炸了!TCL中环业绩暴雷,市值已蒸发1500亿

撰文 | 杨波

曾经市值2000亿的光伏龙头,业绩暴“雷”了!

市值已蒸发1500亿

1月27日,硅片龙头之一的TCL中环(002129)发布业绩预告,2023年预计归属于上市公司股东净利润42亿元至48亿元间,预计同比下滑30%-38%左右;扣非后净利润31亿元至36亿元之间,同比下滑44%-52%。

而根据各大券商的盈利预测中位数,净利润预期为77.89亿元。换言之,TCL中环实际业绩表现远低于预期。

我们注意到,2023年前三季度公司净利润为61.88亿元。照此计算,公司四季度净亏损14亿元至20亿元。

如果从单季度来看,2023年前三季度净利润分别为22.53亿元、22.83亿元、16.52亿元。其中,一二季度还能维持增长,增长比例为72%、43%。到了第三季度净利润同比减少约21%。然后到了第四季度,非但没有守住盈利,还出现大规模亏损。

对投资者而言,这样的业绩表现,实属晴天霹雳。

受到业绩预告的影响,公司股价也“崩”了。1月29日,股价直接低开跌停。1月30日继续大跌8.65%。

受行业景气度的影响,2018年至2022年,TCL中环股价曾暴涨10倍,市值最高曾超过2000亿元。

(TCL中环复权月线图)

然而,随着光伏市场供过于求,从2022年开始,二级市场上TCL中环的股价就已经“杀”疯了。以2022年7月的股价高点计算,最大回撤已超过73%,市值损失超1500亿元。

这样的业绩,让投资者直呼“受不了”。

对投资者而言,相当于遭遇“膝斩”后,再来个“脚踝斩”啊!

光伏价格跌到“非理性”

TCL中环这颗业绩“雷”,究竟是怎么造成的?

据公司披露,2023年业绩主要受到以下因素影响——

一是产品“量增价跌”。

TCL中环表示,因为光伏产业链价格下降进一步提升光伏发电经济性,所以去年全球光伏新增装机规模大幅增长。但是,产能扩张导致竞争博弈加剧,另外光伏制造本土化与贸易逆全球化升温,导致产品价格已经跌至“非理性区间”。总之一句话,太难了。

二是技术迭代,减值损失。

TCL中环表示,去年N型技术产品快速迭代,行业产能面临结构性调整,落后产能面临停产出清。公司在去年也加大了计提。据东吴证券测算,公司计提减值亏损约8-10亿元。

然而,有投资者提到,TCL中环可能还有一个更大的雷,就是500多亿元的固定资产,里面有没有淘汰的落后产能需要报废?下一步是否需要计提固定资产减值呢?不过要验证这个问题,还要等到年报公布以后。

三是资产处置损失。

去年9月,公司卖掉了上游参股公司新疆戈恩斯(协鑫集团控制)的股权,造成投资收益亏损6-8亿元。

新疆戈恩斯是一家多晶硅企业,2021-2022年及2023年上半年,净利润为45.36亿、82.52亿和20.23亿元。若按照持股比例计算(27%),这两年半时间里理论上能给TCL中环合计贡献净利润近40亿元。

若按照当时新疆戈恩斯净资产157亿元计算,TCL中环拥有的权益价值42.39亿元。但是,当时TCL中环转让这27%股权时,定价不到7亿元。所以,当时引发了投资者大量的质疑。至于转让原因,TCL中环只说了“基于公司业务发展需要”。

那么,光伏行业现状究竟有多“惨”?

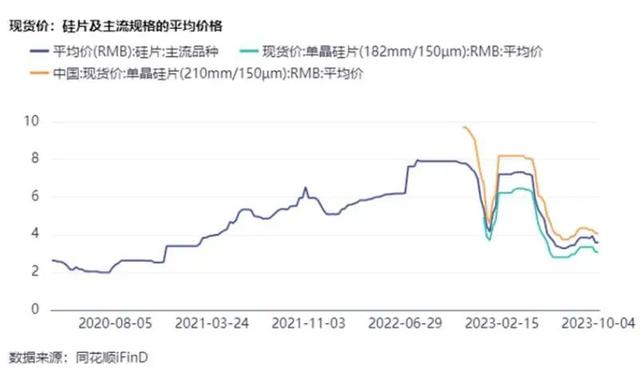

我们以TCL中环收入占比超过70%的光伏硅片产品为例,据同花顺iFinD数据,以主流品种的平均价格计算,硅片价格经历2021年和2022年持续走高后,2023年产品平均降价超50%。

难怪TCL中环直呼“非理性”。

又面临新一轮大洗牌

回顾中国光伏20年的发展经历,其实已经经历了大概3轮大洗牌。第一轮是2008-2009全球金融危机期间,第二轮是2012-2014年欧美双反阶段,第三轮是2018年光伏5.31新政。

因此,当前光伏行业可能正在经历第四轮大洗牌。

上世纪90年代末和新世纪之初,天合光能、阿特斯、英利集团、无锡尚德、赛维LDK等老牌光伏企业先后创立,拉开了我国光伏业加快发展的序端。特别是无锡尚德于2005年在纽交所上市,创始人施正荣成为全国首富,瞬间引爆了光伏创业潮。当时,光伏产能急剧扩张,硅料价格从2005年的40美元/公斤暴涨到2008年的500美元/公斤。

不可谓不疯狂。

然而,2008年美国金融危机席卷全球,随着欧美装机需求下降,国内的光伏组件厂商迎来了大洗牌,大量中小厂家退出产能。这是第一轮。

随后,中国光伏行业渐渐恢复,可到了2011年,再次遭遇重创。

2011年,欧美等国为了保护本土光伏企业,对中国光伏实施“双反”政策,引发了国内光伏企业第二轮洗牌。在这轮洗牌中,无锡尚德、赛维LDK破产倒闭,英利集团陷入困境。这是第二轮。

为了挽救我国光伏行业,国家启动了扶持政策。2013年7月,国务院发布《关于促进光伏产业健康发展的若干意见》,全面支持中国光伏产业内循环。

在政策扶持下,中国光伏产业又“活”了。截至2015年底,我国光伏发电累计装机容量4318万千瓦,成为全球光伏发电装机容量最大的国家。

随之而来的,又是一次产能的大狂飙。

直到2018年,“光伏5.31新政”出台,暂不安排光伏电站指标,且下调光伏补贴额度,由此行业再次迎来一轮洗牌。这是第三轮。

然后到了2020年下半年之后,在中国需求恢复及海外装机量快速增长的驱动下,光伏行业再次走牛。也是在这个期间,光伏行业诞生了很多十倍股,比如通威股份、隆基绿能、阳光电源等。

如今,光伏产能严重过剩。2023年上海SNEC光伏展期间,天合光能董事长高纪凡指出,中国光伏产业面临产能过剩、技术迭代和国际环境三大挑战。这应该是第四轮了。结语

回顾中国光伏产业的历史,其实周期性非常明显。而产生这种周期的本质原因,可能源于人性的贪婪和恐惧。

隆基绿能总裁李振国前期更是喊出了类似万科王石“活下去”的口号,他表示,就像2012年-2014年的光伏行业洗牌一样,今后两三年会有超过一半的企业被淘汰出局...

好不惨烈!

光伏产业是中国战略性新兴产业之一,对于调整能源结构、推进能源生产和消费革命、促进生态文明建设具有重要意义。也希望未来光伏产品能够加速走进普通百姓生活,造福更多人类。

你怎么看?