TCL中环再融资,和隆基想到一块去了

文|赶碳号

因为相信,所以看见。TCL中环,真的是一家很坚韧、很执着的企业。

虽然深交所前后问询了四轮,TCL中环依旧“咬定青山不放松”,一定要在A股完成这一轮再融资。因为TCL中环坚信,现在继续扩大硅片、电池产能,是合理而且必要的,公司同样也坚定地认为,将来消化这些产能,根本就不是个事。

TCL中环的这种自信,让赶碳号很佩服——锚定目标,矢志不渝。这可能就是优秀企业与一般企业的区别,很多企业可能真的做不到。不谈概率,有时候真理的确掌握在少数人手中。

就在问询函回复公告披露的同一天——7月10日,TCL中环发布中期业绩预告:已连续三个季度亏损,预计今年上半年净亏损29亿元-32亿元。公司也明确指出亏损的原因:光伏各环节供需失衡、销售价格和成本倒挂。

考虑到市场现状,TCL中环仍执意推动再融资,是真的准备去新建这35GW硅片项目、12.5GW电池项目呢,还是在准备过冬棉袄?

01 、超高开工率,干死自己还是卷死同行?

TCL中环不但是一家坚韧的企业,也是一家勇敢的企业。

在光伏行业的好时光,高开工率代表着企业有足够多的订单,可以赚更多的钱。这时,硅料企业们也会缩减检修时间,产能利用率甚至会超过100%。

可是现在正好相反,市场行情很差,全产业链亏现金。

深交所自然也关注到从去年四季度开始光伏行业低开工率的现状,因此也问询TCL中环的开工情况。讲真,这并不是一个容易回答的问题。

现在光伏企业的开工率,意义完全不同。

第一,开工率越高,并不能代表企业的盈利能力越强,而是代表着亏钱越多。

现在光伏行业的开工率普遍较低,主要还是亏不起。很多企业主动调降开工率,哪怕裁员降薪。有一家跨界电池企业,本来就只有6条产线,现在只能勉强开出来1条线。没有别的原因,就是要向市场宣示,公司还没有倒下。行业维艰,大家都在苦熬。

地主家虽然有余粮,但也要精打细算。包括隆基绿能等一些头部企业也不得不做出优化(或裁员)的艰难决定。

第二,从经营的角度来,调降开工率,其实也是为了保现金。保现金,就是保命。生产得越多,意味着亏损就越多。减少排产,就可以保存实力,让血条下降得慢一些。

当然,也不能停产关门了事。真要完全停产,现金流就会断掉,市场份额就会丧失,客户也会丢掉。况且,裁员本身也要付出成本。一旦停下来,再想开出来就没那么容易,特别是大企业。

说了一大堆,TCL中环是如何选择的呢?很牛,很硬气。

公司在7月10日的深交所问询函回复中:“2024年一季度,在光伏产业链整体下行的环境下,公司……继续实现光伏硅片销量同比增长 39.9%,光伏组件销量同比增长16.8%,并持续保持行业较高水平的开工率。”

7月4日,中国有色金属工业协会硅业分会发布单晶硅片周评:“本周两家一线企业开工率分别维持在50%和95%。一体化企业开工率分别维持在50%-60%之间,其余企业开工率分别维持在30%-100%之间”。

综合上述两条消息,可以得出如下结论:

(1) 两家硅片一线企业,隆基绿能的开工率在50%,TCL中环的开工率维持在95%。

(2) 隆基的硅片开工率与一体化企业基本持平,他们都在控制硅片环节的亏损。

(3) TCL中环不怕亏,亏得起;即便是亏损,也要把“量”做上去;难道是“把自己做亏,把别人卷死”?

TCL中环为什么就不肯调降开工率、控制亏损呢?赚钱还好说,现在是不赚钱。难道,就为了维持一个老大的市场份额?赶碳号百思不得其解。

如果仅仅是硅棒环节高开工率问题不大,卖不出去可以转为库存;但是硅片容易氧化,超过3个月就算废了。

公开资料显示:2023年末,TCL中环的硅片产能为155GW,小于晶体产能 183GW。这次TCL中环扩产35GW硅片,也是准备让自己硅棒和硅片产能匹配起来。

唯一的解释,就是按照过去的思维定式,通过保持95%的开工率,卷死硅片同行。

但是以赶碳号的理解,硅片G2的格局早已被打破,两巨头的护城河基本成了筛子,想要把硅片新玩家们都卷死谈何容易?每家企业都有自己的客户。对于一体化企业来说,只需要自家的硅片停下来,都来买TCL中环的就可以了。天合光能,就是这么干的。

02 、关于再融资,TCL中环终于和隆基想到一块去了

现在上马光伏大项目,还有没有合理性、必要性?其实不难判断,投产之日能不能赚到钱,这才是硬道理。目前可以确定的是:

(1) 光伏行业高成长、高预期性吸引大量资本涌入持续投资,各环节产能快速释放,供需失衡,价格下行,行业盈利空间受到严重挤压,光伏制造企业普遍亏损——这段话,引自TCL中环的公告。

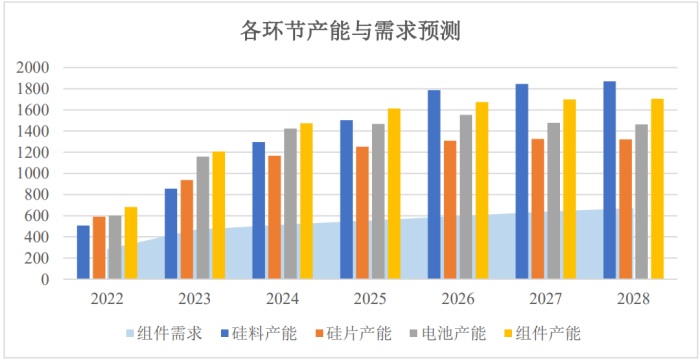

(2)下面的两张表来自PV InfoLink,【2024.3(市场需求预估模型皆以组件需求量做测算)】,同样来自TCL中环的问询函回复。

上表显示,自2023年至2028年,光伏制造的四大环节产能、产量均大于组件需求。也就是说,未来五年内,光伏制造四大环节的供需错配情况都难以得到根本扭转。

(3)一般来说,硅片建设周期是1年,电池片9个月,组件只需要6个月。

头部企业和光伏黑马不断刷新产能建设速度的最快纪录,但TCL中环的募投项目硅片建设周期显示是18个月、电池项目则是12个月。

即使TCL中环建设速度再慢,其项目投产时,光伏供需失衡的局面恐怕还没有被打破。

实际上,TCL中环已经动手了。公告显示:硅片项目2023年下半年部分产能已建成并投入生产。这就是说,TCL中环打算在A股募投的硅片项目,已经建成,而且正在亏钱!

(4) TCL中环大胆向前冲,光伏同行们都在干什么呢?

通威股份,在去年9月率先宣布终止了160亿元的定增计划;

天合光能,在今年7月4公告终止了109亿元定增计划;

晶科能源,去年100亿再融资预案发布后,根本就没有申报材料,估计也是放弃了。

晶澳科技7月10日公告:公司2023年度可转债募投项目“包头晶澳(三期)20GW拉晶、切片项目”建设期延长1年,由2024年6月延至2025年6月。

以上这些信息似乎在说明,TCL中环与同行们,除了在产能利用率上的选择截然不同以外,对于再融资和扩产的态度上也泾渭分明。TCL中环在坚持“差异化”,不惧内卷。也许,真理就掌握在TCL中环手中。

其实,市场中还有一家和TCL中环在风格上接近的企业,账上躺着570现金、却还要在A股再融资的企业——这就是最近刚刚跌破千亿的隆基绿能。

因为钟董说了,2025年,隆基要率先回到增长轨道——虽然基哥在今年上半年是亏钱最多的。

今年6月3日,隆基绿能公告,拟发行100亿公司债,主要用于满足公司经营需要、补充流动资金、偿还有息负债、支持项目建设及运营、权益出资及适用的法律法规允许的其他用途。

后来,隆基绿能又补充称,“100亿元公司债券项目主要用于先进产能投资……本次公司债券募集资金拟用于“泰睿”硅片、BC二代电池等先进产能建设等。”

看来,硅片双龙头的想法就是和市场不一样,是他们错了,还是大家错了?关于隆基这笔再融资,也同样是一篇精彩的故事。

TCL中环在公告中提到:

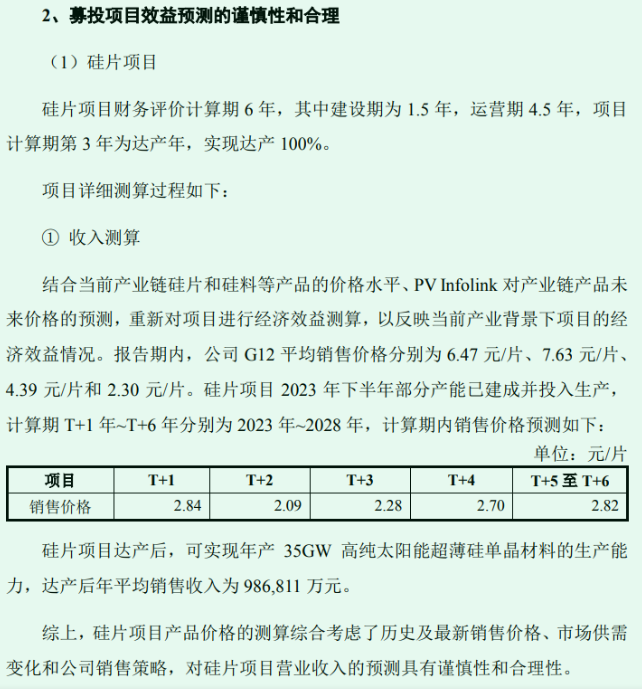

TCL中环预测,G12硅片在2024年的均价将达到2.09元,2025年是2.28元,2026年为2.7元,分别是目前市场价格(1.65元)的127%、138%和164%。的确,当前的光伏产品价格非理性。

大家觉得,以现在的硅料去产能和市场价格,以当下硅片的供应和需求关系,可以助推硅片价格上涨、并帮助硅片企业盈利吗?

来源:硅业分会7月4日硅片市场价格

来源:硅业分会7月4日硅片市场价格