TCL中环、隆基两大龙头同日宣布涨价,光伏“内卷”见底了?

价格回归理性,有望成为行业扭亏的第一步。

撰文 | 临渊

出品 | 光伏Time

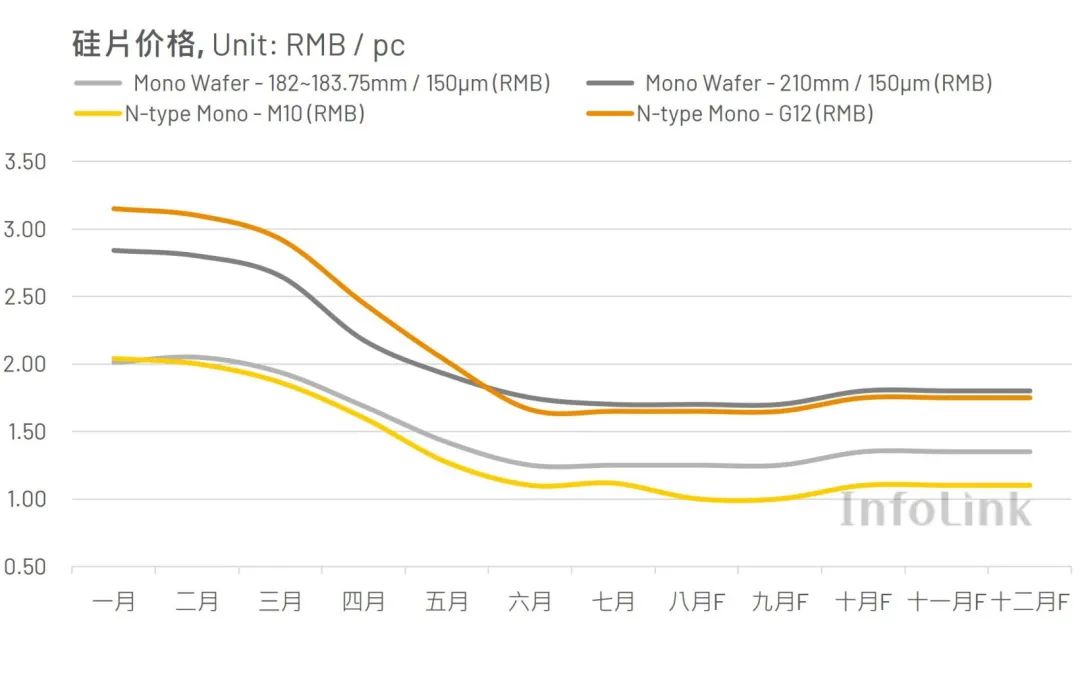

8月27日,隆基绿能、TCL中环两大光伏龙头相继宣布逆势上调硅片价格。

其中,隆基最新报价平均上调5分/片,N-G10L报价为1.15元/片,N-G12R报价为1.3元/片。

TCL中环则紧随其后,向外宣布硅片价格将调整至G10N报价1.15元/片,G12RN报价1.3元/片,G12N报价1.5元/片。

不仅调整后的价格基本保持一致,双方对调价原因的说明也相当统一。

二者均向外界媒体表示,此次调价,旨在通过价格调整推动行业走出低价竞争泥潭,回归健康竞争环境。

TCL中环更进一步表示,此举意在通过适当下调自身硅片稼动率,降低库存,改善行业供需关系,上调价格,稳定市场预期,维持行业可持续发展,提升公司经营业绩。

两大龙头联手挺价的消息一经发布,便有包括双良节能、高景太阳能在内的同业厂商均表示将跟进上调产品报价,共同推动硅片价格恢复理性。

值得一提的是,隆基、TCL中环两家官方渠道进行的价格公示,自去年年底便不再更新。

前者最近一次价格发布日期仍在2023年12月26日,彼时硅片报价还均在2.2元以上;

后者则已从去年9月底便不再进行价格发布,当时其N型硅片182尺寸(130μm)为3.20元/片,210尺寸则为4.20元/片。

两相对比不难发现,时隔短短不到一年的时间,头部厂商的产品价格已然腰斩。

由两大龙头率先发起的“挺价”行动,可谓一石激起千层浪,引发业内无数讨论之声。而其中最无可争议的观点,或许就在于――

伴随硅片价格跌破现金成本,已然触底甚至破底的光伏产业,也该是时候让价格回归理性,认真考虑应如何走出低价竞争的泥潭了。

如果说一定要为2024年的光伏产业找一个关键词,“触底”恐怕再合适不过。

伴随以往的产能扩张计划大规模落地,叠加全球需求增长放缓与企业普遍库存居高不下,在过去长达一年多的时间里,光伏全产业链价格一路持续下滑。

到今年第三季度,光伏产业链上下价格已基本触底。

在硅料环节,36-41元/kg的价格区间已经低于行业生产成本,不乏有硅料企业开始逐步减产/检修。

电池片领域,据InfoLink分析显示,环节整体毛利率甚至已经达到-10%以下,继续跌价的空间收窄,已经很难再次出现大幅的跌价走势。

至于具体到硅片环节,则正如我们上文所述,隆基、TCL中环两大龙头已用实际报价证明整个产业的价格下行趋势。

TCL中环也曾在其半年报中相当明确地表示,至2024年第二季度,主产业链各环节价格与成本倒挂,净利润亏损,6月底进入现金成本亏损阶段。

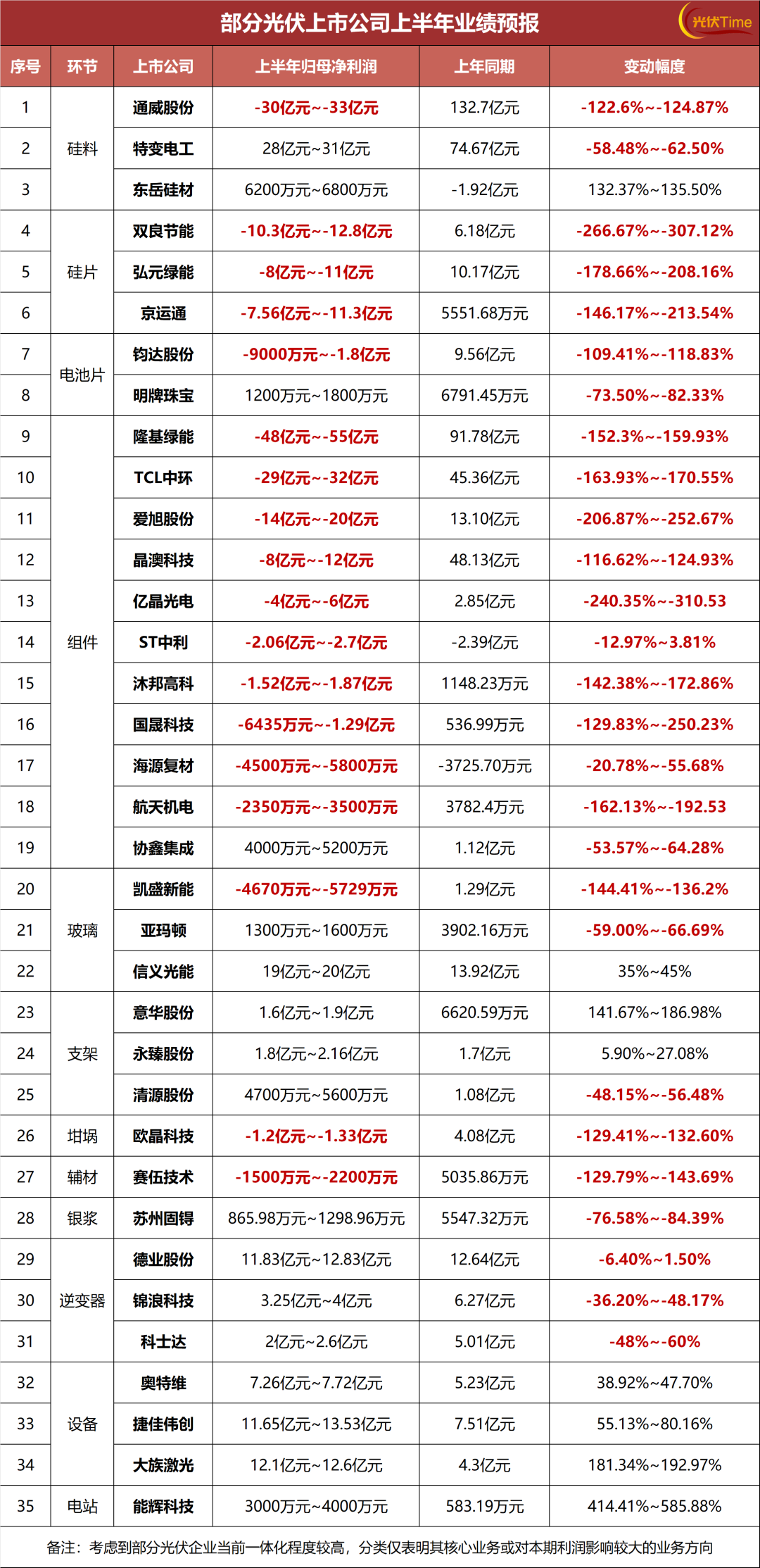

价格“血拼”到了底,那么代价是什么?

今年上半年,过去在硅片、电池片、组件等核心环节上赚得盆满钵满的光伏大厂,如今个个创下令人胆寒的天价亏损。

“一体化”程度越高的企业,也接连成为这一波冲击之下受创最为严重的厂商。

TCL中环便已经从同期45.36亿元净利润,一举跌落至亏损29亿元~32亿元,同比骤降163.93%~170.55%。

重说回本次调价,其中不令人太感到意外的一个重要因素其实是――失速的光伏企业,一只脚本就踩在了刹车上。

就以TCL中环为例,2023年底,TCL中环的硅片产能已达到183GW,已经冲至行业最高产能。相应的,其在硅片出货量和市占率方面也卷到了全球第一。

激进扩张释放了产能的“好处”,自然也要承担扩张的负担。在行业下行周期,无序扩张的思路难以持续。

2023年4月,TCL中环披露可转债预案,计划募资138亿元,拟分别投向35GW硅片项目、25GW电池项目。

但到今年5月,这一募资金额已下调至49亿元,计划募资整整缩水89亿元,TOPCon电池扩产计划直接砍半。

而这在光伏行业,显然不是孤例。

今年以来,包括天合光能、科士达在内的行业龙头都经历了募资金额锐减或计划直接告吹的窘况。

价格重归理性范畴,产能不再冒进扩张。尽管此次调价更像是对市场反应的先发试探,但到今年年底,光伏行业回归健康发展的正途,或许能够初见成效。

(转自:光伏Time)