隆基、通威、晶科、晶澳、协鑫、正泰、TCL中环、阿特斯、锦浪、阳光电源、特变、先导、迈为等胡润中国500强榜单折射的行业剧变!

2025年2月26日,当胡润研究院最新发布的《2024胡润中国500强》榜单将聚光灯投向光伏产业时,人们看到的不仅是30余家企业组成的耀眼方阵,更是一个行业在技术迭代、市场激荡中上演的生存博弈。这份榜单像一柄三棱镜,折射出中国光伏产业在能源革命浪潮中的多维裂变――传统巨头的战略僵持、技术黑马的逆袭突围、跨界新贵的野蛮生长,共同谱写着这个万亿级产业的"冰与火之歌"。

一、光伏巨头的"中年危机":转型阵痛与价值重估

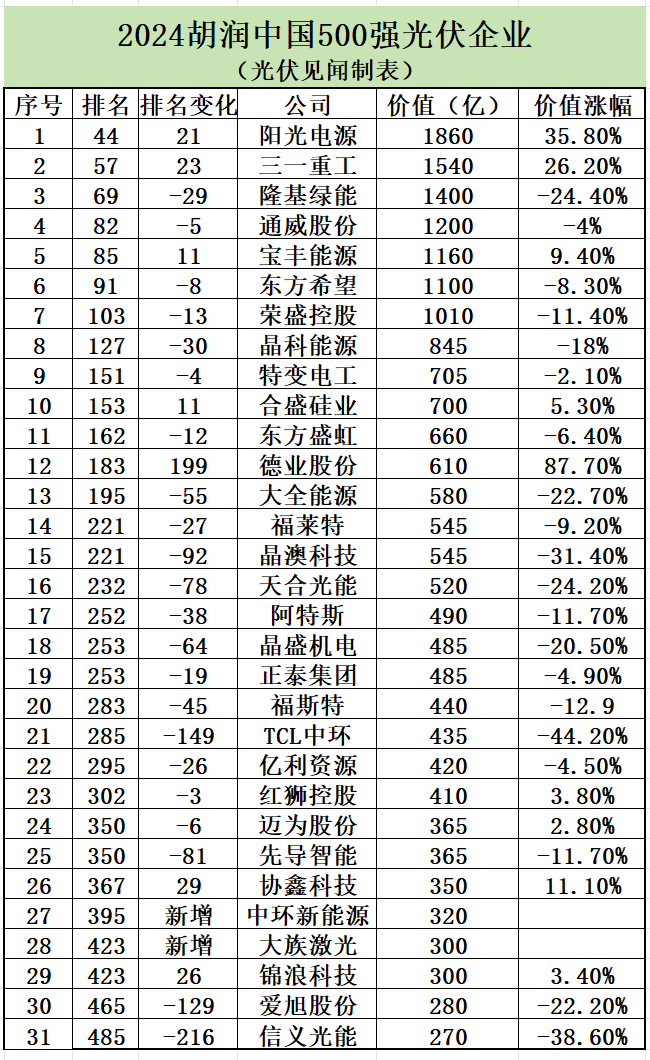

在榜单头部,阳光电源以1860亿市值稳坐光伏王座,其市值涨幅35.8%的背后,是储能业务营收占比突破40%的战略蜕变。这家曾以逆变器立身的企业,正在全球大型电站市场用光储一体化解决方案构筑新的护城河。然而,这种转型成功的背后,是传统光伏巨头们集体面临的转型焦虑。

隆基绿能排名滑落至69位,这个昔日单晶硅片之王,在TOPCon与HJT的技术路线之争中显得步履蹒跚。尽管其研发投入强度保持在5.8%的高位,但资本市场显然对技术迭代速度失去了耐心。通威股份82位的排名,则昭示着硅料价格战的残酷现实――当多晶硅价格从30万元/吨高位暴跌至3万多/吨时,即便是垂直一体化巨头也难以独善其身。

这种"大象转身"的困境在技术路线更替期尤为明显。当光伏转换效率逼近29.4%的理论极限,当硅片厚度突破130μm的工艺红线,传统巨头在技术储备、产线改造、市场切换之间陷入多重博弈。正如某头部企业CTO所言:"我们就像在给高速行驶的列车更换轮子,稍有不慎就会脱轨。"

二、技术黑马的"破坏性创新":细分市场的逆袭密码

在传统巨头遭遇估值瓶颈的同时,一批技术黑马正以"手术刀式创新"切开市场缺口。德业股份市值暴涨87.7%至610亿,排名飙升199位的奇迹,源于其在微型逆变器领域15%的欧美市占率突破。这家曾默默无闻的企业,精准抓住了分布式光伏浪潮中的"碎片化电力"需求,用模块化设计破解了户用场景的适配难题。

更令人震撼的是协鑫科技的逆势突围。当全行业为硅料成本焦头烂额时,其颗粒硅技术将生产成本压至4.2万元/吨,较传统西门子法骤降30%。这种看似简单的工艺革新,实则是硅烷流化床技术的十年磨剑。在徐州基地,每小时36吨的颗粒硅产能正在重塑行业成本曲线,让这家曾濒临破产的企业重获定价话语权。

这些黑马的崛起揭示出光伏产业的新生存法则:在技术趋同的红海市场中,细分领域的深度创新才是价值裂变的原点。就像微型逆变器之于分布式场景,颗粒硅之于降本革命,钙钛矿之于效率突破,每个技术深水区都暗藏着百亿级市场机遇。

三、跨界新贵的"降维打击":产业重构中的权力更迭

当三一重能凭借风光氢储一体化布局斩获西北大基地10GW订单,当中环新能源携叠瓦组件技术首登榜单,光伏产业的权力版图正在被跨界势力重塑。这些来自工程机械、电子制造等领域的"野蛮人",正用跨维度的技术融合颠覆行业游戏规则。

大族激光的入局颇具象征意义。这家激光设备巨头将精密加工技术移植到光伏领域,研发出行业首条全自动TOPCon电池激光掺杂产线,将电池效率提升0.8个百分点。这种"技术嫁接"式的创新,正在模糊光伏制造的行业边界。而三一重能的风光储协同模式,更开创了新能源项目开发的新范式――用工程机械基因重构电站建设逻辑。

跨界势力的凶猛进击,暴露出传统光伏企业的生态短板。当产业竞争从单一产品转向系统解决方案,从制造能力转向生态整合,那些固守"专业主义"的企业或将面临致命冲击。

四、未来战局:技术深水区与全球化新棋局

站在2025年的门槛回望,2024年的胡润榜单恰似光伏产业的转折注脚。N型技术替代加速推进,钙钛矿商业化进程突破临界点,储能系统LCOE(平准化度电成本)降至0.25元/kWh――这些技术变量正在重构产业价值链条。与此同时,欧盟碳关税正式实施、美国《通胀削减法案》修订版出台,全球化布局能力成为企业的新生死线。

在这场变革中,阳光电源的储能突围、协鑫科技的硅料革命、德业股份的微逆崛起,分别勾勒出技术突破、成本颠覆、场景创新的三条进化路径。而三一重能们的跨界打劫,则预示着产业融合的深度革命。可以预见,未来三年的光伏竞技场,将上演更激烈的技术卡位战、更残酷的成本淘汰赛、更复杂的生态整合战。

胡润研究院的这份榜单,不仅记录了中国光伏企业的价值坐标,更映射出整个产业在能源革命大潮中的艰难蜕变。当光伏产业从政策驱动转向技术驱动,从规模竞争转向生态竞争,唯有那些兼具技术创新锐度、成本控制精度、全球布局广度的企业,才能在这场世纪能源变局中立于不败之地。这场"冰与火"的淬炼,终将锻造出中国光伏的新黄金时代。

(转自:光伏见闻)