晶澳、晶科、天合、隆基、通威、阿特斯、东方日升、协鑫、亿晶、TCL中环…光伏组件龙头年报大全!谁还站在牌桌上?

(转自:全球光伏)

近日,光伏组件巨头纷纷发布2024年年报。震荡起伏的一年过去,中国光伏行业可谓是 “内卷外堵”不断,谁笑傲浪头,而谁又受到重创?

千亿俱乐部,空无一人

自2023年底以来,受到供需错配影响,光伏各产业链价格持续回落,在2024年更是形成了市场价格断崖式下滑的情况,这也导致各企业盈利能力下滑,全年营业收入大规模滑落。

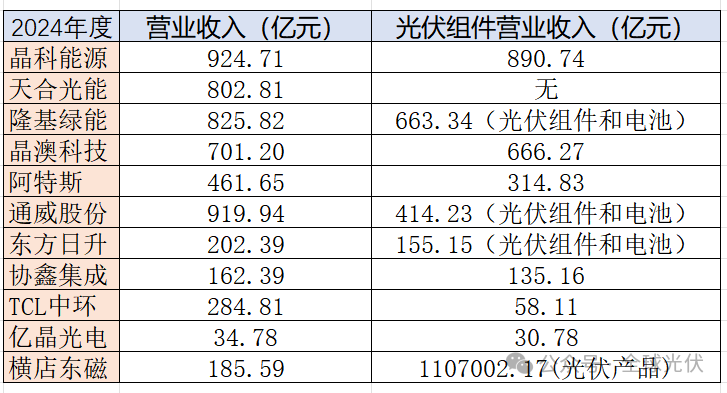

2023年,隆基、晶科、天合、通威四家光伏龙头企业坐拥全年营收千亿俱乐部入场券,四家企业中,最低营收都达到了1100亿元之上,第五名的晶澳科技营收则超过了800亿元。

根据近期公布的企业年报,在一年过后的2024年,晶科、隆基、天合、晶澳、通威这五大龙头仍领跑营业收入排行,但都与千亿门槛失之交臂,营业收入分别为924.71亿元、825.82亿元、701.2亿元与919.94亿元。其中晶科能源、通威股份2024年营业收入突破900亿元大关,成为唯二突破900亿的光伏企业。

晶科能源在2024 年表现亮眼,全年实现全球组件出货 92.87GW,同比增长 18.28%,第六次登顶全球组件出货量榜首。其全年营收达到 924.7 亿元,实现归属于上市公司股东的净利润 0.99 亿元。其中光伏组件的营业收入便到达了890.74亿元,稳坐第一把交椅。

但总体来看,相较去年而言,头部光伏企业营业收入普遍下降20%-40%。其中阿特斯在头部企业中同比降幅最小,仅为10%。这也导致其成为唯一一家正利润到达20%以上的企业。

两极分化,利润镰刀坎向了谁?

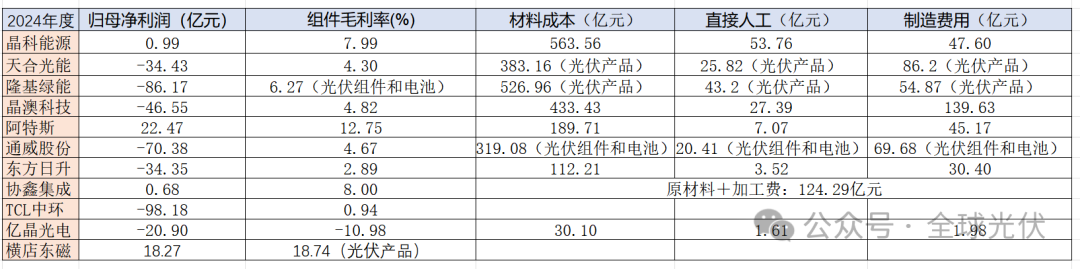

2024 年光伏行业产品价格普遍下跌,据中国光伏行业协会的数据,组件价格下滑了 29%。价格跳水严重压缩了企业的盈利空间,是导致全行业利润下滑甚至亏损的重要原因之一。

在光伏组件企业中,晶科能源是出货量第一梯队中唯一实现盈利的企业,净利润为 0.99 亿元,其余企业皆有较大比例亏损。不过,阿特斯、横店东磁等企业表现相对较好,阿特斯归母净利润 22.47 亿元,横店东磁归母净利润 18.27 亿元,这两家企业在海外市场布局、储能等其他业务的布局具有一定优势。

从营收数据来看,组件出货量排名前四的企业晶科能源、隆基绿能、天合光能、晶澳科技年营收总额都较高,最低的超过 700 亿元,最高的超过 900 亿元,但除晶科能源外,其他三家企业的净利润均出现大幅下滑甚至亏损,高额的营收和出货量没有转化为相应的利润。

阿特斯储能业务的迅猛增长,有力支撑了公司全年的盈利,尤其是海外储能业务。与此同时,阿特斯接近 80% 的营收来自境外市场,海外市场的毛利率为 19.55%,其在北美市场光伏出货排名位居全球前二,出货量较上年同期增长 93%。横店东磁则积极布局高利润的欧洲市场,巩固原有的西北欧、日韩等市场优势的基础上,加大美国、东欧、南欧及其他新兴地区的开发。

光伏行业产能扩张,市场供需失衡,竞争日益激烈。国际贸易环境的恶化也对企业的海外业务造成冲击,使得企业的经营压力进一步加大。在国内市场竞争激烈、利润空间压缩的情况下,部分海外市场成为多数企业的利润引擎。尤其是中东、东南亚等新兴市场增长迅猛,以及欧洲、美洲等传统高溢价市场,都为光伏组件企业提供了发展机遇。

洗牌之年,底部信号何在?

2025年第一季度,随着“136号文件”发布,光伏行业迎来了大规模的抢装潮。

价格回暖与抢装潮有关。国家能源局数据显示,今年3月,国内新增光伏装机容量20.24GW,同比增长124.39%;1―3月,国内累计新增光伏装机59.71GW,同比增长30.54%。

而今年一季度光伏上市公司总资本开支为217.05亿元,环比减少26.7%,同比减少42.7%,光伏上市公司明显在缩减资本开支。由此来看,减缓产能已经成为缓慢执行的行业共识,但由于此前扩张规模较大,预计2025年仍是产能出清年。

但随着现如今而抢装潮带来的回暖再次回落,仿佛是近年光伏价格曲线的昙花一现。若是光伏企业必将从血亏、失血走向出清,那么随着2024而来的2025将是生死分水岭。

既然众多光伏企业必将在风险交织下的面对2025生死考题,那么在未来,经历过此次重生的企业也必将行稳致远,获得更光明的未来。