18个月亏掉150亿,TCL中环难续硅片辉煌,组件发力寻觅一线生机

近日TCL中环中报发布,2025年上半年亏损达48.36亿元,加上2024年亏损的108.06亿元,18个月亏掉156.42亿,自TCL科技2020年入主以来积累的净利润已损失殆尽

当然中报也不乏亮点,其经营性现金流量净额5.23亿元,同比增长308.40%;含银行汇票的经营性现金流量净额10.70亿元,同比增长176.94%,但巨额的应付款项和应收款项,仍然彰显着TCL中环的流动性困境。

Part One

营收锐减,应付应收双高,亮眼现金流背后暗藏凶机

从财报数据来看,TCL中环经营性现金流一直有比较好的表现,即使在光伏行业集中出现亏损的2024年,其营业收入同比减少51.95%的情况下,依然实现了经营性现金流量净额28.39亿元,含银行汇票的经营性现金流量净额 39.5 亿元,2025年上半年更是延续良好态势,分别取得308.40%和176.94%的同比增长。

通过财报数据的对比发现,经营性现金流亮眼表现的背后应付款项做出了巨大贡献。

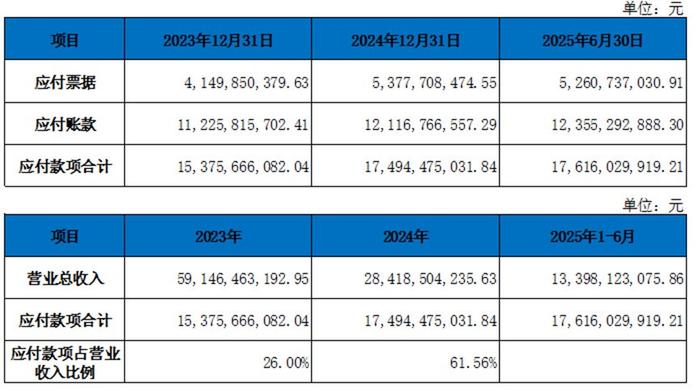

中报显示,截止6月30日TCL中环应付票据52.61亿元、应付账款123.55亿元,应付款项合计176.16亿元,这一数据在2023年末、2024年末分别为153.76亿元、174.94亿元。而TCL中环2023年营收却高达591.46亿,2024年营收锐减到284.19亿,应付款项占营业收入的比例分别为26%、61.56%,随着2025年营收的持续下跌,这一比率还有攀高趋势。

从绝对数值来看,2024年开始TCL中环的应付款项增加接近20亿,从占据营业收入比率来看更是爆发性的增长,所以可以预想到TCL中环在供应商侧所作出的巨大努力,通过提高付款周期达到缓解现金流压力和美化经营性现金流的目的。

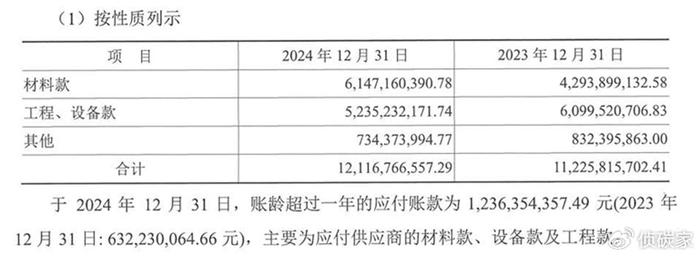

另一组数据同样可以佐证。据2024年审计报告显示,截止到2024年12月31日,账龄超过一年的一年的应付账款为12.36亿,远超2023年12月31日的6.32亿,其变化趋势和原因不言而喻。

该付的钱终归要付,延长应付款项付款期限短期内固然起到正向调节现金流的目的,但身处于行业周期底部,营收和盈利能力无法得到有效改善的情况下,109亿的货币资金储备就更显捉襟见肘。而更大的风险则在于营收锐减的情况下,应收款项却有大幅度提升。

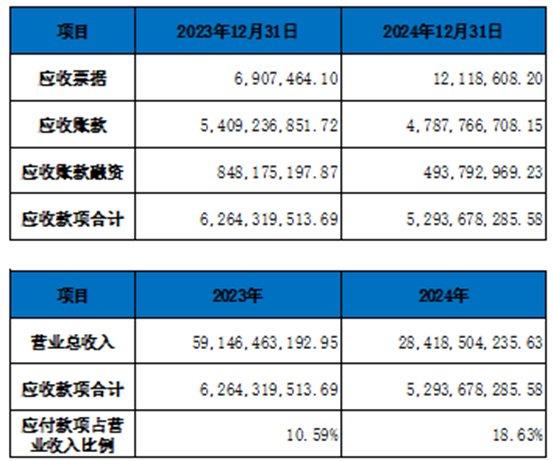

财报数据显示,2023年年末、2024年年末应收款项合计分别为62.46亿元、52.94亿,虽然从绝对数上有所下降,但是占营业收入比例上由10.59%迅猛提升至18.63%,而截止到2025年6月30日,应收款项在营收同比持续下降的同时,重新攀升至68.95亿高位。

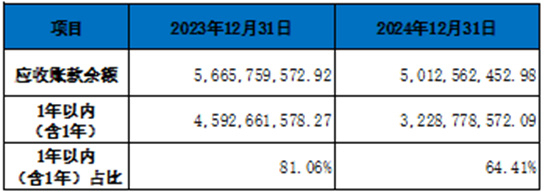

不仅如此, 1年以内(含1年)的应收账款比例也呈持续下降趋势,从2023年年末的81.06%下降至2024年年末的64.41%,截止到2025年6月30日虽略有好转,但也只是堪堪达到70.90%。所以即使对于处于行业头部的TCL中环,应收账款的回收难度也在逐步增加。

营收断崖式下降,应付款项居高不下,应收款项回收难度不断加大,虽然受行业整体形势影响,这些问题已成为大多数企业的通病,但是对于TCL中环这种货币储备不够丰厚的企业来讲,无疑大大加剧了其流动性风险。

从财报数据来看,TCL中环在企业持续运营方面已经陷入了一定困境,但更致命的威胁来自于随着其他龙头企业摩拳擦掌准备迎接行业的回暖复苏时,TCL中环貌似已经失去了先机。

Part Two

硅片终成全球第一,但自产自用一体化已成大趋势

TCL中环一直专注于硅片环节, 2024年出货量达到125.8GW,市占率18.9%,成功超越隆基绿能稳坐全球头把交椅,截止2025年6月份其产能已达到200GW。

TCL中环作为光伏行业龙头企业之一,因其在硅片环节的高度聚焦和专业化也曾一度风光无量。但也正因为其对专业化的过度执着,在其他龙头企业纷纷开启垂直一体化之路时,TCL中环仍然固守在硅片环节。而随着其他龙头企业在硅片环节产能的不断布局,其市场也不断被压缩。通过财报数据可以对各家硅片产能做初步统计。

晶科能源预计2025年年底单晶硅片、高效电池和组件的产能达到120GW、95GW和130GW;

晶澳科技截至2024年底组件产能达100GW,硅片与电池产能分别达到组件产能的80%以上和70%以上;

隆基绿能2024年硅片、组件产量分别为106.26GW、67.69GW,而产能利用率分别只有62.4%、53.50%,硅片产能至少达到170GW;

天合光能2024年在产能利用率只有47.12%情况下,硅片产量也达到27.527GW,而且其“年产35GW直拉单晶项目” 中的二期15GW预计2026年6月可达到可使用状态,硅片产能持续提升中。

以上四家组件龙头企业硅片产能合计超过450GW,即使一体化程度最低的天合光能依然没有停止硅片产能扩张的步伐。而在组件端,2024年全球光伏新增装机量530GW,未来乐观预测的情况下,每年预计也只能保持500-700GW的增长趋势,所以四大一体化龙头企业自产硅片已满足一大半未来电池片及组件市场的需求。

更值得TCL中环担忧的是,本轮行业周期调整验证了一体化战略确实提升了企业抗风险能力,而对于光伏主链而言,除硅料环节以外也只有硅片、电池品、组件短短三个环节,未来是否会有更多的企业加入到垂直一体化战略?这必然会给TCL中环带来更大的风险冲击。

当行业处于周期底部,尤其是硅片环节价格击穿现金成本时,垂直一体化企业纷纷降低开工率,甚至于宁愿选择外购硅片用于电池片、组件生产,而当行业复苏价格回升时,自产硅片无疑更具成本优势。对此TCL中环似乎也有所预判,所以已经开始摒弃固执的专业化路线,开始在组件端发力。

Part Three

组件发力,寻觅一线生机

TCL中环中报显示,截止报告期末组件产能达到24GW,产品条线实现由单一产品向叠片、半片、BC等序列扩充, 报告期内公司已完成半片及BC产能建制, 公司光伏组件出货规模逐季提升,第二季度出货量实现环比增长翻倍。

虽然TCL中环在电池片、组件环节已经开始发力,但2025年上半年组件收入只有38.46亿,在总收入中的占比也只有28.70%,上半年组件出货量也只有4GW左右。虽然通过控股 Maxeon,获得了全球最完整的 BC(背接触)电池专利体系,包括 1900 余项专利和 40 年技术积累,但BC组件2GW产能还在筹建中,并没有实际交付产品。而把BC技术作为未来重要战略方向的TCL中环,后续的BC产能提升要投入大量资金,当前阶段必然是沉重的压力。

所以靠电池片、组件端的发力破局尚需更多努力,但TCL中环与行业内其他企业相比又是不同的,毕竟背靠TCL集团这颗大树。

TCL成立于1981年,于2019年完成资产重组后,拆分为TCL科技和TCL实业,TCL科技聚焦于半导体显示业务和新能源光伏及半导体材料业务,TCL实业则聚焦智能终端产品及服务,而TCL中环就隶属于TCL科技旗下。

根据财报显示,TCL科技2024年营业收入达到1648.23亿元,在TCL中环超100亿亏损的业绩拖累下,仍然取得了15.64亿的净利润。有背后资本雄厚的TCL科技支持,无疑为TCL中环接下来的破局之路和战略转型增加不少胜算。

另外值得一提的是,虽然TCL终端业务被分拆到TCL实业,但TCL长久以来在消费终端建立起来的品牌形象依然深入人心。而随着光伏行业市场端的改革,在鼓励自发自用政策的调节下,侦碳家认为光伏产品尤其是户用光伏将逐步回归消费产品属性,而TCL中环借助TCL在消费终端市场建立起的品牌、渠道、服务优势,也许更容易被市场认可和接受。

甚至于更开放的想象一下,格力历经十余年技术研发,创新性将光伏与空调产品进行跨界融合,全球首创的“零碳源”空调系统在2021年全球制冷创新大奖赛中荣获最高奖,截止至2024年末,“零碳源”光储空调系统系列产品进一步丰富,新增至15类101款。而TCL中环与之相比,在光伏领域更有遥遥领先的优势,同时背靠TCL终端丰富的家电产品,这未尝不是一条更适合其发展的新赛道。

总之,TCL中环作为光伏行业的龙头企业,也曾为中国光伏行业的崛起和发展贡献过自己的力量,但受光伏行业周期性影响,当前确实面临着很多困境和压力,而随着TCL中环的战略调整和改变,具体成效如何,侦碳家也将持续关注。