【西部电子】顺络电子(002138.SH)24H1业绩点评:业绩符合预期,AI终端渗透有望拉动电感需求持续增长

特别声明《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本公众号推送信息仅面向西部证券的专业投资者。若您并非西部证券的专业投资者。请取消关注本公众号,不再订阅、接收或使用本公众号中的任何推送信息。因本公众号受限于访问权限的设置,若给您造成不便,烦请谅解!感谢您给予的理解与配合。

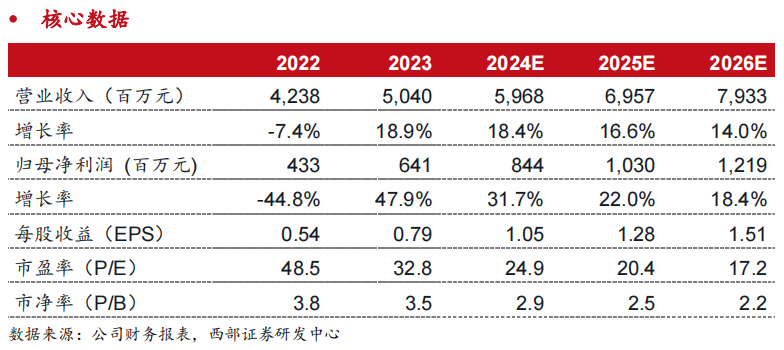

事件:7月30日,公司发布24H1业绩,实现营收26.91亿元,同比+15.43%;归母净利润3.68亿元,同比+43.82%。

业绩符合市场预期。分季度看,24Q2实现营收14.32亿元,首次突破14亿元,创单季度历史新高,同比+9.60%、环比+13.78%;归母净利润1.98亿元,同比+12.84%、环比+16.27%。分产品看,24H1信号处理、电源管理、汽车电子或储能专用、陶瓷&PCB&其他业务分别实现营收10.81、9.14、4.64、2.32亿元,同比+16.42%、0.02%、90.31%、-5.38%。

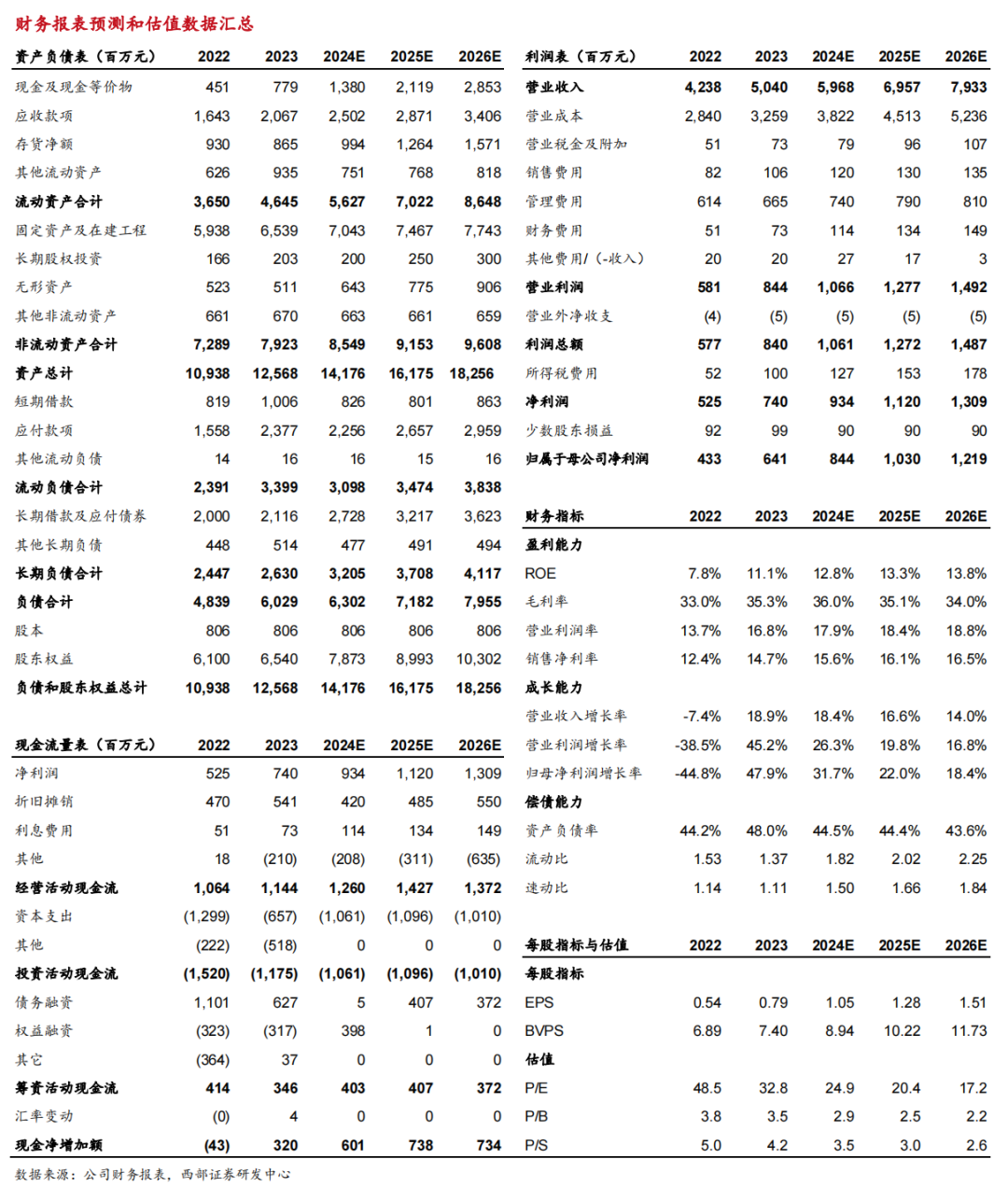

毛利率同比改善显著,期间费用率小幅提升。1)毛利率:24H1毛利率为36.96%,同比+3.09pct。其中,24Q2毛利率为36.98%,同比+1.78pct,环比+0.03pct。2)期间费用:24H1销售、管理、研发、财务费用率分别为1.87%、5.54%、8.32%、1.73%,同比-0.16、+0.29、+0.31、+0.60pct。

消费需求改善,汽车/光伏/储能等新兴业务持续放量。1)通讯及消费电子业务:该业务上半年延续23H2传统旺季的趋势,淡季不淡。随着通讯业务客户结构的优化以及客户份额的提升,新产品有望保持高速增长。2)汽车电子业务:公司目前已实现全球顶级汽车电子及新能源汽车头部客户的全面覆盖。随着新产品导入进度加速,各类变压器产品加速放量,有望拉动国内新能源汽车头部客户份额迅速提升;同时,随着智能驾驶、智能座舱等车载新应用领域快速发展,有望推动公司功率电感及共模等新产品迅速导入新客户。3)光伏储能:公司目前已取得国内外行业标杆企业认可,后续公司将持续开拓光伏储能的应用范围,扩大高频变压器、磁环电感在二次电源上的应用;同时加快新产品迭代,加速自动化产品线的开发,丰富产品线格局。

盈利预测:基于消费类需求改善叠加新兴业务持续放量,我们预计公司2024-26年归母净利润分别为8.44、10.30、12.19亿元,维持“买入”评级。

风险提示:消费类需求复苏不及预期;汽车电子等新业务发展不及预期等。

本公众号推送内容仅面向西部证券股份有限公司(以下简称“西部公司”)机构客户,请勿对本公众号内容进行任何形式的转发。若您并非西部证券机构客户,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!西部证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

在任何情况下,本公众号所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本公众号取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本公众号内容,不应视本公众号为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。西部证券以往相关研究报告预测与分析的准确,不预示与担保本公众号及西部证券今后相关研究报告的表现。对依据或者使用本公众号及西部证券其他相关研究报告所造成的一切后果,西部证券及作者不承担任何法律责任。

本公众号版权仅为西部证券所有。未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号版权。如征得西部证券同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本公众号进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本公众号,所引起的一切后果及法律责任由私自转载或转发者承担。西部证券保留追究相关责任的权力。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。

证券研究报告:《顺络电子(002138.SH)24H1业绩点评:业绩符合预期,AI终端渗透有望拉动电感需求持续增长》

对外发布时间:2024年7月30日

报告发布机构:西部证券研究发展中心

参与人员信息:

分析师:单慧伟

执业编号:S0800522120001

邮箱:shanhuiwei@research.xbmail.com.cn

联系人:陈天然

邮箱:chentianran@research.xbmail.com.cn