宁波银行:专注服务实体经济,普惠小微企业信贷投放持续增长

8月25日,宁波银行披露了2023年中报。

2023年上半年,该行营收321.44亿元,归母净利润129.47亿元,继续保持稳健增长。

面对复杂的内外部环境,该行坚守主业,稳步实施“大银行做不好,小银行做不了”的经营策略,在保持业绩稳健增长的同时,加大对普惠小微、制造业等重点领域的信贷支持力度,减费让利服务实体经济。

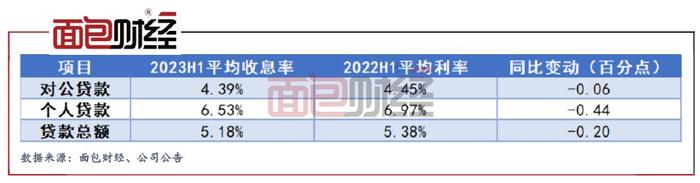

截至2023年6月末,宁波银行资产总额超2.6万亿元,各项存贷及贷款均保持合理增速。与此同时,该行还在降低实体经济融资成本。数据显示,报告期内,该行对公贷款平均收息率及个人贷款平均收息率均在下降。

盈利方面,该行致力打造多元化利润中心,公司本体形成9个利润中心,子公司方面形成4个利润中心。受益于各利润中心协同推进,宁波银行的业绩稳健发展。

社会责任方面,小微企业、制造业及绿色金融是宁波银行信贷支持的重点领域。截至2023年6月末,该行普惠型小微企业客户数及余额较年初增长均接近20%。

减费让利、精准滴灌,专注服务实体经济

2023年上半年,宁波银行继续实践“专注主业,服务实体”的理念,在加大信贷投放力度的同时,聚焦重点领域,降低融资成本,服务实体经济。

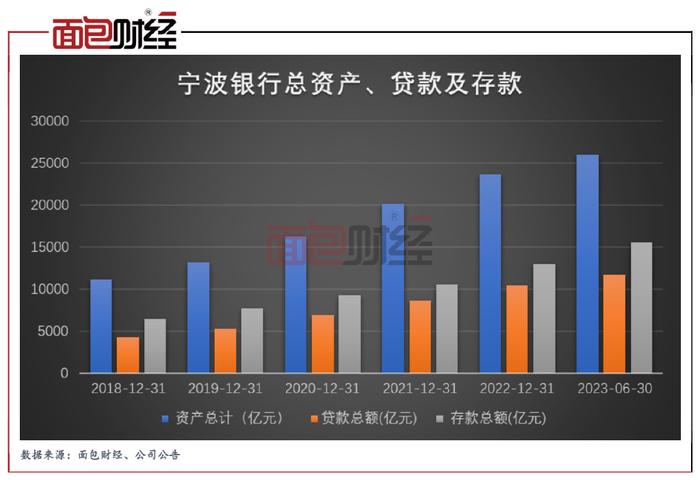

截至2023年6月末,公司资产总额26,002.6亿元,较年初增长9.9%;各项存款15,518.77亿元,比年初增长19.64%;各项贷款11,686.6亿元,比年初增长11.73%。

值得一提的是,宁波银行在贷款规模提升的同时,打好精准滴灌、融资畅通等助企组合拳,主动降低实体经济融资利率。

半年度报告显示,该行贷款平均收息率在下降。2023年上半年,公司贷款平均收息率5.18%,同比下降20个基点。其中,对公贷款平均收息率4.39%,同比下降6个基点;个人贷款平均收息率6.53%,同比下降44个基点。

同时,宁波银行的资产结构也在不断优化,存、贷款占比提升明显。数据显示,2023年上半年,该行贷款占比为44.94%,较去年末提升0.73个百分点;存款占比为64.22%,较去年末提升5.2个百分点。

加大制造业、普惠型小微企业信贷投放

宁波银行始终保持服务实体初心,致力于服务实体经济高质量发展。2023年上半年,该行积极践行普惠金融理念,加大普惠小微贷款投放力度。

截至2023年6月末,该行普惠型小微企业客户数22.14万户,较年初增长18.9%;普惠小微贷款余额1,786亿元,较年初增长16.12%。

此外,宁波银行为促进该行小微贷款高质发展,不仅借助微信公众号等线上渠道推广线上快审快贷,还积极参与小微企业园区“伙伴银行”建设。截至2023年6月末,该行与7家小微企业园区结成“伙伴银行”,并向38家园区企业授信1.72亿元。

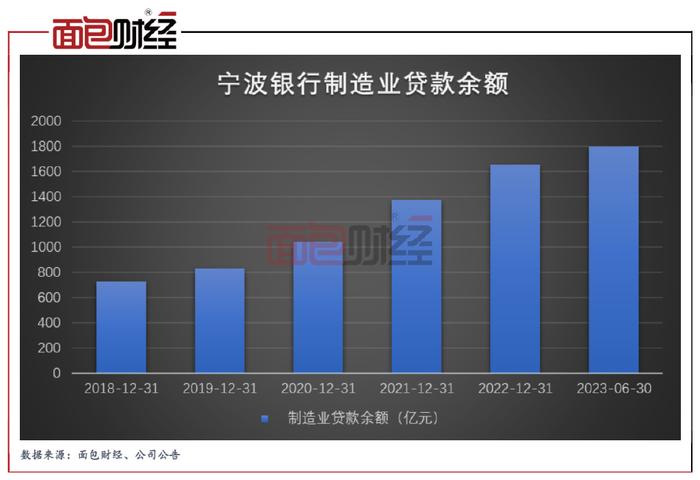

除了加大普惠小微支持力度,近年来,宁波银行对于制造业的投放量持续增加。截至2023年6月末,该行制造业贷款余额为1799.67亿元,较上年末增加147.79亿元,增幅为8.95%。

2023年上半年,宁波银行综合运用贷款、债券承销、债券投资等多种金融服务来推动绿色金融,服务低碳。

绿色信贷方面,截至2023年6月末,该行绿色贷款余额331.57亿元,较年初增长39.87%,碳减排贷款余额4.51亿元,投向领域主要包括节能环保、清洁能源等绿色产业,助力企业绿色转型。

绿色债券方面,2023年上半年,公司共承销发行3只绿色债券,帮助客户募集资金14亿元,投放于清洁能源、碳资产转型等领域;同时公司积极开展人民币绿色债券投资,截至2023年6月末,公司持有绿色债券余额16.05亿元,涉及绿色债券47只。

聚焦“智慧银行” 多元化利润中心助推业绩增长

在服务实体经济高质发展的同时,宁波银行还打造了多元化的利润中心。

目前,在该行本体已形成了公司银行、零售公司、金融市场、投资银行等9个利润中心;子公司方面,形成了永赢基金、永赢金租、宁银理财、宁银消金4个利润中心。

零售公司方面,宁波银行聚焦小微企业金融需求,小微金融服务质效不断提升。数据显示,截至2023年6月末,零售公司客户42.1万户,较年初增加0.4万户;存款余额2,446亿元,较年初增加447亿元,增长22.36%。

金融市场业务影响力也在提升。数据显示,该行国开债承销排名市场第2,农发债承销排名市场第6,口行债承销排名市场第6。代客类业务保持稳健增长,截至2023年6月末,外汇交易量超720亿美元,代客业务基础客户数2.4万户。

财富管理业务户数及AUM均在稳步增长。截至2023年6月末,该行个人客户金融总资产(AUM)9036亿元,较年初增加980亿元;财富管理业务客户904万户,较年初增加84万户。

子公司方面,截至2023年6月末,永赢基金公募规模3564亿元,其中非货规模2411亿元;总资产27.93亿元,净资产22.93亿元;报告期内实现营业收入4.71亿元,实现净利润0.89亿元。

受益于多元化利润中心协同推进,宁波银行的经营业绩也在稳中提升。财报数据显示,2023年上半年,该行实现营业收入321.44亿元,同比增长9.29%;实现归母净利润129.47亿元,同比增长14.90%。

此外,面对科技化浪潮,该行聚焦智慧银行的金融科技发展愿景,发挥开放银行金融服务方案的优势,持续加大投入,建立了“十中心”的金融科技组织架构和“三位一体”的研发中心体系。为推动金融科技价值输出,宁波银行上半年业务及管理费用有所增长。数据显示,2023年上半年,公司业务及管理费用111.95亿元,同比增加12亿元,增长12.01%,

加强风险管控 不良率继续低于同业

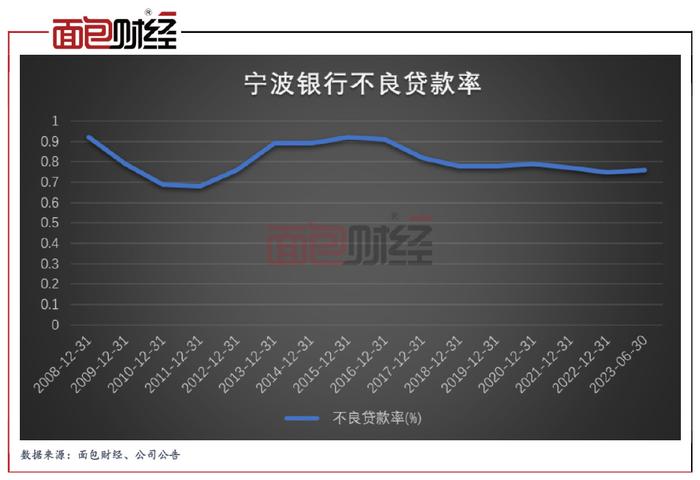

宁波银行坚持“控制风险就是减少成本”的风控理念,加快风险管理的数字化、智能化转型,持续提升管控措施的有效性,该行的不良率始终在行业中处于较低水平。

数据显示,2023年上半年,宁波银行的不良贷款余额为88.58亿元、不良率为0.76%,自2007年上市以来,宁波银行连续15年不良率始终保持在1%以下。

在房企流动性收缩的背景下,截至2023年6月末,宁波银行的房地产业不良率仅为0.28%,较上年末下降0.13个百分点。

此外,2022年9月,中国人民银行及原银保监会联合发布2022年全国系统重要性银行名单,宁波银行也位列名单内第一组,面临附加资本0.25%与附加杠杆率0.125%等附加资本要求。

目前,该行一方面通过利润增长、留存盈余公积和计提充足的贷款损失准备等方式补充资本。另一方面还在积极研究新型资本工具,合理利用外源性融资,进一步加强资本实力,优化资本结构。

截至2023年6月末,宁波银行资本充足率为14.80%,一级资本充足率为10.63%,核心一级资本充足率为9.76%,均满足监管要求。其中,该行核心一级资本充足率较上年末有所提升。7月初,宁波银行发行了100亿元无限期固定债券补充其他一级资本,未来,该行资本充足率或进一步提升。

在服务实体经济、经营指标及资产质量均维稳向好的趋势下,宁波银行的市场地位正稳步提升。今年7月份,英国《银行家》杂志(TheBanker)公布了“2023年度全球银行1000强”最新榜单,宁波银行以一级资本237.79亿美元排名第82位,较上一年度攀升5位,在全球百强银行中的位次稳步向前。

免责声明:本文不构成对任何人的任何投资建议。知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。