宁波银行,暗藏隐忧?

城商行“市值之王”的隐患。

1

业绩增速放缓

作为城商行中的绩优生,宁波银行的中报数据整体看上去还是十分漂亮的,但再漂亮的卷面也经不住细看。

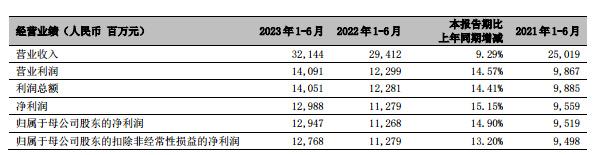

8月24日,宁波银行公布了2023年半年报,数据显示,报告期内,宁波银行实现营收321.44亿元,同比增长9.29%;实现归属于母公司股东净利润129.47亿元,同比增长14.90%。

营收净利润双增,单看很漂亮,但拉长时间维度来看,银行的营收增速正在放缓。根据往年年报,2019年-2022年,宁波银行的营收增长分别为21.26%、17.19%、28.37%、9.67%;归母净利润也从2019年的22.6%,下滑到了2022年的18.37%。

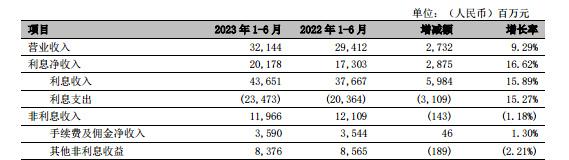

银行的主要收入来源一般为利息净收入和非利息收入,报告期内,宁波银行实现利息净收入201.78亿元,同比增幅16.62%;非利息收入119.66亿元,同比减少1.43亿元,下滑1.18%。

那么可以推断出,宁波银行业绩增速的放缓,主要和非利息收入下滑有关。

非利息收入下滑又和去年利率快速下行有关,今年年初以来,高层也在呼吁各大银行向实体经济让利,贷款利率也就一降再降;与此同时,存贷还在进一步加大银行负债端成本。此消彼长下,银行自然就很难吃到其中的利差。

日子难过,还体现在估值上。

相较于2022年2月11日的巅峰市值2702.19亿元,截至2023年8月25日,公司总市值已经只剩下1773.06亿元,跌去34.38%。

而且目前来说,仍难看出回弹的迹象。

不止如此,宁波银行的资产质量不良率一直是其拿手好戏,这次却有所抬升。

虽然不良率仍在低位运行,但细究下来,却很难说清其资产质量到底如何。

02

贷款质量下降?

宁波银行的不良贷款需要结合其自身发展来讲。

公开资料显示,宁波银行成立于1997年4月10日,2007年7月19日挂牌深交所,成为国内首家在此上市的城商行。

宁波银行的快速扩张,在相当程度上得益于小微企业的快速发展,截至2022年年末,宁波银行普惠型小微企业客户数18.62万户,较上年末增长125.11%;普惠型小微企业贷款余额为1538亿元,较上年末增长25.86%。

也是在2022年,宁波银行的市值一度超过2000亿元,被称为城商行中的“市值之王”。

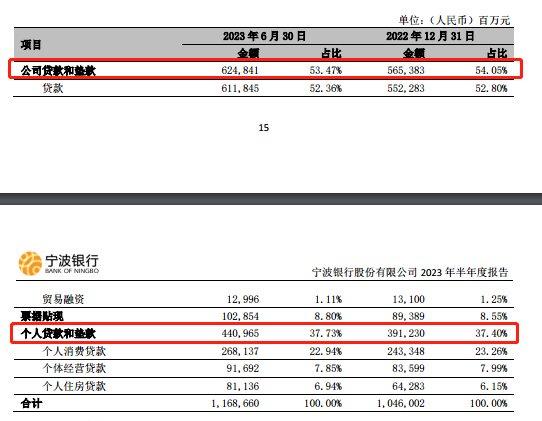

但与此同时,宁波银行发放的贷款及垫款也在急剧上升,截至2023年6月末,公司贷款及垫款总额为11686.6亿元,比年初增加1226.58亿元,增长11.73%。

其中,企业贷款总额为6248.41亿元,比年初增加594.58亿元,增长10.52%;个人贷款总额为4409.65亿元,比年初增加497.35亿元,增长12.71%。

可以看到,无论是企业贷款还是个人贷款都出现显著增长。

那这些贷款质量到底如何呢?

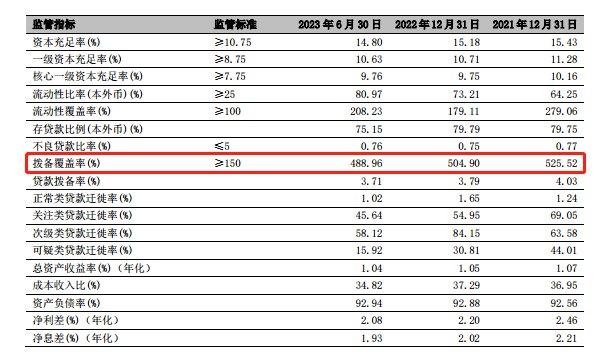

截至2023年6月末,公司不良贷款总额88.58亿元,不良贷款率为0.76%,相较于2022年末的0.75%,出现微升。

不过值得注意的是,2021年宁波银行的不良贷款为66.19亿元,同比增长21.32%;2022年不良贷款金额攀升至78.46亿元,同比增长18.54%;2023年过半,不良金额继续上升超10亿元,增幅达12.90%。

个人不良贷款增速更快。2021年,宁波银行的个人不良贷款为41.23亿元,增速高达78.02%,逾期3个月以内金额增速达89.28%;2022年个人不良贷款攀升至54.31亿元,增幅达31.72%;截至2023年6月末,个人不良贷款为65.41亿元,增长11.1亿元,增幅20.44%。

这还没到年末,等到2023年年底数据出来,企业和个人的不良贷款会如何变化,还不得而知。

03

处罚背后

不良贷款的风险也在逐渐显露出来。

金证研梳理统计出,2021年7月-2022年6月,宁波银行收到至少8张“罚单”,累计处罚金额高达1500万元,其中不乏存在重复性处罚事项。

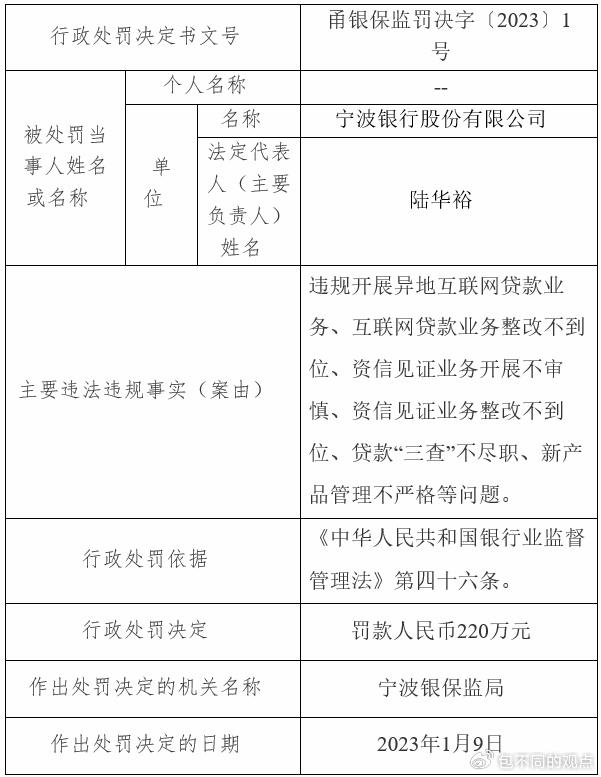

今年1月13日,因互联网贷款业务整改不到位等6项违规,宁波银行又被罚220万。

关于互联网贷款,监管部门2020年起先后发了3个文件,在监管的介入下,新经济IPO统计出,2020年以来,多数商业银行已经在开始压存量互联网贷款业务了,但宁波银行的个人消费贷款规模在2020年-2022年依然高速增长,而这里面互联网贷款业务的存量和增量分别有多少,宁波银行却一直不肯披露。

宁波银行另一个争议较大的地方在于,其个人消费贷的野蛮生长,也带来了一些问题。

据新经济IPO统计,2014年,宁波银行个人消费贷余额就达到了667亿元;2015年-2017年,稳定在800亿元;2018年,突破1000亿元;2019年,增至1419亿元;2021年,突破2000亿元。

从2014年到2022年,宁波银行个人消费贷规模8年时间内增长了235%。

图源:新经济IPO

其中,宁波银行推出十几年的核心产品“白领通”,自上线以来就频现违约纠纷。

金证研统计指出,白领通推出后不久,仅2008年9月至2010年2月,上海市黄浦区法院受理的类似案件就有12起,涉案金额共计160万余元,而该院同期手里宁波银行上海分行其他类型金融借款合同纠纷案仅为1件,“白领通”业务违约呈现密集态势。

宁波银行另一款个人消费贷产品“宁来花”,据新经济IPO,一方面,贷款利率基本贴着24%的利率上限,另一方面,宁波银行大量依靠诸如蚂蚁花呗、京东金融、分期乐、桔多多、得物等第三方互联网平台合作推广,而中介则衍生出了诱导用户造假,骗取宁波银行注册佣金和奖励的行为。

此前,宁波银行“宁来花”还在直播间短暂爆发过一阵,但不久就被监管叫停。

更值得注意的是,金证研指出,宁波银行的“白领通”产品或存在与宁波银行投资企业捆绑销售的嫌疑。

文章通过梳理宁波银行及其持股4.99%的宁波东海银行2022年年报发现,宁波银行和宁波东海银行并不属于同受国资控制的企业。

而宁波东海银行4名现任高级管理层成员中,有2名“出身”于宁波银行。

更蹊跷的是,宁波东海银行的个贷产品,包括尊福贷、微福贷、福险通,适用对象需持有宁波银行“白领通A版”。

文中还点出,宁波东海银行曾因为关联交易管理存在缺陷等问题,而遭到处罚。

另外,在查阅资料的过程中,还可以发现,宁波银行的拨备覆盖率远超监管标准的150%,近两年来基本维持在500%左右。

拨备覆盖率主要是商业银行对自己贷款经营中可能发生的呆坏账的准备金额,但也不意味着这个数字越多越好。

按照财政部的相关规定,过高的拨备覆盖率,一则使得防信贷经营风险显得过于谨慎,二则也不利于更好地发挥资金使用效率,三则意在抑制商业银行通过多提拨备覆盖掩盖真实利润情况以便减少对国家税收的贡献。

相关规定表示,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

信息披露问题、核心产品频现违约、涉嫌关联交易、涉嫌存在隐藏利润地倾向,宁波银行的城商行“市值之王”背后,投资人该如何判断业务风险,保障自身权益?

04

尾声

“起初,没有人在意这一场灾难,这不过是一场山火、一次旱灾、一个物种的灭绝、一座城市的消失,直到这场灾难和每个人息息相关……”

金融业同理。

钱,作为一个被抽象出来的概念,逐渐凝成具体的物品,也就是通用的货币,在提高社会运行效率的同时,也把许多个体的命运逐渐连接在一起。

尤其是金融市场和越来越多的行业、越来越多的个体联系在一起后,金融业也逐渐成了牵一发而动全身的存在。

宁波银行作为城商行中的“市值之王”,其实也在相当程度上被寄予了相应的社会责任。

如实披露,本该是应尽之责。

寄希望于个体的自律存在太多的不确定性,后续或许还要不断完善相应的制度。

期待宁波银行2023年年报能给出更多具有参考价值的信息。