2023私行数据全览|19家银行私行规模破22万亿,工农中等大行猛然发力,宁波银行增速最快

本文来自格隆汇专栏:六里投资报

各大银行2023年半年报披露已正式收官。

今年上半年,各大银行不仅在利润上有所增长,被称为“皇冠上的明珠”的私人银行业务更是多有提升。

私行总资产管理规模迎来了进一步增长的同时,客户数量上同样实现了达标户数的迅速扩张。

在42家A股上市银行中,有19家银行在半年报中单独披露了私行相关数据。

总体来看,这19家银行私行的总管理规模达到了22.31万亿元,较2022年末20.45万亿元的总管理规模增加了1.88万亿元,增速为9.20%。

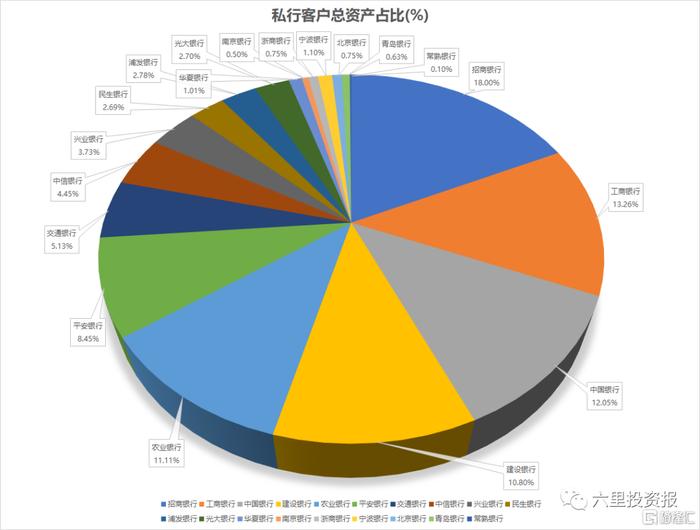

其中,招商银行在私人银行业务上的市占率依然遥遥领先,管理规模在行业总量中占比达18%。

值得注意得是,工商银行、中国银行、农业银行等国有大行在上半年猛然发力,在规模和客户数的增长速度上引人注目;

其管理规模较去年年末的增长速度均在10%以上,私行达标客户数量同样取得了10%以上的增速。

少数股份制银行以及城商行也在奋力追赶,例如平安银行、南京银行、宁波银行等,私行管理规模同样较去年年末取得了较大提升。

*数据来源:各银行2023年半年报,下同。

*数据来源:各银行2023年半年报,下同。*华夏银行、北京银行2023H1总资产规模为2022年年报数据,因其半年报未单独披露资产管理规模

*浦发银行在2023年半年报中对私行客户披露口径做出了修改,达标门槛从800万元降至600万元

*青岛银行单独披露数据为资产管理规模100万元以上的零售客户

私行业务头部效应凸显,国有大行客户数迅速扩容

总体来看,银行私行业务呈现显著的头部效应特征。

19家银行中,5家银行的私行资产管理规模在2万亿以上,

分别是规模居首的招商银行、以及国有五大行中的“工农中建”。

仅从这5家2万亿元以上管理规模的银行私行加总来看,银行私行业务的CR5便在65%以上。

而由于头部各大私行业务的增速普遍较快,这一行业集中度甚至较去年年末时更有提高。

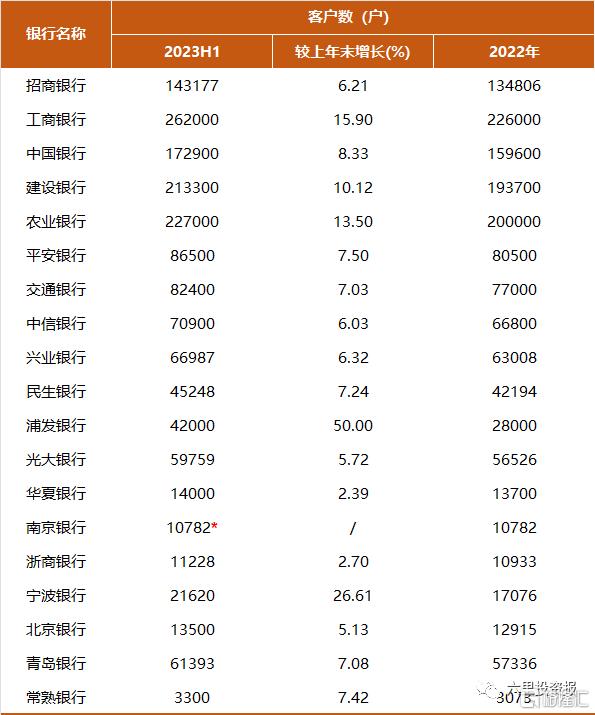

从客户数角度,这5家银行的私人银行同样是大多数客户的首选。

招商以及“工农中建”这5家银行的私人银行达标客户总数,在2023年中期达到了101.84万户;

较之于2022年末增加了10.43万户,增速达11.41%。

尽管招商银行1000万元,以及工商银行和中国银行800万元的标准,要较其他银行普遍600万元的门槛更高,但这5家银行私行的达标客户数仍占到了总数的63.33%。

2万亿大关以下,另外一家国有大行――交通银行,以及股份制银行中的平安银行,其私行资产管理规模也在万亿以上。

以这7家万亿以上私行资产管理规模的银行加总,客户数占私行总客户数的比例达到了73.84%;

相当于,有近四分之三的客户选择了这7家银行的私人银行。

此外,另外5家股份制银行――中信、兴业、民生、浦发、光大银行的私行资产管理规模在5000亿以上。

其中,中信银行在2023年中期的私行总管理规模已达9925亿元,距离万亿大关仅一步之遥。

除股份制银行外,江浙沪地区的城商行,例如宁波银行、南京银行等,也在私行业务上奋起直追。

但从目前的管理规模体量来讲,城商行的私人银行管理规模普遍在千亿出头,仅有宁波银行突破了2000亿大关。

而从增速角度来讲,万亿以上管理规模的私行虽然体量庞大,但增速并不逊色于大多数体量较小的城商行私行。

这也使得,银行的私人银行业务在行业迅速发展的过程中仍保持着显著的头部效应。

国有大行猛发力,规模客户实现双位数增长

具体从各家银行私行在上半年的增长情况来看,17家单独披露了私行管理规模(华夏银行、北京银行本次半年报未披露规模)的上市银行中,7家银行在上半年实现了双位数增长。

其中包括客户总资产在万亿以上的4家――工商银行、中国银行、农业银行和平安银行;

还有城商行中的南京银行和宁波银行,其管理规模也分别在上半年实现了12.34%、23.33%的增长。

另外,浦发银行披露的私行达标客户门槛在2023年中报时发生了变化。

过往,在2022年年报及之前,浦发银行所披露的私人银行客户均以“月日均金融资产 800 万元以上”作为标准,

这一标准与中国银行和工商银行两大行相同,较多数银行常用的“600万元以上”更高。

而在这一次的2023年半年报中,浦发银行将所披露的私行达标客户门槛进行了下调,调至与各大银行常用的“600万元以上”齐平,

这无疑使得浦发银行的私行数据与其他银行更具有可比性。

而在标准下调后,浦发银行达标的私行客户数量一跃较去年年末增加了1.4万户,而这些客户的资产规模自然也有所上升,从原本2022年末时的5300亿元增加至6200亿元。

但由于标准变化,尽管客户数的增速有50%、总资产的增速也有近17%,但不同口径下的计算显然并不存在实际意义。

此外,值得我们注意的是,私行总资产上半年增速的计算都仅仅是较去年年末来看,是环比数据,而非同比数据。

对比去年全年的增长情况,今年上半年,银行的私行业务取得了更为迅猛的发展。

简单拆解来看,私行在管总资产的增加无疑来自于两部分,

一是客户数量的增长,

二是户均AUM(资产管理规模)的变化。

从客户数量来讲,除标准发生了变化的浦发银行以外,仅有四家银行在上半年的私行客户数量取得了两位数的增长。

其中三家都是国有大行,即工商银行、建设银行、农业银行。

并且,这三家银行本就是私行达标客户数量最多的银行,也是唯三在半年报时客户数量超过20万户的银行。

在客户数量这一点上,甚至连在私行业务上一骑绝尘的招商银行都无法与这三大国有大行媲美。

而这三大国有大行在上半年的增速更加印证了,体量庞大的银行私行目前并未受到规模的拖累,甚至在客户数量的增速上更胜一筹。

除这三家国有大行外,宁波银行客户数量的增长速度也十分喜人,26.61%的增速是18家银行中最高的一家。(南京银行半年报未披露客户数量)

从去年来看,宁波银行的私行客户增速同样是各大银行中最高的一家,2022年全年客户数量增速达37.98%,私人银行客户金融总资产增速更是高达48.50%。

快速增长之下,2022年末,宁波银行的私行资产管理规模迈过了2000亿大关。

这是所有城商行中第一家私行管理规模越过2000亿的银行,而在2023年中报时宁波银行也仍是唯一的一家。

*南京银行2023H1客户数为2022年年报数据,因其半年报未单独披露客户数

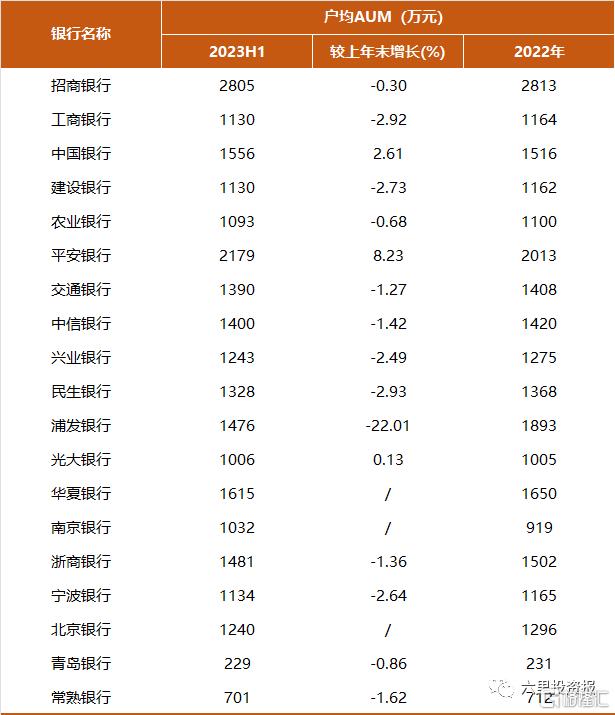

招商银行,户均AUM独一档

在客户数量之外,另外一大维度是各大银行私行的户均数据。

总体来讲,各大银行为私人银行业务设立的达标门槛不完全一致。

其中,招商银行的私行门槛最高,为1000万元以上;工商银行和中国银行的门槛都是800万元。

浦发银行此前同样是800万元,在今年半年报更改条件之后,与大部分银行一样,都是600万元的达标条件。

在修改门槛前,浦发银行在2022年末的户均AUM高达1892.86万元,要高于绝大部分银行。

而在此次修改之后,浦发银行的数据下降到了1476.19万元,与中信银行、交通银行等其他银行的差距不再巨大。

从户均AUM的水平来看,招商银行依然是独一档的高――

其户均数据高达2804.91万元,虽较去年年末有些微下降,但仍是绝大部分其他银行的二倍还高。

这也解释了,为什么招商银行在达标客户数量方面要落后于“工农中”三大行,但在总资产管理规模上仍然一骑绝尘。

其次,招行之外,平安银行的户均AUM同样非常高,有2179.19万元;

并且,这一数字较去年年末还进一步增长了8.23%,是所有银行中户均AUM增长最多的一家银行私行。

截至今年半年报,招商银行和平安银行,仍是唯二的两家户均AUM高于2000万元的银行私行。

除这两家银行以外,其他银行私行的户均AUM多在1000万元到1600万元之间。

略高者如中国银行,户均AUM为1555万元;略低者如光大银行,户均AUM为1006万元。

普遍来说,除下调标准的浦发银行外,银行私行的户均AUM在今年上半年变动不大。

*华夏银行、南京银行、北京银行涉及年报数据,户均AUM为估计值