宁波银行股价接连走弱,券商连发三份研报“看好”

11月,对于宁波银行而言或许是忙碌的一个月。从宁波银行公布的投资者关系活动记录表来看,11月份,宁波银行共接待了7批机构的调研。并获得多家券商机构“买入”和“增持”评级。

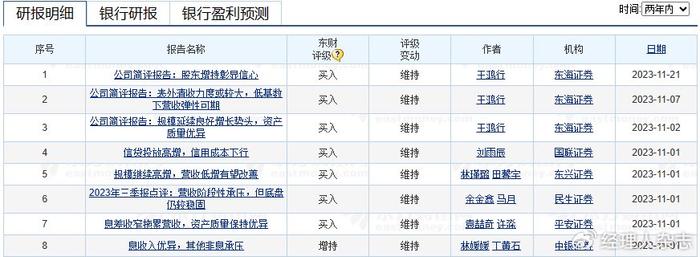

据统计,宁波银行近一个月有8家券商机构对其发布了研报,7家给出了买入评级,1家给出了增持的评级。

虽然券商机构和股东对于宁波银行的前景都较为看好,但从宁波银行的11月份的股价走势来看,投资者似乎“不吃这一套”。

截至12月1日,宁波银行的收盘价报22.62元/股,较11月1日的开盘价25.00元/股下跌了9.52%,盘中触及最低价22.47元/股。

连发三份研报“看好”

值得注意的是,东海证券11月份对宁波银行连发三份研报,该三份研报出自同一分析师之手。

11月2日,东海证券基于宁波银行的三季报,给出“买入”评级。东海证券认为,受存款定期化、外币存款利率上行、贷款降息影响,Q3净息差随行业继续收窄,导致利息净收入增长较慢。手续费及佣金净收入与广义投资收益好于预估。收入端承压情况下,减值计提力度环比减弱以平滑业绩,其基础则是扎实的资产质量与厚实的拨备垫。Q3公司关注类贷款占比与不良率环比稳定,均保持行业优异水平。

东海证券认为,根据Q3数据更新资产负债平均利率及营业支出基准,业绩预测相应调整。预计2023-2025年营业收入分别为627.82、682.35与756.11亿元(原预测 为626.24、696.08与787.09亿元),归母净利润分别为257.82、294.20与329.17亿元(原预测为264.29、305.98与358.34亿元)。维持公司“买入”投资评级。

11月7日,东海证券又发了一份研报,是对前一份有关宁波银行的研报中两个细项进行点评。

东海证券表示,Q3表外资产价值恢复或清收力度较大。关注到Q3上市银行资产减值损失同比普遍下降。宁波银行与行业趋势相符,Q3计提资产减值损失15.57亿元,同比下降49.27%,明显低于我们此前预估值29.77亿元。

在前一篇报告中,我们认为减值计提力度环比减弱体现营收增速下行压力下业绩平滑之需,其基础则是公司扎实的资产质量与丰厚的拨备垫。注意到,虽然Q3公司资产减值损失同比明显下降,但表内资产减值准备计提力度并没有明显减弱。Q3,公司共计提各类资产减值准备共30.96亿元,其中贷款减值准备计提规模 28.27亿元,与2022年Q1至2023Q2均值28.22亿元接近。这种情况下,导致Q3资产减值损失明显下降的因素指向表外资产。

推测公司或是于Q3依据实际情况,对前期已依据审慎原则计提减值的表外资产(主要是信贷承诺)进行了较大力度的价值恢复或是清收工作,从而导致 Q3资产减值损失与已披露资产减值准备计提额之间的明显差异,相似情形曾于 2021下半年与2022上半年出现过。

东海证券认为,投资业务低基数下弹性可期。与同行相比,公司交易性金融资产占总资产比重较高,从而投资收益+公允价值变动对营业收入的贡献度较高。去年Q4,受债券市场明显回调影响,公司实现投资收益+公允价值变动损益0.66亿元,明显低于去年Q1-Q3均值42.59亿元。预计公司投资业务有望保持稳健运行,投资收益+公允价值变动较去年Q4会有明显增长,整体营收弹性有望提升。

11月21日,东海证券对宁波银行的股东“雅戈尔拟于11月16日起6个月内增持公司股份不低于2000万股”再发研报。

东海证券认为,宁波银行专业经营能力突出,相对优势明显,业绩韧性良好。当前公司估值处于低位,雅戈尔增持计划体现大股东对公司发展的信心。

对于此次增持,雅戈尔集团称,此次增持计划是基于对公司投资价值的分析和未来前景的预测,目前持股6.59亿股,占宁波银行总股本比例从8.32%增至9.97%。

12月1日,宁波银行发布公告称,持股5%以上的雅戈尔集团股份有限公司,在11月27日至11月30日期间,通过深圳证券交易所交易系统先后增持公司A股共2195.54万股。

前三季度业绩亮眼

1997年4月10日,宁波银行正式成立。自成立以来,宁波银行发展迅速,2007年7月19日在深圳证券交易所挂牌上市,成为国内首批上市的城市商业银行之一。

10月31日,宁波银行发布2023年三季度报告。截至报告期末,宁波银行资产总额为26702.28亿元,比年初增加了3041.31亿元,增幅为12.85%;总负债24739.41亿元,比年初增加了572.84亿元,增幅为12.58%。

其中,发放的贷款及垫款总额为11770.6亿元,比年初增加了1662.43亿元,增幅为16.45%;存款总额16045.97亿元,比年初增加了2942.92亿元,增幅为22.46%。

前三季度,宁波银行实现营业收入472.35亿元,同比增长5.45%;归属于母公司股东的净利润193.49亿元,同比增长12.55%。

从盈利构成看,前三季度利息净收入302.09亿元,同比增长10.89%,占营业收入的比重为63.95%;非息收入占比36.05%,处于行业较高水平。

在资产质量方面,据三季报数据显示,截至2023年9月末,宁波银行不良贷款余额为92.70亿元,不良贷款率为0.76%,拨贷比3.66%,拨备覆盖率480.57%;核心一级资本充足率为9.72%;一级资本充足率为11.15%;资本充足率为15.26%。资产质量持续保持行业较优水平。

消费者投诉仍不少

虽然宁波银行前三季度经营业绩可观,但在消费者中的口碑却不太好。

在黑猫投诉[投诉入口]平台上,宁波银行共收到1074件投诉,主要关于信用卡冻结、暴力催收、罚息过高等问题。

有消费者表示,无故冻结信用卡,取消额度,逼全部还款。使用信用卡很多年,2022年银行冻结了我的信用卡,说不能用了,额度也会取消。欠款要要全部还,否则上传征信。本身疫情工作不稳定,房也抵押银行了协商分期还款拒绝,要我征信变逾期再找他们。

冻结信用卡也并不是个例。消费者投诉称,宁波银行未通知的情况下,冻结信用卡。本人信用卡2月份正常还款后发现app显示状态异常,随后打银行客服告知因查询超过3次导致异常冻结,本人其他银行信用卡都使用正常,期间未有违规操作,不接受因查询导致冻结,申请解封。

还有的消费者称,宁波银行强制消费自动分期,还无法取消自动分期,提前还款手续费很高。

有的消费者对于宁波银行的利息是存在质疑的。消费者表示,已还宁波银行本金的情况下,实际的利息宁波还是按照贷款总金额一直在重复计算。

此外,对于银行业来说,一直以来都存在的诟病――暴力催收,消费者也是有投诉。有消费者在平台上投诉称,宁波银行催收电话已影响到其正常生活。

消费者投诉表示,2023.10.10上午10:28分宁波银行第三催收人员在能联系到本人的情况下,用131166*****这个手机号拨打我单位电话,言词激烈进行无理要求,进行暴力催收,此行为已经严重违反法律法规,对我的工作生活造成严重的不良影响!

还有投诉称,宁波银行委托的催收人员暴力催收。在支付宝逾期后,宁波银行作为资方,委托的催收人员上门威胁,告诉了家里人我的欠款金额,爆通讯录,不知道哪里拿到了家里人电话,透露我欠款,还威胁要去公司找领导,严重的影响了生活,没办法正常生活工作,我疫情失业了两年,好不容易找到的工作,由于催收人员暴力催收,可能也要失去了,就更没有收入。