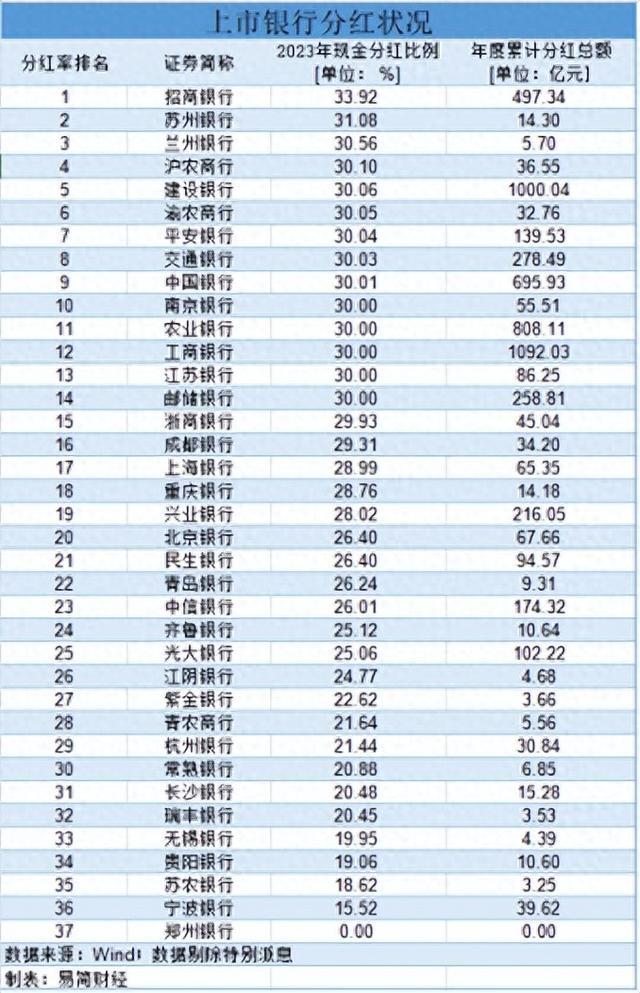

36家分红的银行中,宁波银行倒数第一

要问现在投资者最关心什么,分红必有一席之地。

易简财经梳理已经上市且披露年报的37家银行分红数据,发现除了郑州银行不分红,宁波银行的分红率竟然排名倒数第一。

在分红的36家银行中,招商银行以33.92%的分红率名列第一,国有六大行的分红金额共计达到4134亿元,分红比例均达到了30%以上。在城商行中,苏州银行分红率最高,达到了31.08%。

宁波银行在年报中表示,公司每年以现金方式分配的利润不少于当年实现可分配利润的10%,在盈利和资本充足率满足持续经营和长远发展要求的前提下,实施积极的利润分配方案。

说是“积极”的利润分配方案,实际上的分红率却在36家分红银行中排名倒数第一。

在深交所互动易平台上,多位中小股东都提出了希望能提高分红的诉求,甚至有投资者表示“年报不提高分红,就注销信用卡,转出理财”。

值得注意的是,宁波银行不仅分红不如人意,股价也让人“一言难尽”,这就难怪股东们怨声载道了。

在2021年达到42.03元的顶峰股价后,宁波银行的股价就开始不断下跌,到2023年,宁波银行的股价跌幅达到了37%。

Choice数据显示,截止4月28日收盘,宁波银行每股股价为21.93元。从年初至4月28日收盘,宁波银行股价涨幅仅为9.05%,在42家A股上市银行中排第25位。

这是什么情况?投资者怎么对向来是尖子生的宁波银行,选择了用脚投票?

宁波银行怎么了?

财报数据显示,2023年,宁波银行营收615.85亿元,同比增长6.40%;归母净利润255.35亿元,同比增长10.66%。

乍一看,这业绩还不错,起码营收净利双增长呀~但如果跟往年的成绩对比一下,你就会发现,宁波银行的业绩增长速度,都在放缓。

宁波银行在2018-2021年都维持着两位数的营收同比增速,2021年的同比增长率高达28.37%。但是到了2022年,宁波银行的营收增速降至9.67%,2023年进一步降为6.4%,是10年以来的最低值。

归属于母公司的净利润增长率也在降低。从2021年到2023年,宁波银行归属于母公司的净利润增长率分别为 29.87%、18.05%和10.66%。

(数据来自Choice,易简财经制图)

(数据来自Choice,易简财经制图)有意思的是,宁波银行为了增加利润,达到这10%的增幅,着实做了不少努力,释放了足足18亿的拨备:

从金融投资损失拨备中“拿出”2.63亿元,从其它资产减值损失拨备中“拿出”1.58亿元,从表外业务减值损失拨备中“拿出”了13.97亿元。

财经评论家“水皮more”就曾算过一笔账,如果宁波银行维持22年底504.9%的拨备覆盖率不变,在目前拨备基础上需要再计提约41.45亿。那净利润就会变成213.9亿,由目前报表的增长10.66%,变成下降7.303%。

而且,即便是地主家的余粮,那也不是用不完的。截至2023年末,宁波银行资产减值准备477亿元,贷款损失准备438亿元。也就是说,除贷款损失准备外,其它拨备只有39亿元了。对此,有金融人士指出,如果今年宁波银行的经营下滑,不良上升,那可以调节利润的空间就会更小。

另外,易简财经在梳理年报中还发现,宁波银行2023年净息差为1.88%,同比下降了14 个基点,已经逼近1.8%这个平衡警示点。

宁波银行在发布2023年业绩快报时,申万宏源研报就指出,拉长时间维度看两年表现,宁波银行营收边际走弱明显,息差收窄或还是最大拖累项。

“尖子生”的不良,也在攀升

在资产质量方面,宁波银行向来被认为是城商行里的“尖子生”,长期以“低不良”著称。

根据宁波银行4月29日公布的一季度报,宁波银行资本充足率为14.26%,一级资本充足率为10.51%,核心一级资本充足率为9.26%;加权平均净资产收益率为15.51%,总资产收益率为1.00%,继续保持行业前列。

截至2023年末,宁波银行不良贷款余额94.99亿元,不良贷款率0.76%。公开数据显示,自2007年上市以来,宁波银行不良贷款率已连续16年保持在1%以下,堪称优秀。

然而,如果你再仔细看看财报就会发现,宁波银行的资产质量情况还有另一面。

首先,2023年,宁波银行不良贷款94.99亿元,同比增长21%,增速超过客户贷款及垫款本金。季报显示,截止2024年3月31日,宁波银行的不良贷款继续增加到103.3亿元。

其次,在大家都非常关注的房地产不良开发贷款方面,宁波银行也暗藏着风险。据智本社统计,2023年房地产不良开发贷款同比增速超过40%的有11家银行里,宁波银行赫然在列。

更关键的是,宁波银行近几年在个人消费贷领域卯足了劲,四面出击,相继推出“宁来花―直接贷”、“白领e贷、“白领通”等信用产品。

财报显示,2020年-2023年,宁波银行向个人客户发放的消费类贷款从1784亿元攀升到3210亿元,4年时间体量几乎翻倍。2023年,个人消费贷款同比增速超过30%,占个人贷款和垫款总额比例为63.3%。

然而,伴随着高收益的,往往是高风险。

宁波银行的个人贷款不良率连年提升,2020年-2023年分别为0.89%、1.24%、1.39%、1.5%,远高于公司整体不良贷款率水平。

结语

4月24日,宁波银行公告,国家金融监督管理总局宁波监管局已核准徐雪松、王丹丹宁波银行副行长的任职资格。

至此,宁波银行全新的领导班子,靴子落地。

“一正五副”架构:包括董事长陆华裕,副董事长、行长庄灵君,副行长罗维开、王勇杰、冯培炯、徐雪松、王丹丹以及董秘俞罡等。

接下来,宁波银行要如何在复杂多变的经济环境下,加强资产质量管控,为高质量发展筑牢“压舱石”?新的领导班子,任重而道远。