资产规模首次突破3万亿 宁波银行上半年营收净利“双增”

本文来源:时代周报 作者:周游

主动适应经营环境变化,持续积累差异化的比较优势,这种坚持差异化的经营策略持续推动着宁波银行(002142.SZ)的高质量发展。

近日,宁波银行正式对外披露2024年度半年报:截至2024年6月末,公司资产总额30,337.44亿元,比年初增长11.88%,首次突破3万亿;上半年实现归属于母公司股东的净利润136.49亿元,同比增长5.42%;不良贷款率0.76%,资产质量继续保持业内较好水平。

2024年上半年,宁波银行在董事会的领导下,秉持“真心对客户好”理念,坚定不移地实施差异化经营策略,推进专业化、数字化、平台化、国际化经营,持续为客户创造价值,在激烈的行业竞争中不断夯实高质量发展的基础。

营收净利“双增” 彰显强劲竞争力

资料显示,宁波银行成立于1997年4月,最初由17家城市信用合作社、1家城市信用合作社联社及市联社合并而来。经过多年经营,2007年7月,宁波银行成为第一家在深圳证券交易所挂牌上市的城市商业银行。

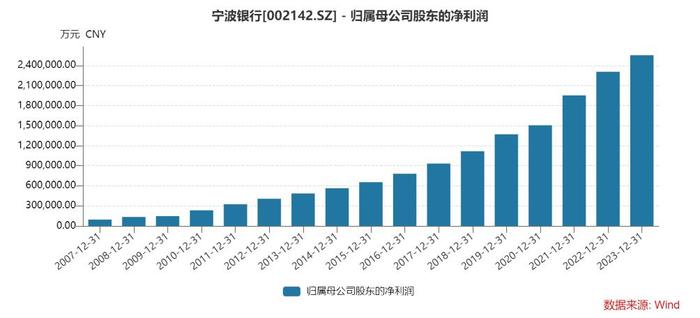

上市17年以来,宁波银行的业绩一直保持持续稳定的增长态势。

Wind数据显示,2007-2023年,宁波银行的营业收入从22.44亿元增至615.85亿元,复合年均增长率(CAGR)约为23%;归母净利润从9.51亿元增至255.35亿元约为22.83%。

2024年上半年,宁波银行的业绩呈现出稳健增长态势,总资产、营业收入、净利润等多项核心指标均表现不俗,不仅显示出宁波银行稳健的经营能力,也进一步彰显了其在复杂经济环境中的市场竞争力。

在营业收入方面,宁波银行同样表现不俗。2024年上半年,宁波银行实现营业收入344.37亿元,同比增长7.13%,这一增速显示出其在主营业务领域的实力和持续增长的潜力。这一增长态势不仅巩固了宁波银行在市场上的领先地位,也为其未来的发展奠定了坚实的基础。

净利润作为衡量银行盈利能力的重要指标,宁波银行同样表现稳健。2024年上半年,宁波银行实现归母净利润136.49亿元,同比增长5.42%;扣非归母净利润137.15亿元,同比增长7.42%。

宁波银行始终致力于打造多元化的利润中心,目前在公司本体有公司银行、零售公司、财富管理、消费信贷、信用卡、金融市场、投资银行、资产托管、票据业务9个利润中心;子公司方面,永赢基金、永赢金租、宁银理财、宁银消金4个利润中心,各利润中心协同推进,发展良好。在盈利构成中,宁波银行大零售及轻资本业务的盈利占比行业领先,非息收入占比较高,可持续发展能力不断增强。

此外,宁波银行用金融科技构建差异化新动能,通过“专业+科技”满足各类客户全生命周期的金融需求,内生活力不断增强,盈利实现稳步增长。

国盛证券认为,宁波银行上半年业绩扎实、稳健,下半年来看,其所处地区经济增长动力较强,规模预计稳步扩张,同时息差表现也有望优于同业,全年业绩有望继续保持稳定。

服务实体经济 资产规模稳定增长

2024年上半年,宁波银行以“专注主业,服务实体”为经营思路,深深扎根经营区域,紧扣“五篇大文章”,积极服务实体经济,持续加大对小微企业、制造业企业、进出口企业、民生消费等社会发展重点领域的投放力度,资产规模实现稳定增长。

半年报数据显示,截至2024年6月末,宁波银行资产总额30337.44亿元,比年初增长11.88%,首次站上3万亿新台阶;存款总额18424.01亿元,比年初增长17.63%;贷款及垫款总额14093.28亿元,比年初增长12.50%。

东兴证券认为,在行业融资需求整体疲弱的大背景下,宁波银行依然维持了较快的规模扩张,可见其强大的客户融资需求挖掘能力。

在科技金融方面,宁波银行推出各类特色产品,发挥银行数字化、平台化特色优势,为科技型企业提供“资金、产业、金融、管理”四项赋能;围绕科技型企业“技术链、产业链、供应链”,强化资源整合,助力企业发展。

在绿色金融领域,宁波银行持续加大对绿色经济、低碳经济、循环经济的支持力度,重点支持节能环保、清洁能源、基础设施绿色升级改造产业,截至2024年6月末,公司绿色贷款余额430.45亿元,较年初增加44.48亿元,累计发放碳减排贷款11.7亿元,共计可带动碳减排量19.53万吨二氧化碳当量。

在普惠金融推进上,宁波银行围绕专门的政策,专属的产品、专业的团队、专项的服务,持续完善“专业化、数字化、生态化”的普惠金融体系,致力于为小微企业提供“简单、便捷、高效”的综合金融服务,截至6月末,普惠小微贷款余额1958.30亿元,较年初增加99.90亿元;普惠小微客户数27.49万户,较年初增加4.17万户。

在养老金融服推进上,宁波银行围绕养老产业、养老金规划、养老服务三大场景,打造“春华秋实”养老金融品牌,为32万个人客户提供养老金融服务,为772家养老相关领域的企业提供金融服务。

在数字金融方面,宁波银行持续推进“数实融合”的数字化转型,运用开放银行将银行系统无缝对接到客户的数字生态中,“鲲鹏司库”“财资大管家”“票据好管家”“外汇金管家”“投行智管家”“易收宝”等数字化服务的比较优势进一步得到市场认可。

资产质量保持优异 风险抵御能力卓越

上半年,面对经济波动和市场不确定性的增加,宁波银行依然展现出了出色的风险管理能力。截至2024年6月末,宁波银行的不良贷款率仅为0.76%,实属难得。

宁波银行通过实施严格的信贷政策,对客户进行精准筛选,并在贷后管理中持续跟进,有效降低了信贷风险。这一系列措施不仅保障了银行资产的安全,也提升了其在市场中的信誉度。

除了严格控制不良贷款率外,宁波银行还注重提升风险抵御能力。截至2024年6月末,宁波银行拨备覆盖率高达420.55%,远超行业平均水平和监管要求。这一高水平的拨备覆盖率不仅为银行应对可能发生的贷款损失提供了充足的“安全垫”,也展现了其在风险抵补能力上的强大实力。

东海证券认为,由于收入增长较快、拨备较厚,预计公司能够保持较大确认与处置力度、资产质量将保持优异。

多年来,宁波银行在风险防控方面的卓越表现,不仅为其自身的发展筑起了一道坚不可摧的安全防线,也为整个金融行业的风险管理工作树立了新的标杆。在复杂多变的市场环境中,宁波银行以其稳健的经营风格和卓越的风险管理能力,引领着行业向更加健康、可持续的方向发展。

二级市场方面,截至2024年6月末,宁波银行的公司市值约为1456.75亿元,上半年市值增长约129亿元。

展望全年,浙商证券预计宁波银行全年营收和利润将保持稳定正增长,主要考虑到扩表速度较快,对盈利增长形成正向支撑。