【东兴银行】宁波银行:规模继续高增,净息差有韧性――2024年半年报点评

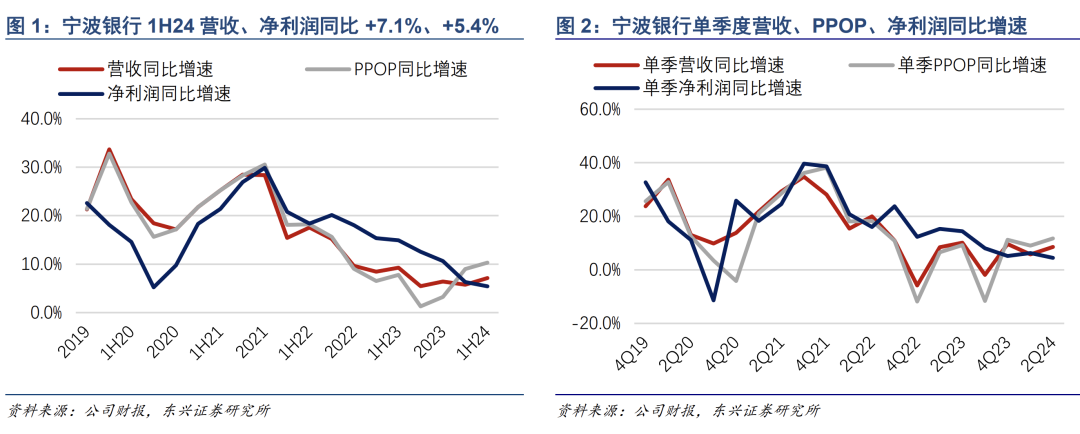

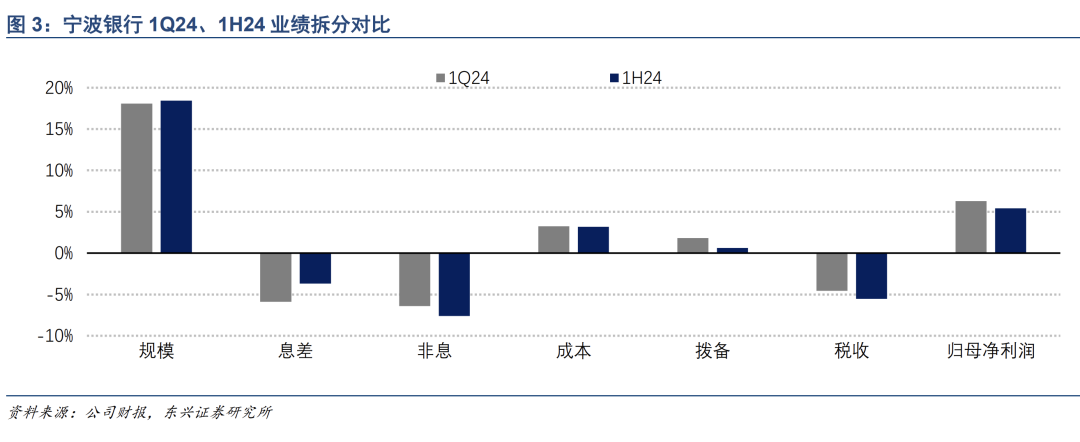

1H24盈利增速同比拆分来看,规模、成本和拨备释放是主要正向贡献。边际来看,1H24盈利增速较1Q24略降,其中边际贡献增强的是,规模增长进一步正向拉动、息差负向影响减弱;边际贡献减弱的是,非息进一步负向拖累盈利、拨备释放正向贡献减弱、税收对盈利负向影响加强。

1、得益量增价稳,净利息收入增速逆势提升。

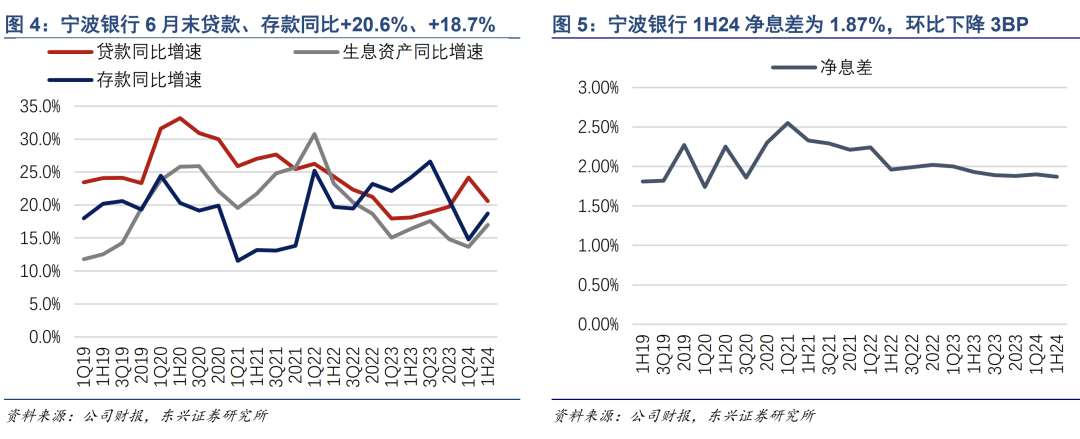

从量上看,上半年公司维持了规模较快扩张,生息资产、信贷、存款较年初分别增长11.3%、12.5%、17.6%。在行业融资需求整体疲弱的大背景下,公司依然维持了较快的规模扩张,可见其强大的客户融资需求挖掘能力。从信贷增长情况看,上半年对公贷款和个贷日均余额分别较2023年全年增16.1%、16.7%,增长较均衡,且对比当前个贷降速或负增的行业情况,宁波银行主动强化了个贷投放力度。从当前存款的较好增长以及核心资本充足率情况看,公司有望继续保持较高规模增长水平。

从价上看,上半年净息差1.87%,同比下降6bp,环比1Q24略下降3bp,净息差降幅较小,显著好于行业。进一步拆分其资产和负债两端,资产收益率较上年全年下降11bp,负债成本率下降3bp,资产收益率降幅好于行业是主要原因,我们判断与公司平台类贷款和个人按揭贷款占比较低有关,受地方化债和按揭贷款利率大幅下行的影响较小。上半年公司对公贷款收益率4.3%,较去年全年仅下降9bp,体现出公司较强的贷款投放和定价能力。个人贷款定价方面,受到居民部门降杠杆和行业竞争加剧影响,整体定价有所下降,1H24较去年全年下降41bp至5.93%,后续收益率水平有待持续观察。公司资产端定价能力较强,负债端在量价平衡考虑下,成本改善还不显著,后续存下降空间。因此,综合来看,净息差有望维持平稳或窄幅波动,好于行业情况。

2、中收与其他非息表现低于预期。

1H24公司中收同比下降24.9%,主要是受资本市场波动影响,占中收近8成的代理类业务收入同比下滑约20%。其他非息方面,投资收益、汇兑损益和公允价值变动合计同比提升2.5%。相较可比同业,上半年债牛行情下,债券投资止盈贡献相对较小。我们判断,在利率下行趋势下,公司或主动加大债券配置力度,以增厚利息收入的考虑为主。整体来看,非息收入占营收比重32.8%,考虑去年下半年基数较低,非息收入增速进一步下行概率不大,后续表现有待观察资本市场情况以及债券投资策略变化。

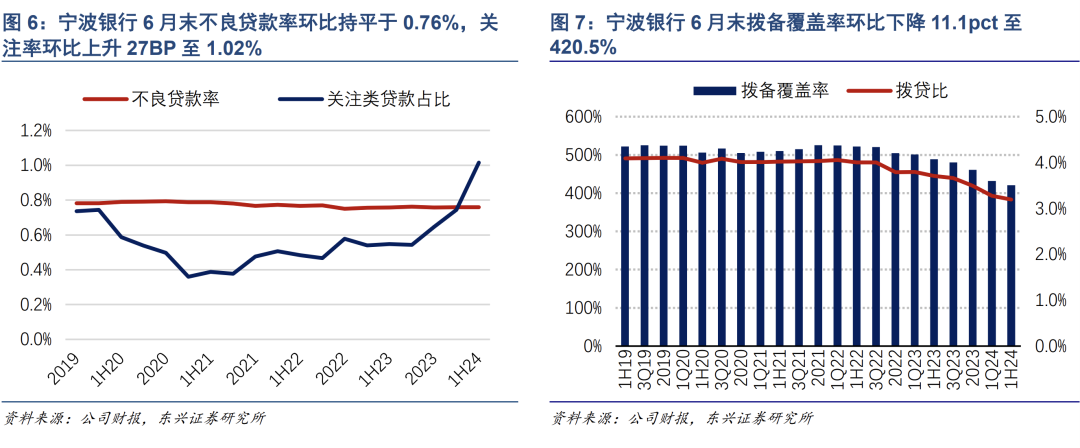

3、零售不良继续上升,资产质量和拨备维持优异。

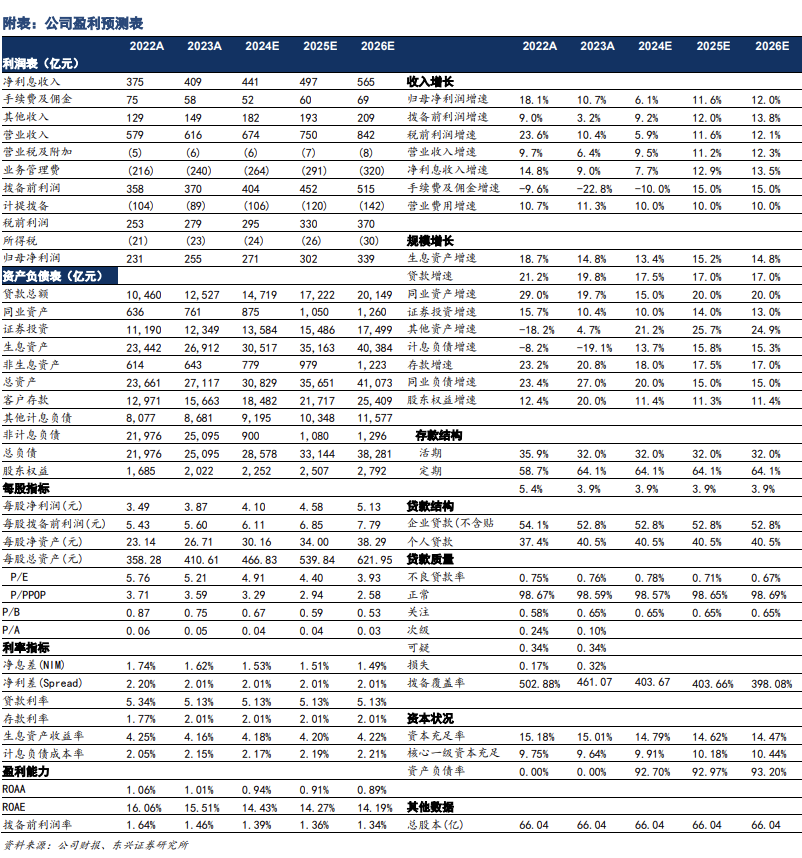

1H24不良率0.76%,环比平稳,已连续6个季度维持低位平稳。关注贷款率继续环比上升,1H24环比上升27bp至1.02%。1H24加回核销不良生成率1.28%,较去年全年继续提升32bp,主要是零售贷款不良生成上行。根据披露,6月末个人消费贷、个人经营贷不良率分别1.56%、3.04%,零售不良阶段性上行与行业趋势相当。我们认为,公司类贷款不良率低位稳定,持续体现了公司严格审慎的风控能力;零售贷款不良生成上行,后续有待观察,预计有望伴随经济企稳进一步牢固而改善。公司当前拨备安全垫厚实,风险抵补能力较强。6月末,拨备覆盖率420.5%,环比下降11.1pct,拨贷比3.19%,环比下降8bp。

投资建议

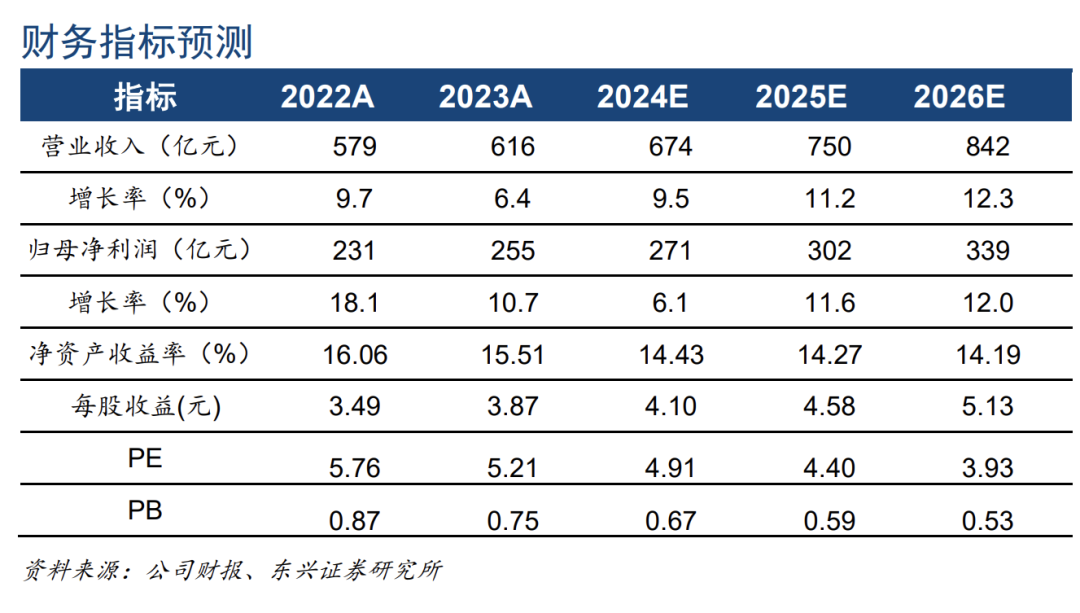

公司中报超预期的是规模维持较快扩张、净息差呈现一定韧性,展现了较好的资产端摆布能力;符合预期的是零售不良上行但资产质量和拨备水平整体平稳;略低于预期的是,非息收入增速表现略逊,判断主要受资本市场影响和债券投资策略的不同考虑。我们认为宁波银行规模高扩张有望维持、净息差韧性较足、非息收入受去年下半年低基数支撑进一步下行概率不大,叠加公司风控持续审慎,预计2024-2026年归母净利润增速分别为6.1%、11.6%、12.0%,对应BVPS分别为30.16、34.00、38.29元/股。2024年8月29日收盘价20.13元/股,对应0.67倍24年PB。

我们继续看好公司高成长性:一是,宁波银行深耕长三角地区,有望持续受益于区域经济发展。二是,公司体制机制市场化程度高,战略执行力强,业务高质量扩张基础扎实。历史数据显示了公司具备持续前瞻的量价摆布能力、审慎的风控能力以及业务多元化拓展能力。三是,多元利润中心逐步夯实,有望维持营收和利润的平稳较快增长,给予0.8倍24年目标PB,维持“强烈推荐”评级。

风险提示

经济复苏、实体需求恢复不及预期,扩表速度、净息差水平、资产质量受冲击。