东海研究 | 宁波银行(002142):规模增长强劲,减值计提与不良处置保持审慎

证券分析师:

王鸿行,执业证书编号:S0630522050001

邮箱:whxing@longone.com.cn

// 报告摘要 //

事件:宁波银行公布2024上半年报告。上半年公司实现营业收入344.37亿元(+7.13%,YoY),归属于母公司普通股股东净利润136.49亿元(+5.42%,YoY)。6月末,公司总资产为3.03万亿元(+16.67%,YoY),不良贷款率0.76%(持平,QoQ),不良贷款拨备覆盖率420.55%(-11.08pct,QoQ)。上半年宁波银行净息差为1.87%,同比下降6bp。

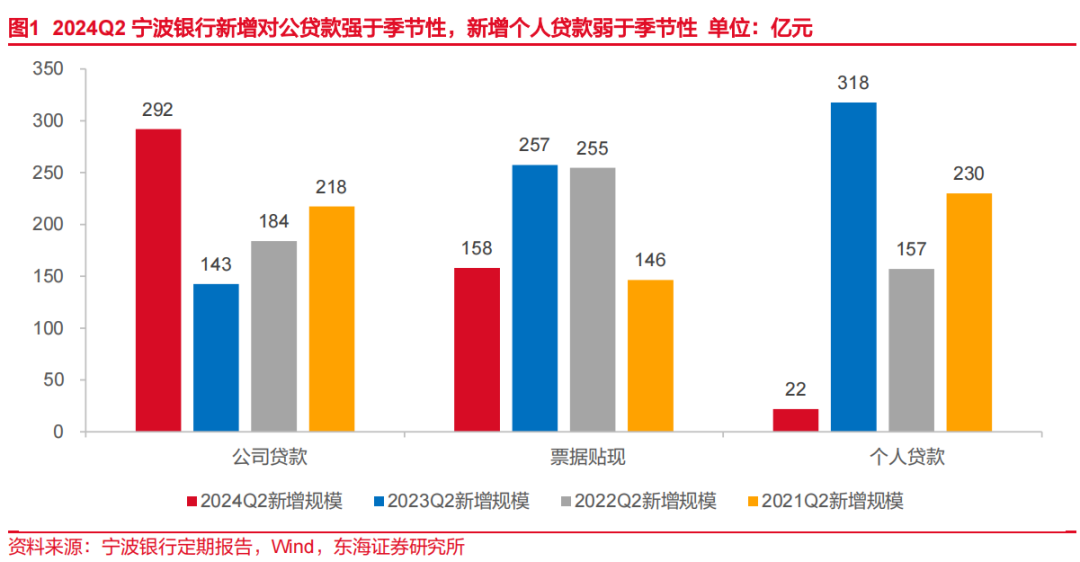

对公投放强于季节性,个人投放弱于季节性。Q2宁波银行贷款保持快速增长,相对行业优势明显。结构上来看(图1所示),对公贷款同比大幅多增(行业同期少增)体现较强区域需求及自身主动发力。个人贷款明显少增,与行业趋势相符,主要是三方面原因:一方面,个人经营性贷款及消费类贷款去年投放量较大,今年到期量较大;另一方面,居民各类信贷需求偏弱;再者,公司个贷准入或因行业个贷信用风险上升而收紧。公司所处区域产业扎实,在本地具有较强竞争力,预计对公板块仍能驱动贷款保持较快增长。

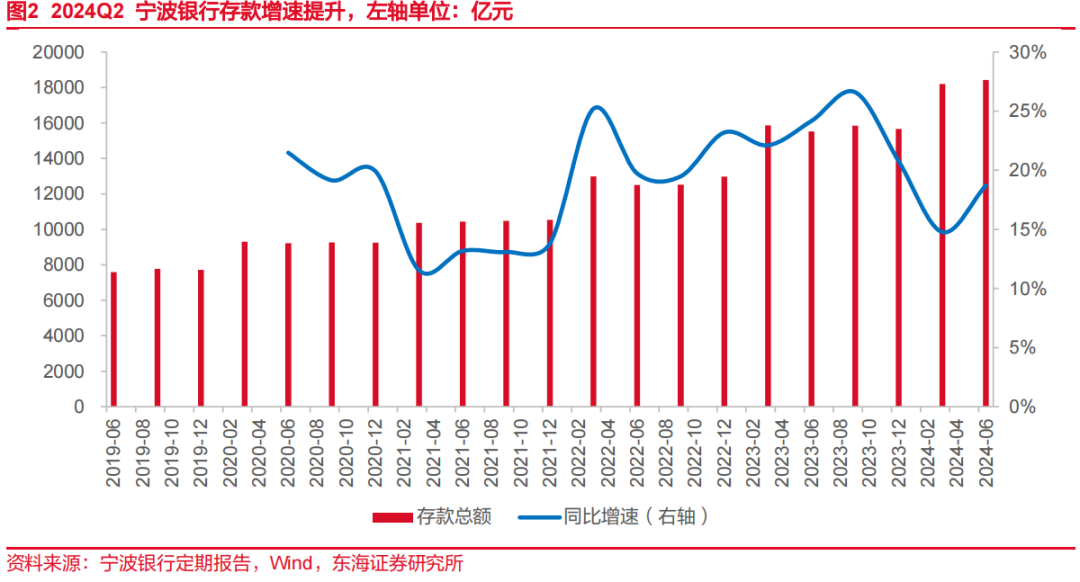

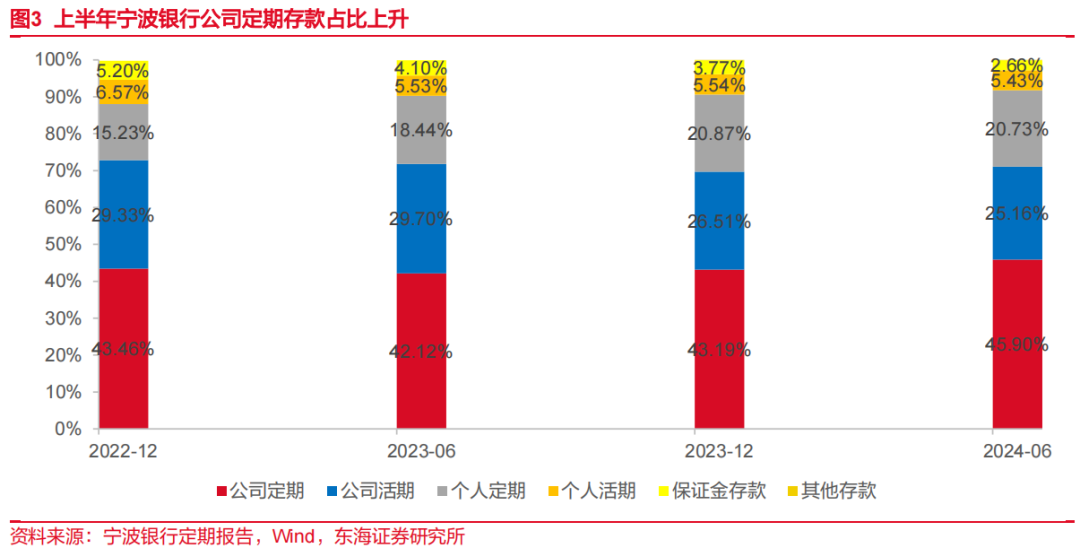

存款较快增长,定期化有所上升。从季节性特征来看,公司全年揽储主要集中在Q1,随着“开门红”考核压力下降,Q2存款通常净流出。今年Q2存款环比则是净流入,同比增速相应提升(图2所示),明显强于行业。由于存在定价优势,治理“手工补息”对中小银行影响正面,公司Q2存款增长或受益。行业层面,挤水分影响放缓,M2或温和回升,公司上半年存款实现快速增长为全年奠定基础,预计较行业仍会保持明显优势。结构上(图3所示)来看,定期化程度随行业上升,反映居民需求较弱背景下个人与企业部门资金循环仍受阻。在居民需求改善之前,定期化趋势或仍持续,后续关注促消费政策力度及效果。

资产端下行明显,净息差延续收窄。测算Q2单季度息差1.84%,同比下降约2bp。资产端,因贷款与债券利率均随市场明显下降,整体生息率下降较为明显。测算Q2生息率3.98%,同比下降约18bp,降幅较Q1扩大,或主要与前述贷款增长结构分化(收益较高的零售贷款占比下降)及债券重定价节奏有关(去年至今政府债发行力度较大、利率下行明显,投资组合中低息券种占比或提升)。负债端,存款降息效果不够显著,同时受定期化影响上半年付息率同比上升3bp至2.12%。现阶段零售需求较弱仍对生息率形成压力,但下半年重定价放缓,资产端下行压力或明显缓解。负债端来看,公司揽储节奏指向付息率明显改善或于明年Q1才体现。综合来看,年内息差下行压力有望放缓。

中间业务收入受政策及市场因素。受降费政策,市场风险偏好降低、资本市场表现较弱等影响,公司财富管理与资产管理同比继续明显下降(图4所示),对手续费及佣金收入拖累较为明显。7-8月资本市场仍较为低迷,现阶段中收或依然承压。考虑到下半年基数较低,以及宏观政策发力或促进市场风险偏好提升,中收降幅或明显收窄。

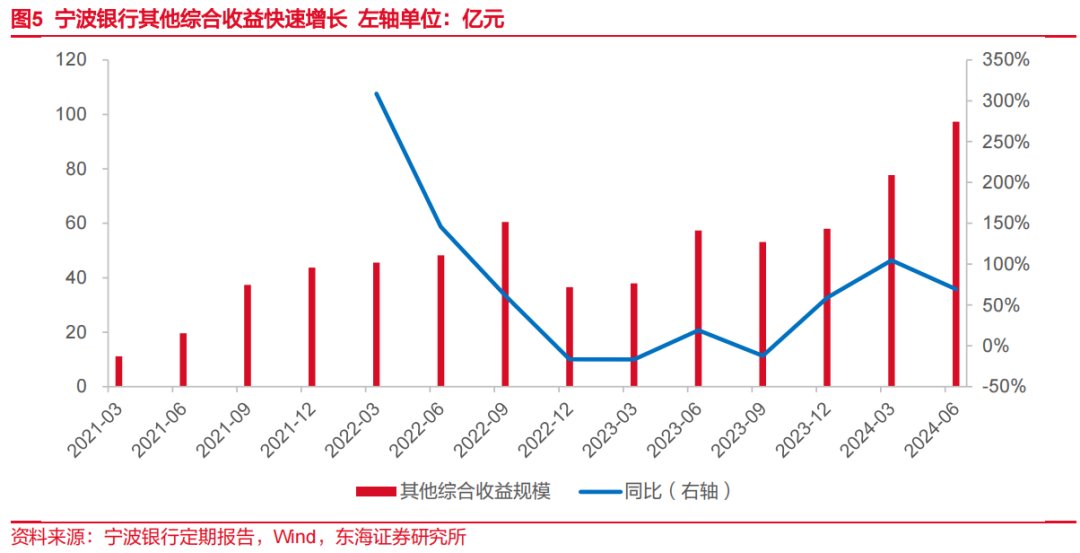

投资收益表现亮眼。交易性资产方面,受益较好债市行情及较强投资能力,上半年年化广义投资收益率(持有浮盈+处置收益)达到3.88%(测算值)。其他债权投资(FVOCI)方面,其他综合收益增长迅速(图5所示)指向其浮盈增长较快,除前述两个驱动因素外,投资规模也是重要驱动因素。若后续处置,兑现投资收益或对当期损益形成较大驱动。

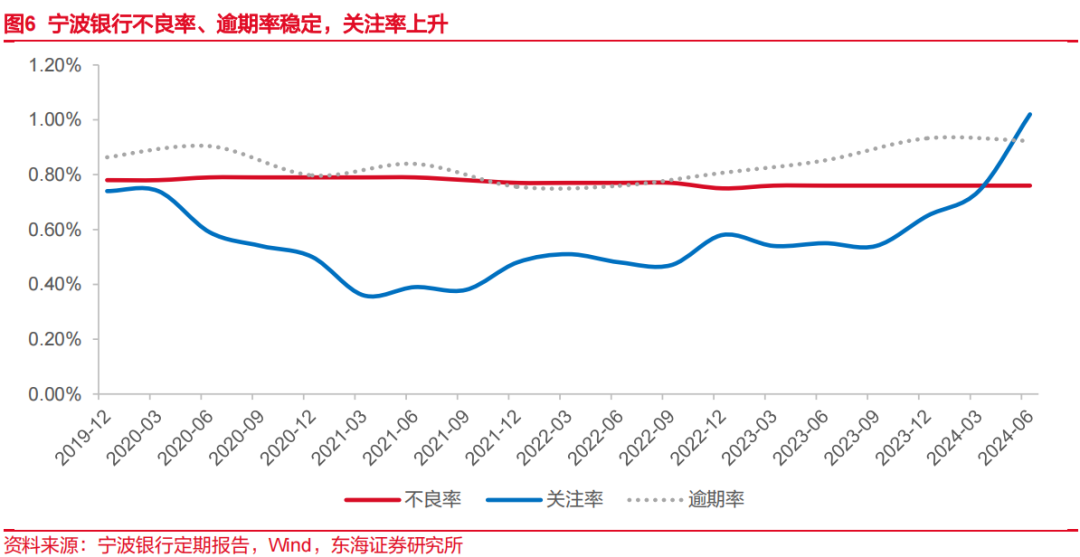

零售信用风险随行业上升,减值计提与不良处置保持审慎。前瞻性指标方面,关注类贷款占比较Q1末上升28bp至1.02%(图6所示),与行业趋势相符,体现宏观层面压力;逾期贷款占比较2024Q4末下降1bp至0.92%。动态来看,测算上半年不良生成率(加回核销,年化)进一步上升至1.19%,为近年最高水平。结构上,预计主要是经营类、消费类零售客群扰动,与行业趋势相符,体现居民就业及收入压力;对公资产质量低位稳定,体现本地实体良好韧性。公司减值计提与不良处置保持审慎:贷款减值损失同比+20.10%,核销额同比+129.81%,收回已核销贷款同比+48.99%。拨备覆盖率因核销力度较大进一步下降。当前行业零售风险上升较为普遍,后续信用成本或仍普遍面临上行压力。由于收入增长较快、拨备较厚,预计公司能够保持较大确认与处置力度、资产质量将保持优异。

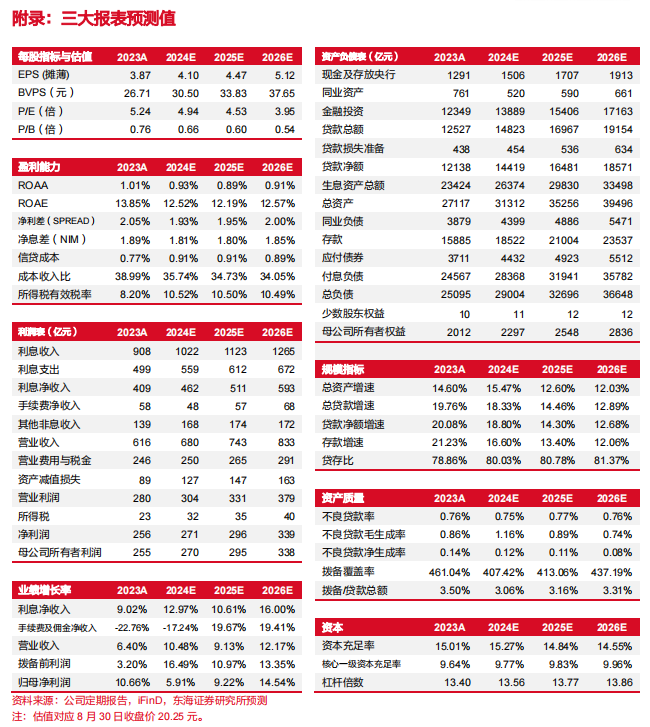

盈利预测与投资建议:受规模增长较快、息差降幅收窄驱动,Q2公司利息收入保持较快增长。下半年手续费降幅有望收窄,投资收益有较好弹性,收入预计保持较快增长。同时,随着行业零售客群风险边际上升,不良生成与处置或延续较大力度。我们相应调整盈利预测。预计2024-2026年营业收入分别为680.42、742.52、832.86亿元(原预测为659.99、719.70、798.65亿元),归母净利润分别为270.45、295.38、338.31亿元(原预测为279.75、306.94、346.14亿元)。预计2024-2026年普通股每股净资产为30.50、33.83与37.65元,对应8月30日收盘价PB为0.66、0.60、0.54倍。宁波银行区域经济扎实、专业经营能力突出,营收有望保持较快增长。同时,凭借营收与拨备优势,公司有能力充分应对行业零售风险上升压力。维持公司“买入”投资评级。

风险提示:行业零售资产质量大幅恶化;净息差大幅收窄导致收入失速。

// 报告信息 //

证券研究报告:《宁波银行(002142):规模增长强劲,减值计提与不良处置保持审慎――公司简评报告》

对外发布时间:2024年09月01日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。