渤小海伴您读研报之莱茵生物

(转自:渤海证券财富管理)

公司早起以罗汉果提取物、银杏叶提取物起家,2007 年成功上市,是国内植物提取行业第一家上市公司,是植物提取行业的领军企业。2010年开始公司开始布局天然甜味剂产品,拓展海外大客户助力规模扩张。公司植提产品以天然甜味剂为主,产品类型分布广泛。在植物提取物方面,公司生产的主要品类包括天然甜味剂、工业大麻提取物、茶叶提取物以及其他提取物。

公司主要产品用途及介绍

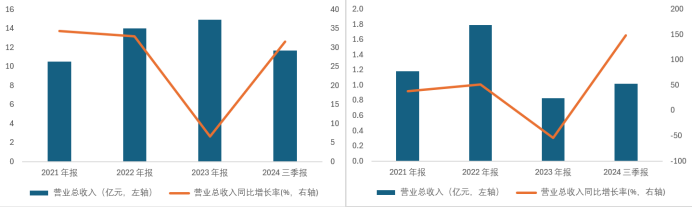

2024Q1-Q3实现营业收入11.70亿元,同比+31.61%,归母净利润1.02亿元,同比+148.46%,扣非净利润1.05亿元,同比+2789.46%,高于此前业绩预告上限(扣非净利润1.01亿元,同比增长2698.11%);单Q3实现营业收入4.44亿元,同比+17.96%,归母净利润0.37亿元,同比+680.75%,扣非净利润0.39亿元,同比+11411.63%。

公司营业总收入、归母净利润情况及YOY(亿元,左轴)

2.行业情况

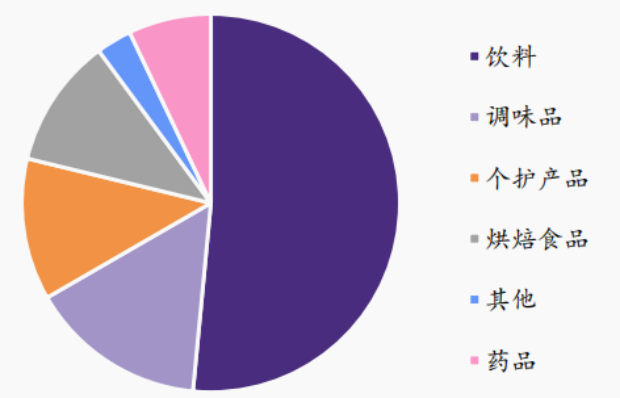

甜味剂包括人工/糖醇/天然甜味剂,主要应用于饮料市场。甜味剂指能赋予食品甜味的食品添加剂,根据制备方式主要分为人工甜味剂、糖醇甜味剂和天然甜味剂三大类,下游需求主要来源于饮料、调味品、个护用品等领域,其中我国下游行业中饮料领域占比 50%以上,为主要应用方向。

中国甜味剂下游市场格局

我国具备地理与植物资源优势,为全球植提产品第一大供应和消费国。植物提取物是以植物为原料,经物理化学提取分离过程,定向获取植物中的某一种或多种有效成分,而不改变其有效结构而形成的产品。由于我国地域广阔、植物资源丰富,具备发展植物提取工业的天然优势,在对外贸易带动与前沿技术迭代的保障下,我国植提出口规模从上世纪 90 年代 5000 万美元发展到如今超 35 亿美元,已成为全球植物提取供应以及消费第一大国。目前国内实现工业化生产的植提品种已超过300 种,相关企业超过 2000 家,随着 2018 年国家发改委将植物提取物产业纳入战略性新兴产业,行业发展前景持续提升。

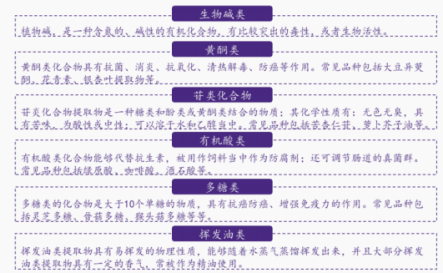

植物提取物分类

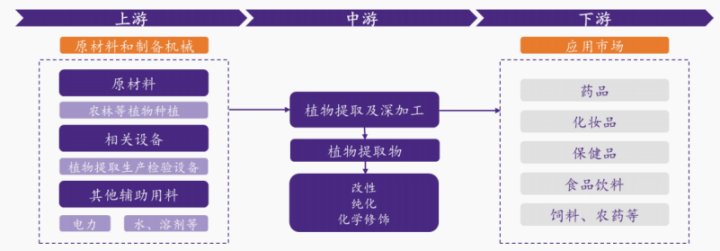

上游连接种植业呈现周期性,中游加工企业核心壁垒在于原料与客户资源整合能力。植物提取上游主要连接种植业,具有周期性、区域性和季节性特征,且同类植物不同产地、不同批次、不同部位,有效成分含量也不尽相同,对原产地要求较高。中游主要为植物提取加工企业,技术门槛不高,因而竞争格局分散,大多数主要受限于企业自身原料与客户资源,规模提升考验企业全产业链资源整合能力。下游广泛应用于医药、化妆品、食品饮料等行业,下游产品对于植物提取成分的单位添加量较低,因而价格敏感度相对较低。

植物提取物产业链示意图

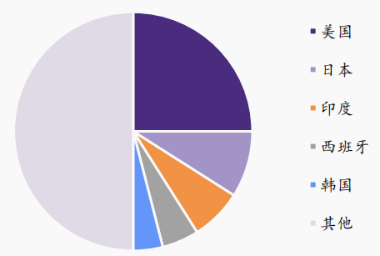

我国植提规模延续高增态势,主要出口国家为美国。2023 年全球植物提取市场规模达59.4 亿美元,其中中国植物提取市场规模约为 38 亿美元,占全球规模 63%,独特的植物品类、稳定的产出以及多年的行业发展构成我国在植提行业的领先优势,我国植物提取物出口逐年增长, 2023 年我国植提出口规模为 32.59 亿美元,主要出口地区为美国、香港、日本、印度,美国是近年来最稳定的出口市场,巨大的市场需求有效带动整体出口金额和品类增长。

我国植物提取行业出口目的地情况

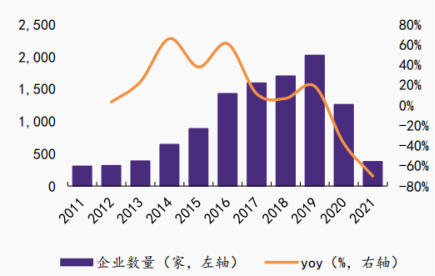

低集中度下尾部企业持续出清,头部企业延优势领域纵深布局。植物提取物细分种类繁多,部分细分领域由头部企业主导,企业多基于自身业务纵向布局,我国植提企业数量自 2011 年的 305 家增加至 2019 年的 2022 家,疫情后中小企业持续出清,2021 年企业数量下降至 376 家,市场集中度持续提升,头部企业竞争优势不仅体现在技术和市场份额上,还在于其对于供应链的整合以及细分市场的精准布局能力。随着市场需求扩大和技术突破,头部企业有望进一步巩固优势,中小企业则可以通过特定领域切入和差异化创新实现崛起,行业格局或将更加多元化。

中国植物提取物产业竞争梯队

资料来源,前瞻产业研究院

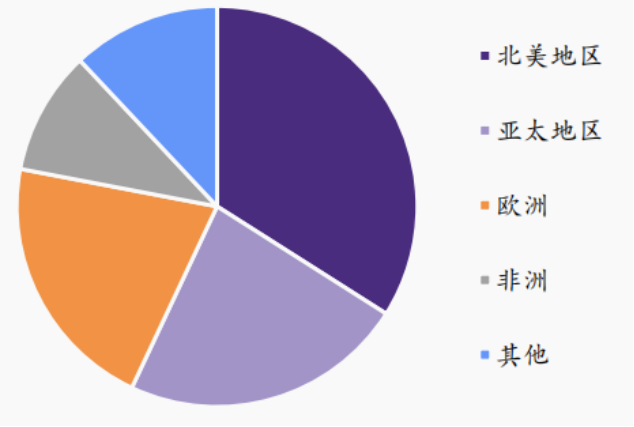

政策端“糖税”抑制居民糖摄入,龙头茶饮推出天然甜味剂配方做消费者培育。全球天然甜味剂市场中,2023 年北美地区为市占率最大(34%)的地区,而近年来亚太地区增速持续提高,由于越来越多的国家采取征收“糖税”等方式提高零售价、抑制糖摄入量,致使低糖/无糖饮料快速推广,我国大量茶饮企业推出含天然甜味剂的产品, 2023 年全球天然甜味剂市场规模约为 10 亿美元,预计至 2028 年市场规模增长至 18 亿美元。

全球天然甜味剂市场份额(按地区)

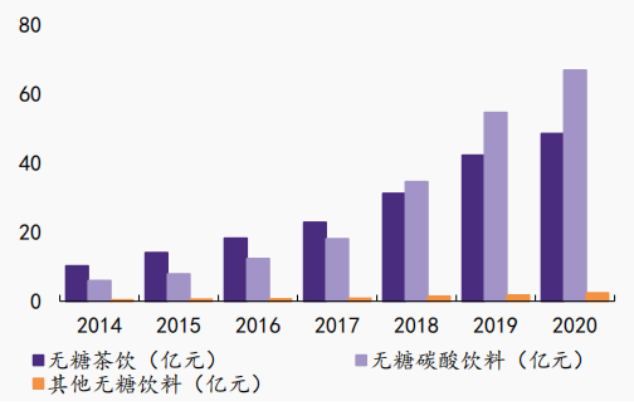

无糖饮料需求处于红利释放期,下游品牌与国家政策端共同发力完成消费者教育。需求端来看,无糖饮料主要品类近年来一直保持高增速增长,无糖茶饮、无糖碳酸饮料已成为各大饮品品牌布局趋势品类的主战场,下游品牌通过天然甜味剂产品推广实现终端消费者培育,带动需求逐渐向中游植提厂商传导。政策端,欧美等国家均在多年前实施针对含糖饮料等产品的征税措施,中国国务院多次开展“减糖”专项行动,强化消费者健康观念,目前中国无糖化概念处于起步阶段,无糖产品消费比例目前远低于发达国家,而前期消费者教育步骤已进行充分铺垫,供需两端景气度提升有望加速天然甜味剂市场渗透。

无糖饮料规模及增长趋势

主营产品具备区位优势,保证原料品质。公司通过长期采购罗汉果的方式培育一批信誉度较高的合作商,通过保价合同与市场化采购结合的方式,灵活调整成本的同时保障农户利润空间,实现良性合作。公司甜叶菊供应商保持稳定合作关系,采取“公司+基地+农户”的方式组织甜叶菊标准化种植,供应商原料质量控制能力不断增强,甜叶菊原料供应较为稳定,叠加公司规模优势降低采购成本,最终实现对于上游原料端的掌控。

公司掌控采购区位优势

大单品支撑规模下限,配方应用拓展想象空间。植提企业包括两种主要的成长模式:

1)以技术研发及工业化生产能力为核心优势,为客户提供品质稳定、高性价比的产品,产品线聚焦数个大单品;

2)以完善的采购及销售网络为核心优势,为客户提供一站式植物提取物产品服务,产品线丰富。公司产品战略为“大单品+N”,大单品通过产能建设与技改优化实现稳定品质供应,并绑定头部客户释放规模效应,与此同时,公司掌握 300 余个成分提取技术,为植提复配应用提供底层支撑,满足客户一站式定制需求,因此公司大单品支撑规模下限,配方应用拓展上限,未来发展想象空间充足。

自建产能,新工厂投产解决未来 3-5 年产能需求。2024 年,公司甜叶菊专业提取工厂、合成生物车间投产,一方面大幅提高公司甜叶菊提取产能,另一方面可腾挪主植提工厂产能投入其他植提产品生产,未来 3-5 年内公司将不存在产能瓶颈,同时合成生物车间在生产自需产品外,剩余产能可承接外部合成生物产业化生物业务,扩大公司营收渠道。

辐射全球市场,全产业链优势领先行业。公司构建桂林、上海、美国洛杉矶和意大利萨沃纳四大营销中心,辐射欧、美、亚洲市场 60 多个国家和地区,主要针对B 端客户采取终端直销方式,并为其提供深度产品配方解决方案。由于农产品原材料中有效物质含量受种苗类型/种植技术/天气/地理等多种环境影响,因而植提产品往往呈现出非标特点,公司通过技术更新与原料控制实现稳定标准化产出,是行业内少数拥有产销一体化及全产业链实力的企业。

莱茵生物全球四大营销中心

布局合成生物突破原料限制,构建双技术路线驱动。公司以天然甜味剂主营业务为基础涉足合成生物学可充分发挥协同效应,一方面提高植提主业生产效率,另一方面主工厂的丰富植物提取工艺可与合成生物产出做复配销售,并渗透原有客户体系实现合作深化,构建公司天然提取与生物合成双技术路线驱动的发展新格局。

编发| 邢艳

复审| 张宏魁

审核| 李皓