政策利好频出,复合肥巨头芭田股份主业盈利中枢或上移

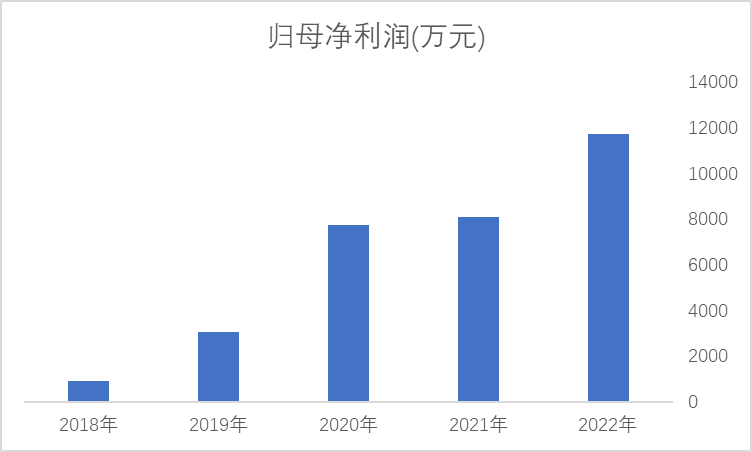

自2018年扭亏为盈后,芭田股份归母净利润连年增长。

近日,中央一号文件发布,将粮食和重要农产品稳产保供放在了首位,其中提及“加强化肥等农资生产、储运调控”。化肥被业内称为“粮食的粮食”,在政策利好、春耕备肥进入关键期等因素的影响下,芭田股份(002170.SZ)作为复合肥行业领军企业之一,或迎来利好。

业绩优异,研发投入递增

中央一号文件即《中共中央 国务院关于做好2023年全面推进乡村振兴重点工作的意见》于2月13日正式发布,这是党的二十大报告首次提出“加快建设农业强国”目标后的第一份中央一号文件。文件中强调要保证全国粮食产量保持在1.3万亿斤以上,文件还提出实施“新一轮千亿斤粮食产能提升行动”。

中央农办主任、农业农村部部长唐仁健在2月14日的国新办发布会上指出“新一轮的产能提升”不是能不能、行不行的问题,而是必须要、必须干的问题。据权威数据,2022年,我国粮食总产量已达到13730.6亿斤,增产约74亿斤,自2009年以来,我国粮食总产量陆续迈上了1.1万亿斤、1.2万亿斤、1.3万亿台阶,并连续8年站稳1.3万亿斤台阶,但这也意味着,我国已经连续8年没有出现新的千亿斤提升。

不少业内人士认为,目前中国粮食的产能提升离不开化肥。眼下,全国春耕即将陆续开展,春耕备肥进入关键时期。为促进春耕期间化肥保供稳价,近日国家发改委等14部门印发有关2023年春耕化肥保供的通知,要求各地方要高度重视春耕化肥保供稳价工作。

芭田股份作为国内专业复合肥主要厂商之一,其归母净利润近几年来连年增长。据2022年业绩预告,芭田股份的归母净利润为9700万~13800万元,同比增长20.07%~70.83%,按照2022年预计归母净利润的中值11750万元预估,自2018年起,其复合增长率达到了66%。

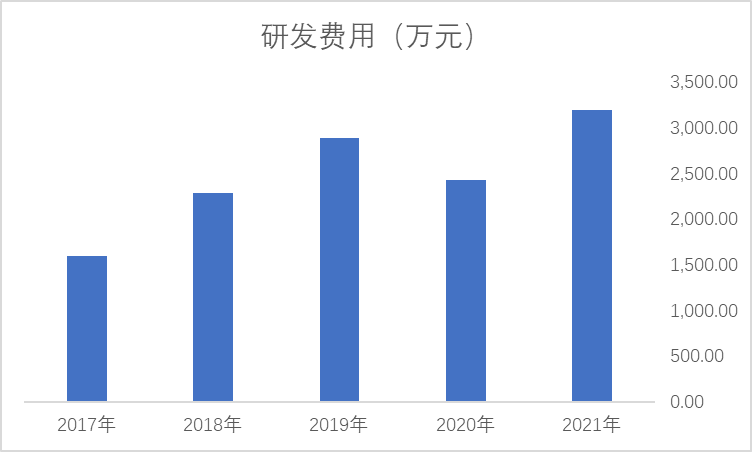

利润的增长或也离不开芭田股份的持续研发,正如其2022年半年报中所提及,我国的“三农”状况随着每年中央一号文件的实施而明显改善,对复合肥的需求也在变化。芭田股份通过不断试验改进产品功能,以持续满足农业发展的需求,研发费用整体呈上升趋势。

那这些研发费用转化成多少专利呢?据公司2022年中报,截至2022年6月30日,公司共申请专利1131件,65%以上为发明专利;授权专利有451件,占比约是申请专利的40%。截至2022年6月30日,公司拥有有效专利457件,在生物增效、水溶纳米有机碳肥、纳米智能增效肥等技术及产品方面也新增了不少发明专利申请。

多因素带动公司主业盈利中枢上移

作为我国复合肥龙头企业,芭田股份还占据稀缺资源。磷矿作为不可再生资源,高品位磷矿的稀缺性未来将逐渐凸显。芭田股份斥资3.43亿元获贵州省瓮安县小高寨磷矿探矿权,在2020年5月,公司全资子公司收到《采矿许可证》。国海证券研报称,贵州小高寨磷矿已探明磷矿石资源量6392万吨,其磷矿石中P2O5平均含量26.74%,远高于普通磷矿。华鑫证券称,磷矿石产能于2020年年初开始建设,自2022年6月起开始出售,带来较多的业绩增量。芭田股份的业绩预告也提及利润的提升得益于“贵州生产基地的生产工艺打通及综合产能的持续释放”。

另据华鑫证券的研报,芭田股份拥有复合肥设计产能197万吨,硝酸磷肥产能30万吨。近年来供应端受行业竞争激烈、环保政策趋严等因素影响,复合肥行业老旧产能陆续退出,需求端全球人口持续增长及种植业景气度提升均提振粮食及化肥需求。同时受能源危机等因素的影响,全球化肥产业受冲击巨大,化肥价格中枢上移。根据卓创资讯,2022年国内复合肥均价3725元/吨,同比增长31%;2022年国内磷酸一铵(农用)均价3476元/吨,同比增长18%。截至2023年2月3日,复合肥报价3455元/吨,磷酸一铵报价3380元/吨。目前复合肥企业及社会库存维持较低水平,节后春耕农需恢复,在粮食安全大背景下复合肥价格有望维持高位,带动公司主业盈利中枢上移。

俗话说“庄稼一枝花,全靠肥当家”,肥料是庄稼的“粮食”,2023年中央一号文件或为化肥行业带来机遇,随着芭田股份自身产能的持续释放,芭田股份的未来值得关注。