清仓骨折卖主业,转型All in大健康,澳洋健康:资产减值+连年亏损,披星戴帽在路上

负债累累,步履维艰,敢问路在何方?

作者|亦枫

编辑 |小白

澳洋健康(002172.SZ,公司),原本主营业务是粘胶短纤,后于2015年作价6.5亿从母公司澳洋集团手中收购澳洋健投谋求转型,主营业务变更为粘胶短纤+大健康双轮驱动。

(来源:发行股份购买资产并募集配套资金暨关联交易报告书)

(来源:发行股份购买资产并募集配套资金暨关联交易报告书)2021年,公司更进一步,剥离粘胶短纤业务,专注于大健康产业。

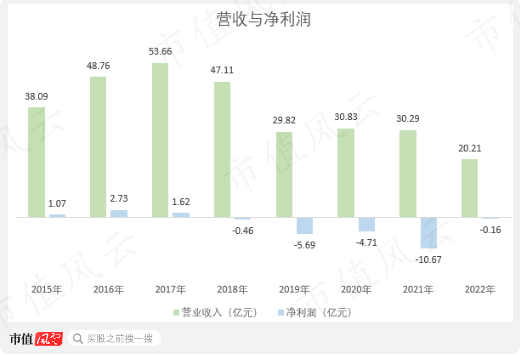

近年来公司营收呈下滑趋势,净利润也持续为负。彻底转型的第一年,2022年也未能扭亏为盈,净亏损0.2亿。

(制图:市值风云APP)

(制图:市值风云APP)连年亏损的同时,公司的经营性现金流也表现欠佳,自2018年起基本为负,造血能力明显下降。

(制图:市值风云APP)

(制图:市值风云APP)

粘胶短纤深陷泥沼,行业回暖一卖了之

澳洋健康于2007年上市,那时公司名称还是澳洋科技,粘胶短纤年产量为10.7万吨,占全国总产量的9.8%,位列第三,妥妥的行业龙头之一。

(来源:澳洋科技招股书)

(来源:澳洋科技招股书)但近年来,粘胶短纤的经营情况却不容乐观。疫情的影响,各种原料辅料市场价格上涨,以及需求端价格的低位运行,给公司带来巨大挑战。

公司自身也没能在激烈的竞争中脱颖而出,赛得利(已退市)、中泰化学(002092.SZ)、三友化工(600409.SH)三家龙头企业的产能已经超过整个行业产能的50%,而公司占全国总产量比例却下滑至6%。

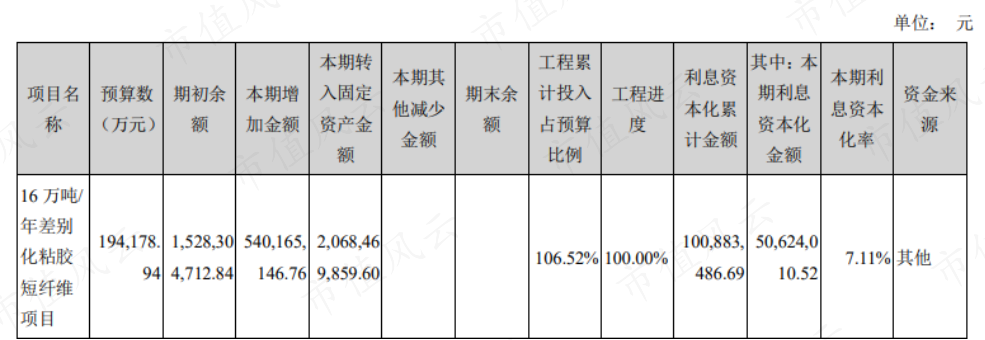

2017年,公司投资20亿购建“16万吨/年差别化粘胶短纤维项目”,2019年完工投产。然而,2020-21年,公司化学纤维生产量却不增反降,同比分别下滑1.3%,36.3%。

(来源:2019年年报)

(来源:2019年年报)产量没上去,这20亿工程项目带来的折旧却是实打实的:转固后,2020年公司的折旧费用同比上升33%。

多方因素压力下,公司粘胶短纤业务营收逐年下降,毛利率持续为负。

(制图:市值风云APP)

(制图:市值风云APP)2018年开始,粘胶短纤价格已连降三年多,2021年开始才有所起色。

(来源:百川资讯、国泰君安)

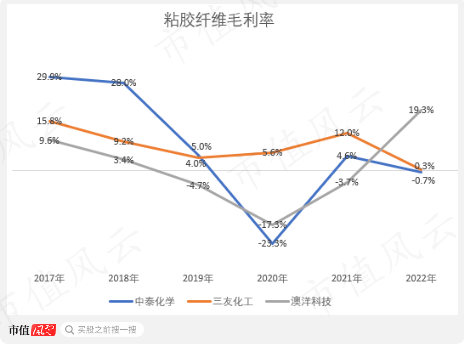

(来源:百川资讯、国泰君安)行业不景气,业绩下滑本是常事,毕竟就算是行业龙头中泰化学、三友化工,这几年毛利率也在下滑。

(制图:市值风云APP)

(制图:市值风云APP)但公司却仿佛已经对粘胶纤维业务“心灰意冷”,铁了心要彻底转型大健康。

2021年,公司彻底剥离粘胶业务,将相关资产全部出售给了行业龙头赛得利。

苦营多年的业务以一个极低的价格“打包贱卖”。标的资产的评估价格为24.1亿,交易价格却仅为17.4亿,同年计提了7.6亿资产减值损失,导致当年巨亏10.7亿。

对此,交易所也进行了问询。

(来源:江苏澳洋健康产业股份有限公司关于深圳证券交易所非许可类重组问询函回复的公告)

(来源:江苏澳洋健康产业股份有限公司关于深圳证券交易所非许可类重组问询函回复的公告)公司表示,交易对价低于评估价格有两个原因:

公司也提到,赛得利近年来并购活跃,说明其本身也存在并购需求。那么,即使公司议价能力较弱,至于打七折“贱卖”吗?

(来源:江苏澳洋健康产业股份有限公司关于深圳证券交易所非许可类重组问询函回复的公告)

(来源:江苏澳洋健康产业股份有限公司关于深圳证券交易所非许可类重组问询函回复的公告)经济性贬值是由于外部条件变化引起资产闲置、收益下降而造成的资产价值损失。评估机构认为2021年行业开工率(资产预计可被利用的生产能力/资产原设计生产能力)为80%,经济性贬值为14.5%。

(来源:重大资产出售暨关联交易报告书)

(来源:重大资产出售暨关联交易报告书)而公司认为,其自身粘胶纤维业务经营情况低于行业整体水平,三年平均开工率为54.3%,因此以低于评估结果的价格出售标的资产。

(来源:江苏澳洋健康产业股份有限公司关于深圳证券交易所非许可类重组问询函回复的公告)

(来源:江苏澳洋健康产业股份有限公司关于深圳证券交易所非许可类重组问询函回复的公告)既然是预计可被利用的生产能力,那么评估机构根据行业在2020年第四季度后行业开工率走势进行预计判断,使用80%还算合理。

(来源:重大资产出售暨关联交易报告书)

(来源:重大资产出售暨关联交易报告书)公司却简单地用自身过去三年的平均开工率直接计算,给人一种“仔卖爷田不心疼”的感觉。

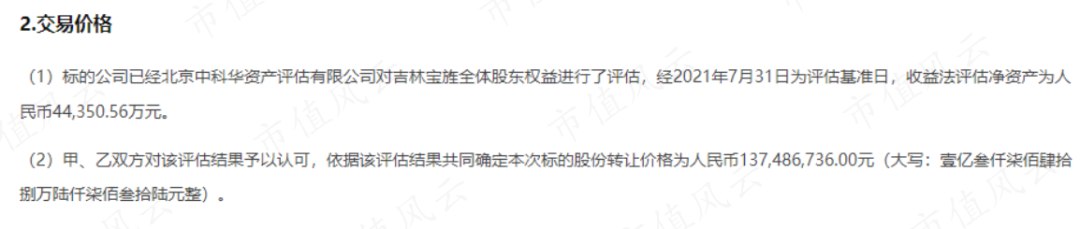

另外,根据业内上市公司披露的收购案例,虽然这几年行业不景气,但均未出现大幅折价的情况。

比如,吉林化纤(000420.SZ)于2021年作价1.4亿购买了吉林宝旌31%的股权,与估值仅相差不到2000元;2022年吉林化纤作价5,403万元购买了国兴新材料2%的股权,该价格依然与评估价格基本一致。

(来源:吉林化纤:关于购买吉林宝旌炭材料有限公司31%股权的公告)

(来源:吉林化纤:关于购买吉林宝旌炭材料有限公司31%股权的公告) (来源:吉林化纤关于购买奇峰化纤2%股权的公告)

(来源:吉林化纤关于购买奇峰化纤2%股权的公告)如此“急吼吼”低价出售资产的目的,主要有两个方面:一是剥离亏损业务;二是偿还负债。

说是“跳楼价”甩卖,并不为过。

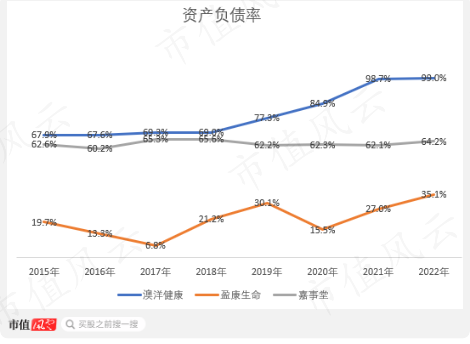

公司的资产负债率一直呈上升趋势,且近年来明显高于可比公司,自2020年公司资产负债率已达到接近85%的警戒水平,且随后直奔99%。

(制图:市值风云APP)

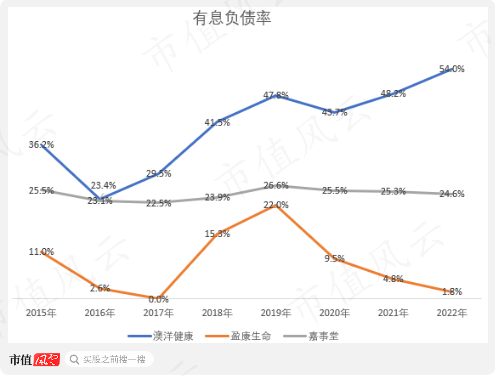

(制图:市值风云APP)有息负债率也是如此,2022年高达54%。2020-22年利息费用分别为1.5亿、1.4亿、0.7亿。

(制图:市值风云APP)

(制图:市值风云APP)虽然公司出售粘胶短纤资产后,获得的现金基本都用来还债,2021-22年公司负债总额分别下降16.7亿、10.9亿,但也因为在2021年计提了大额减值,公司目前已半只脚迈入资不抵债的泥潭。

若2023年无法扭亏为盈,公司很有可能会被ST处理。

剥离亏损业务本身没错,但为了降低负债低价处理资产,最后反而因减值即将资不抵债,确实有些讽刺了。

All in大健康,业绩尚无起色

2022年是公司剥离粘胶短纤后的第一年,但根据新鲜出炉的年报,公司2022年依然亏损。

对此,公司表示亏损原因主要为以下四个方面:

除了第一点以外,其他三项均为非经常性损益,公司的经调整净利润也确实在2022年扭亏为盈。

但是,公司在全面聚焦大健康产业后,首年经调整净利润仅为0.8亿,经调整利润率为4%。这效果似乎也难以令人满意。

同期可比公司盈康生命(300143.SZ)、通策医疗(600763.SH)的经调整利润率分别为9.9%、31.4%。

公司的大健康业务分为医疗服务和医药物流。

医疗服务方面,公司旗下主要有澳洋医院、澳洋医院三兴分院、顺康医院、港城康复医院、优居壹佰护理院、张家港澳洋护理院共6家医院及护理院,总床位超2,300张。

其中,澳洋医院为三级综合医院,已于2020年通过JCL认证。

医药物流方面,公司是国家AAAA级物流企业。GSP标准的仓储总面积32,000平方米,通过B2B模式,向下游客户配送药品、器械等,累计下游客户8,000余家。

2022年,公司营收20亿,两块业务基本各占一半。

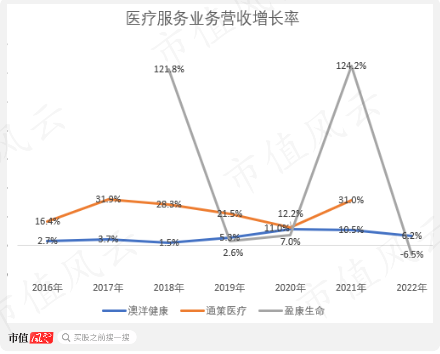

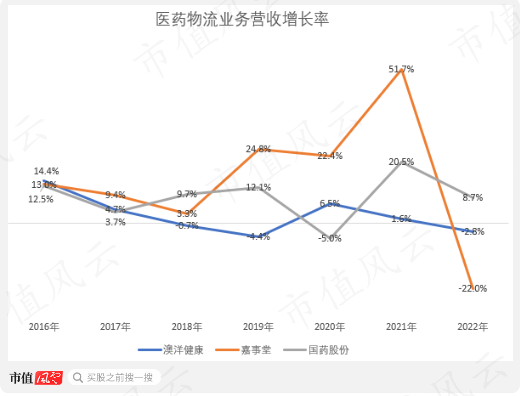

规模不小,但与可比公司相比,二者增长均较为缓慢,大部分时间低于可比公司。

(制图:市值风云APP)

(制图:市值风云APP) (制图:市值风云APP)

(制图:市值风云APP)公司的医疗服务和医药物流业务2015-22年营收年均增长率仅分别为5.8%、2.5%。

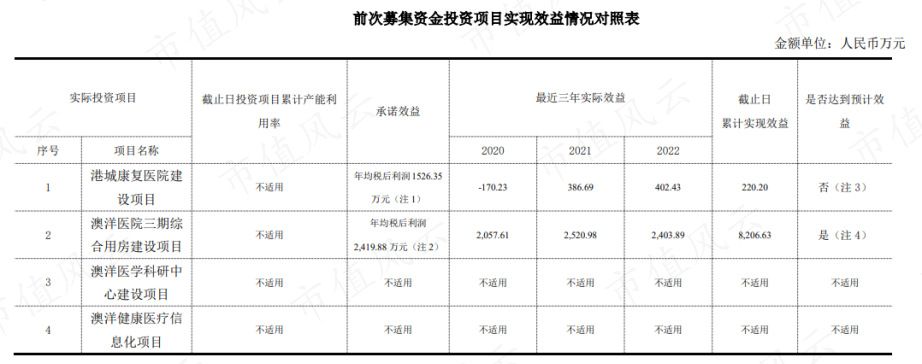

6家医院之一的港城康复医院是2018年的定增项目,共投资1亿,2019年完工,2020年投入运营。在公司的医、康、养护联动发展模式中,“康”应该主要就是指代港城康复医院。

(来源:2022年年报)

(来源:2022年年报)然而,该项目投产后年效益分别为-107万、387万、402万,累计实现效益占累计预计效益的比例仅为5.8%。

(来源:前次募集资金使用情况报告及鉴证报告)

(来源:前次募集资金使用情况报告及鉴证报告)该次定增还有另外三个项目,分别为澳洋医院三期项目、科研中心项目、医疗信息化项目。其中,澳洋医院三期项目完成了效益目标,但另外两个项目直接被砍了补流。

在定增公告书中,公司口口声声说科研实力是医院能否可持续发展的重要标志,但最终,该定增项目被取消,而且公司2022年研发开支为0。

(来源:非公开发行股票新增股份变动报告暨上市公告书)

(来源:非公开发行股票新增股份变动报告暨上市公告书)在被交易所问询时,公司表示研发活动的开展并非公司未来发展的主要方向。

如此前后矛盾的说辞,实在令人难以信服。

(来源:江苏澳洋健康产业股份有限公司关于深圳证券交易所2022年年报问询函回复的公告)

(来源:江苏澳洋健康产业股份有限公司关于深圳证券交易所2022年年报问询函回复的公告)总的来说,公司低价处置原业务资产,短期内给自身带来资不抵债的危机。

转型后净利润依然亏损,且多年来新业务增长缓慢,前景堪忧。

(来源:市值风云APP)

(来源:市值风云APP)免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。