������500����ഴ��ҽ����е��������Щ���ƣ�

����6�£��ҹ�����ҽ����е�ƺ��������ջ��ڡ�����6��1�յ�6��9�ն̶�9��ʱ�䣬����״����������������ϵͳ����һ����ʹ�ø��������᳦Ϣ������ڿ���ͼ���������������̼��������ϵͳ����ֲ��ʽ�����Ҹ���ϵͳ���͡���ģ̬��������ϵͳ����5���ҽ����е�������С���Ҳ����Ϊ�ټ����������ʾ�ҹ�����ҽ�Ʒ�չ��ӭ���µľ��档

����Ϊֹ��������˵�ġ�����ҽ����е�������Թ���ҩ��ֹ��������ഴ��ҽ����еΪ������ʵ�ϣ��Ⲣ����ȫ�����������ഴ��ҽ����е�����и���Ķ��ഴ��ҽ����е����������Ϊ��֪����Ȼ������ҽ����е�Ĵ��·���Ϊ�˷����ҹ�ҽ����е���µ�ȫò�����������źţ�VCBeat���Թ��ڽ�����ഴ��ҽ����е����״������������

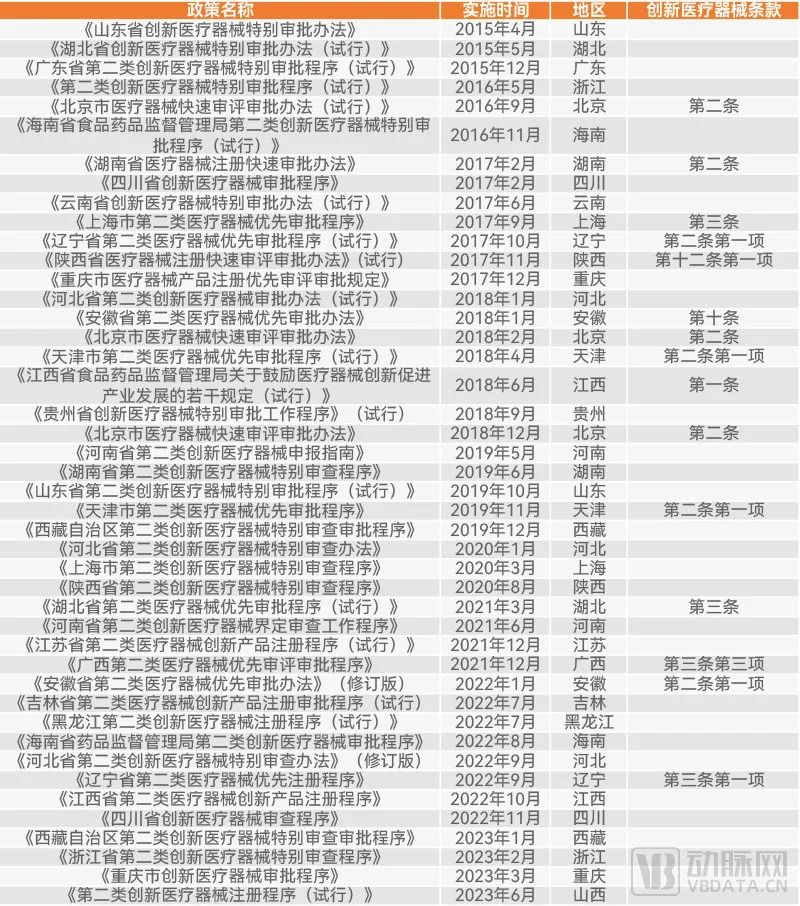

1���ط�������Ӧ������44��ط�������������ʵʩ

����2000��䲼�ġ�ҽ����е�ල�����������о���ȷ��ҽ����е�ķ���ּ�����������ҽ����е��ʡ��ҩ�ಿ�Ÿ��������������Ը��������ҽ����е���ɹ���ҩ�ಿ�Ÿ���������

�ڴ���ҽ����е��ͬ����ѭ��Ӧ��ģʽ��2014��2�£�ԭ����ʳҩ����ƶ��ˡ�����ҽ����е�ر������������У���������2014��3����ʼʵʩ�����У���ʮһ������ȷָ����������Ĵ���ҽ����е���綨Ϊ�ڶ����*��ҽ����е��Ӧ����Ӧ��ʡ�����������м���ܲ��Ų��ոó�����к�������������������

����Ҳ��ʼ���չ��ҾֵĴ���ҽ����е�����ƶ���Ӧ�ĸ����ϵ���ʵ��״���Ĵ���ҽ����е�������������У�ɽ���������㶫�Ƕ����Ͽ��ʡ�ݣ��ֱ���2015��4�¡�5�º�12���ƶ��˱��صĴ���ҽ����е������������ط�����

��������ҽ����е�����������ҪĿ����Ϊ�����̴����Ʒ������ʱ�䡣��ˣ�����Ҳ���ڸ���ʵ������Դ˽�������Ӧ�ĵ������������ԣ�ɽ���ͺ�����ʱ��Ҫ���ܲ�����30���������ڳ��������������㶫��Ҫ���ܲ�����20���������ڳ�����������

2017�����ԭʳҩ����ֿ�ʼʵʩ��ҽ����е�������������봴�³�����ش��²�ͬ�����ȳ����������ΪӦ�����ش������;����е�ṩ���������涨������������Բ������ȳ���

���ȣ����ں����������������������˼�������ͯ�����������ٴ����衢���������ٴ��������ڹ�������ͬ���Ʒע���ҽ����е����Ӧ�����ȳ�����Σ�����������ҿƼ��ش�ר����߹����ص��з��ƻ���ҽ����е�������������Ӧ������������ҽ����е��

��ʱ���ڹ���ҩ����ƶ��������У��Ͱ������Բ��ش���Ϊ���Ĵ���ҽ����е�ر������������Ӧ�����ش������;Ϊ����������������������ɫͨ����һЩ�������ƶ��ط�����ʱ���������ߺ϶�Ϊһ����2017��2�¿�ʼʵʩ�ġ�����ʡҽ����еע����������취����Դ������˾���Ĺ涨��

�ڡ�����ʡҽ����еע����������취���ĵڰ����б�涨��7�ֿ���ʵʩ����������ҽ����е�����У�*�����רָ����ҽ����е��ʣ�µ��������ڷ����������������ҽ����е��

��������Ƶĵ�����������������ա�����������������ȵ�������ط����߾������˽�����ҽ����е����������ҽ����е�϶�Ϊһ�Ŀ�����������

2018��11�£�����ҩ����ֶ�ԭ���ġ�����ҽ����е�ر������������У�����������������ġ�����ҽ����е�ر�����������2018��12�¿�ʼ��ʽʵʩ�����ԭ�������д��³���

����Ĵ��³�����ڴ���ҽ����еר�����ֵ�Ҫ��������ص㲹�㣬�������������ʱ���ר����Ȩ�����ղ�����5�ꣻר�����ɹ���֪ʶ��Ȩ��ר��������ѯ���ij��������棬����������Ʒ���ļ��������߱���ӱ�Ժʹ����Եȸ�Ϊ����Ҫ��

��Զ��ԣ��¹���ڴ���ҽ����е�ġ����¡�����˸����ϸ��Ҫ�����涨��ר���ľ���ʱ�䣬��Ҫ����ҵͨ��ר��������������֤��������Ʒ�ġ����¡���

�����Ҳ���ڴ�½����ԭ�е���Զ��ഴ��ҽ����е�Ŀ������������������������������

������ض��ഴ��ҽ����е�������ߣ���������ͼ��

������ض��ഴ��ҽ����е�������ߣ���������ͼ�����ݶ�����ͳ�ƣ�����6��10�գ�����26��ʡ��ҩ��ַ����˹���44����ഴ��ҽ����е�ر������������ҹ����ഴ��ҽ����е�ķ�չ���˼���Ĵٽ����á�

�쳬�ʱ������ϻ������h�²�ʿ�Թ�������ҽ����е��չ�г��ڸ��٣�����ʾ��2018�����ҩ��ַ����Ĵ���ҽ����е�ر��������һ������ҽ����е���������̣���������ʱ�俪ʼ����2022��6�¿ƴ���ϸ�������ױ���֧��δӯ���Ĵ���ҽ����е���У��ٵ�2022��9�¹���ҽ������ȷ��Ӧ�����ڴ���ҽ����е�ٴ�ʹ����δ���졢ʹ������ʱ����Ԥ����������ʵʩ������ʽ������Щ��ʩ��һ�������Թ��Ҵ����ߵ��ж��Դ���ҽ����е�Ĵ���֧�֡�

2��������500����ҽ����е�������ֺ�����������

���ݶ������Ը�ʡ��ҩ����йض��ഴ��ҽ����е��鹫ʾ�����ͳ�ƣ����ָ�ʡ���ഴ��ҽ����е�Ĺ�ʾ���������������

��һ�ǵ����ƶ���ר����Զ��ഴ��ҽ����е�����ߣ�����ǵ����ƶ��Ŀ����������߰������ഴ��ҽ����е�������������ҽ����е������ʾ��������ȷ����ѡ���ɣ������ǵ����ƶ��Ŀ����������߰������ഴ��ҽ����е�������������ҽ����е���ҹ�ʾ�����в�δ��ȷ��ע��ѡ���ɡ�

�����У�ǰ���������ȷ�ж���ƷΪ���ഴ��ҽ����е������ͳ�ƣ���2020����2023��6��10�գ�����12��ʡ��ҩ��ֹ�ʾ�˹���380�����ȷ�Ķ��ഴ��ҽ����е��

���պ����������ڵ����������������2018��1�¿�ʼʵʩ������ʡ�ڶ���ҽ����е���������취��������2022��1�¿�ʼʵʩ���档������Ȼ��2023��3�¸ոշ����µġ������д���ҽ����е����������ʵʩʱ��϶̣�Ŀǰ�������¹�Ķ��ഴ��ҽ����е��ʾ���ڴ�֮ǰ�Ŀ�������������2017��12�¿�ʼʵʩ�ġ�������ҽ����е��Ʒע���������������涨����ͬʱ�����صĹ�ʾ�����о�δ����ѡ���ɽ��в�����

�������ڹ���ҩ��ֹ���ҽ����еע�����ݿ��ж����ع�ʾ������������һ�ȶԣ������Ƿ�������ע��ͬ��ҽ����е���Ƿ���ͬ��ҽ����е����ע�ᡢ���빫ʾʱ���Ƿ�����ͬ������ע��ҽ����е����ʱ������������Ա������ҵר���ȹ�����Ϣ���������Ƿ����ڶ��ഴ��ҽ����е��������������ˣ���һ�ж���Ȼֻ�ܴ�Ź��㣬����Ϊ�ο���

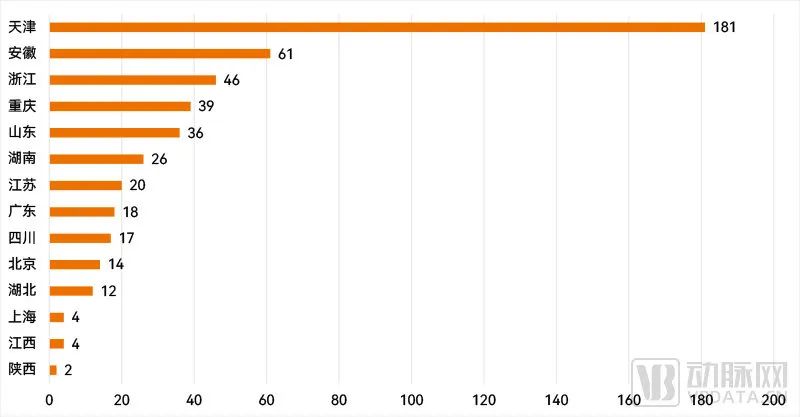

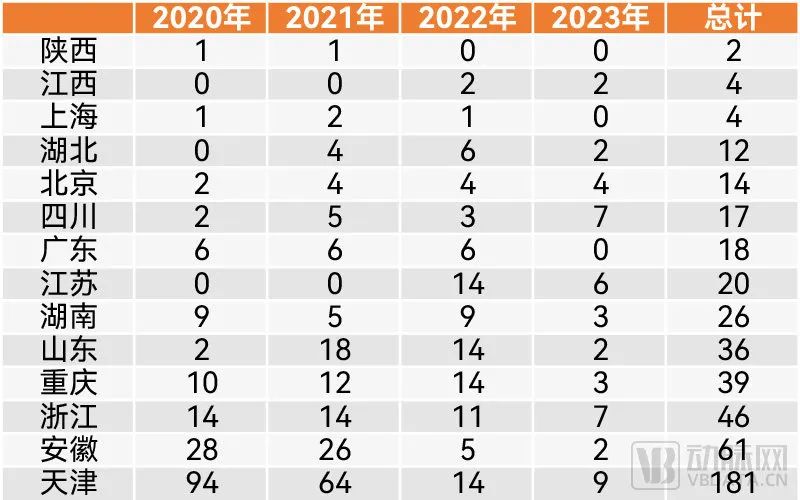

���ݹ��㣬��2020����2023��6��10�գ����ؿ����Զ��ഴ��ҽ����е�����IJ�Ʒ�ֱ�Ϊ39����죩��61����գ���

����֮ǰ����ȷ����412���ȷ���Ķ��ഴ��ҽ����е�������2020��2023��6��10����480�����ҽ����е������صĴ���ҽ����е��ɫͨ����

���ؽ�����ഴ��ҽ����е���������Ʒ��������������ͼ��2022-2023.6.10��

���ؽ�����ഴ��ҽ����е���������Ʒ��������������ͼ��2022-2023.6.10���Ը��ؽ��������ഴ��ҽ����е������������IJ�Ʒ����������������ɶ�ռ��ͷ����ʾ����181����ഴ��ҽ����е��ԶԶ���������������������ܼ�480����ഴ��ҽ����е��ռ�˽ӽ��ij�֮�ࡣ

�ų�������ʽ�İ��պ�������㽭���ǽ�����ഴ��ҽ����е����������Ʒ�����ڶ���ģ����ڼ���46��������ɽ�������ڼ���36������㽭�����Ǵ�ͳӡ���е�ҽ����е��ʡ�������ҽ����е����������������������࣬����˵�DZ���ƽƽ��

�ٿ�����ҩ��ֶ����ഴ��ҽ����е�ļ�������ܽᣬ��ҵע���ַ�����ڱ������Ϻ����㶫�����ա��㽭�����ഴ��ҽ����еͨ�����IJ�Ʒ������࣬Լռ����2022��ȫ��������189������ҽ����е��82.5%���Ͷ��ഴ����е�������������������Բ��졣

��������Ϊ����һ��������м���ԭ��

���ȣ������ǰҽ����е��ҵ�Ƿ���һ����ϵ���ݹ۸��ض��ഴ��ҽ����е���������ѷ��֣�һ������Ҫ���ǡ���ʡ���У��״�������*��������ҽ����еǿʡ���ԣ��ܶ��Ʒ�ڴ�ǰ�������У����µĿռ����ҪС�öࡣ�������ڱ��ز�ҵ��֮ǰ���������������нϴ�ķ��ӿռ䡣ͬʱ���ڡ�����*�����϶��ϣ�ҽ����е��ҵ��չˮƽ��һ�ĵ���Ҳ�в�ͬ�Ľ綨��

��Σ����뵱��ҽ����е��ҵ��չ�̶���һ����ϵ��ҽ����е��ҵˮƽ��չ�ϸߵĵ������γ�һЩ��ͷ��ҵ���ۣ���������Ҫҵ�����ڶ���ҽ����е�������еͷ��ղ�Ʒ����Щ���൱��ģ����ҵ�ձ���˵��Ը�⣬Ҳ�г������Դȥ��ս�������ּ���ˮƽ�����ഴ��ҽ����е����Զ��ԣ����ഴ��ҽ����е������С��ģ��ҵ������������

������Ƕȶ��ԣ��ڶ������ഴ��ҽ����е�н��нϺñ��ֵ��㽭�������൱ֵ��һ��ġ�

�������ؼ�ܵ��ϸ�̶���һ����ϵ�����ഴ��ҽ����е�ɹ���ҩ���ͳһ��������ͳһ�����ഴ��ҽ����е���ɸ�ʡ�ָ��ݸ��ؾ����ʵʩϸ����������������������أ������ƶ�ҽ����е��ҵ��չ��Ҫ�Ϳ����أ�������Ա����ˮƽ����������Ӱ�죬�����ϸ�̶Ȳ�������ȫһ�¡��Դ���ҽ����е��ȷҪ���֤����Ʒ�����Ե�����Ϊ�����еĵ���Ҫ��dz�ϸ�£��еĵ������Ϊ������

3�����ش���ҽ����е�������ϣ����߱��Ӱ�������ҽ����������

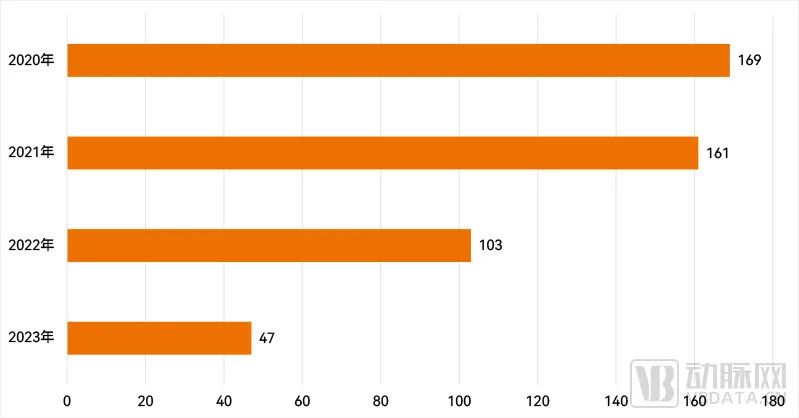

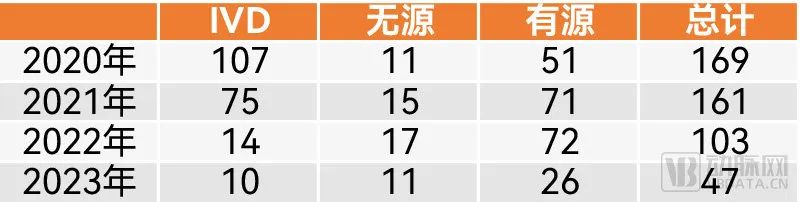

�ӽ���������ഴ��ҽ����е��ʱ����������2020��������ഴ��ҽ����е����������ɫͨ�����������ּ��ٵ����ơ�2020���2021��ֱ���169����ഴ��ҽ����е������ɫͨ������2022����һ�����½���103�2023���ϰ���ԼΪ47�������һ���ƣ�ȫ������Ӧ�ô�����2022��ӽ���

���������ض��ഴ��ҽ����е�ر����������Ʒ��������������ͼ��2023�����6��10�գ�

���������ض��ഴ��ҽ����е�ر����������Ʒ��������������ͼ��2023�����6��10�գ� ��ʡ����ֲ�������ഴ��ҽ����е�ر����������Ʒ��������������ͼ��2023�����6��10�գ�

��ʡ����ֲ�������ഴ��ҽ����е�ر����������Ʒ��������������ͼ��2023�����6��10�գ�ҽ����еCRO�人���ڿƼ��ɷ�����˾���澭��������ʾ������ҽ����е��������ȷ�ڽ��������ϣ����ڴ��µ�İѿظ��ϸ������ٴ�ʹ�㱻��һ�����ҽ����е�������µ��Ѷ���Ȼ��Խ��Խ�ߡ���Ҳ�������ƶ��ҹ�ҽ����е��ҵ����ˮƽ��������������ˣ���ҵͬ��������ͬ����е�����걨������е���ؼ��������ڴ��µ㣬�������ٴ����Ƿ��ж���ʡ��ЧӦ��

��������ر���������������ഴ��ҽ����е���ͷֲ�����������ͼ������Ϊ2014��~2022�꣬����Ϊ2020��~2023��6��10�գ�

�Ͷ��ഴ��ҽ����е�ķ��������������ഴ��ҽ����е�ķ���Ҳ�������ĶԱȡ�����ͳ�ƣ��ѽ������ҩ������ഴ��ҽ����е�����������е�У���Դ��е��࣬ռ�ȴﵽ��47%����Դ��еռ����ﵽ��43%������Դ��е�IJ�ಢ��̫��IVD��Ʒ�����10%��ռ�ȡ�

��������ͳ�ƵĶ��ഴ��ҽ����е�У���Դ��е���220�ռ�ȴﵽ46%��IVD��Ʒ����206��֮�࣬ռ�ȸߴ�43%��ʣ����Դҽ����е54�����11%��ռ�ȡ�

��ʡ���ഴ��ҽ����е���ࣨ2020��~2023��6��10�գ�

��ʡ���ഴ��ҽ����е���ࣨ2020��~2023��6��10�գ���һ���������֣�������˾���IVD��ռ�ȡ�������123��IVD���ഴ��ҽ����е�������ʹ����IVDռ���дﵽ������֮�ࡣ������ܼ�181����ഴ��ҽ����е�У�IVD��ռ��Ҳ�ﵽ��68%�ij��߱��������⣬���㰲�պ�����Ҳ�ֱ���41���16��ӦΪ���ഴ��ҽ����е����

IVD�ڶ��ഴ��ҽ����е�еij��㣬��IVD�Ĺ��������ֱ�ӹ�ϵ���ڡ�6840��������Լ�������Ŀ¼��2013�棩���У�����433��IVD��ƷΪ����ҽ����е������Ϊ����ҽ����е������������249��Ҫ���ࡣ

ͬʱ������Ӧ�úͼ����ij��죬���ߵĵ���Ҳ���һ�����ͷ������2020��10�£�����ҩ������������棬�ԡ�6840��������Լ�������Ŀ¼��2013�棩�����е�������29��ԭ��Ϊ����ҽ����е������IVD�������Ԥ����;����Ϊ���ࡣ

�ܵ����ߵ���Ӱ��ĵ�Ȼ��ֹIVD��������������ҩ��ָ���ʵ�����������ζ�ҽ����е�Ĺ��������е��������磬�ڿ��������X�������������˴�����ҽ����еתΪ����ҽ����е�ĵ�����

������ഴ��ҽ����е���ࣨ��������ͼ��2023�����6��10�գ�

������ഴ��ҽ����е���ࣨ��������ͼ��2023�����6��10�գ�����˼���ǣ�����ʱ����ƽ���������ഴ��ҽ����е���������IVD��Ʒ������١��������2022�꣬IVD����Դ��е�������ֱ�ֻ��14���17���Դ��Ʒ��Ϊ��*��������72���Ʒ�ڵ���103����ռ�ȴﵽ��70%֮�ࡣ

���������ഴ��ҽ����е���Ƕ��ഴ��ҽ����е�У���Դ��еʼ���Dz�������⡣��Ҳ�����˽�������ҽ�Ʒ�չ�����ơ����Ͼ����������˹����ܻ��������Ʒ����ֻ��Ǹ������������豸���䱾���Ͼ�Ϊ��Դ��е��������ˣ��ڲ������Դ��е�����൱��������3D��ӡ������Ҳ������ҽ�Ƶ���Ҫ���֡�

������ЩӦ�ó������½϶�����⣬����ʶ��Ļ���������ص������ԡ����쳬�ʱ��Ӵ��ͷ����˲�ͬ����Ĵ���ҽ����е��Ŀ�������ǿ���������������ۿơ�����ơ����Ǻ��Ƽ���Ѫ�ܵȷ����Ϊ���ţ�����һ���棬����Ҳע�Խ��Խ���Ͷ���ˣ�����һЩ��ǰ����������ҽҩ��Ͷ���ˣ�����ʼ����ҽ����е��������δ��������ڴ���ҽ����е���Ƿdz��ѵõ�����ʱ�ڡ��� ���h�²�ʿ�������������Լ��Ŀ�����

4������ͨ���ô���࣬����������������ҵ�����ڹ�

����˼�壬�������������Ŀ�ľ���Ϊ�˿������������ڿ������������Ƴ�֮ǰ��ҽ����е���������������ص��Ŷ��������²�Ʒ�Ѿ������㽭���ഴ��ҽ����е�����ķ��ۿƼ�CEO�洴ʼ����·��ʾ�����봴��ҽ����е����ͨ������ػ����Կڲ�����Ҫ��ȡ���ڽ��롢ר�˸���ȫ��ָ���ķ�ʽ���ڱ������͡������ٵ��������������������������������ʱ�䡣

�Թ���ҩ������ഴ����е��Ʒ����Ϊ�����涨��ʡҩƷ�ල��20����������ɳ���������ҩƷ�ල������40���������ڱ��������������Ҳ����˵�����ύ���뵽�ܾ����������60�������ռ��ɽ������10�������յĹ�ʾ�ڡ�

���ض��ഴ��ҽ����е�ر������������ڴ˻����������Ż�����2023��������ġ��㽭ʡ�ڶ��ഴ��ҽ����е�ر�������Ϊ������Ҫ��3���������ڳ�����������3��������֮�ڽ������ƽ�ʡҽ����е�������ģ����ʡҽ����е������������15���������ڳ�����������

���⣬��·��ʾ�����봴��ҽ����е��������ҵҲ���Ի�ø��ߵ�֪���Ⱥ������ȣ�Ϊ���ʺͺ�����ҵ���ṩ���㡣һ�����������ܻ���ƶ�����ҽ����е��ҵ��չ�ĵط������Ľ�����

�ں�������2021���ƶ��ġ����������������칫�����ڼӿ�����ҽҩ��ҵ��������չ������������о���ȷ�ᵽ���Խ�����Ҵ���ҽ����е�ر��������ҽ����е�������������ҽ����е���״λ��ҽ����еע��֤�鲢�ڱ��������ģ���������費�����з�Ͷ��40%�����600��Ԫ���ʽ�֧�֣��������ٴ�������ü��⣩���Ի��ҽ����еע��֤�鲢�ڱ��������Ĵ����Ͷ���ҽ����е������ҽ����е����������費�����з�Ͷ��20%������Ʒ����߷ֱ�Ϊ200��Ԫ��400��Ԫ���ʽ�֧�֣��������ٴ�������ü��⣩��

����ͳ�ƣ������������£��������������ȷ��Ч���������������ʱ�䡣��2022�������ҩ����йش���ҽ����е���ܽ���Ҳ�ᵽ������ʵʩ�������������������ڶ��ഴ��ҽ����е��ע���������������ʱ�ɷ�������ʱ��183��������������Լ100�������գ�������83�졣�����ഴ��ҽ����е�ij��������ʱ����20��������������2�������ա�

�������Ⲣ����ζ�����ջ������е�ʱ����ٷְ����̡����ݶ������Բ�����֪�ѻ������еĶ���ҽ����е��ͳ�ƣ���һʱ�����ϴ��дӽ��빫ʾ������������֤����3���µģ�Ҳ�л�������ʱ�䷽�����еġ����⣬�����൱��2020����������IJ�Ʒ����δ�ܻ������У��������������У�����Ҳ����3��֮�ࡣ

�Դˣ�������Ϊ��ͨ������������е�ر���������ʹ����ҵ�ڽ������������������������ҩ��ϵͳ������Ŭ����Ȼ��������ҽ����е������ζ��û���ֳɵ�ָ��ԭ��ͱ���������ʱ������϶࣬Ҳ��̫���״�������Щ������ҵ��Ҫ����Ŭ���ģ�����ЩŬ����Ҫʱ�䡣���⣬�����ٴ�ʹ�㱻һ��������������Ĵ���ҽ����е��������������֤��ȷ����������֮ǰ�����Ѷȡ�

��·Ҳ��ʾ������������������������������ڣ��������������У��ٴ������ʱ����ܻ�ռ�ݾ������ڡ��ⲿ��ʱ�䲢�������̣���ˣ���������ʱ��ϳ��������������н�ȡ������ҵ�ٴ������Ƿ�˳����

5������

ҽ����е�������Ϸ�չ�ȽϿ죬Ҳ�ǶԾ����ƶ��ϴ�IJ�ҵ֮һ���������ҽ����е��ҵռGDP��ֵ��10%���ң������ﵽ��15%����֮��ȣ��ҹ��IJ��ʮ�����ԣ���ʹ��ҽҩ���г�ռ����Ҳ����ȫ��ˮƽ��˵���ҹ�ҽ����е��ҵ��δ�����нϴ�ķ�չ�ռ䡣

��ʮ���塱�ڼ䣬�ҹ�ҽ����е��ҵ���������ٷ�չ���г���ģ��������������ҵ����ͻ��3��ң���Ʒ�걸��/�״�ע�������ӽ�5�������ҵ��ģͻ��1����Ԫ����5���������������Ϊ10.54%�������ҹ�����ҵ��������ˮƽ��

Ŀǰ���ҹ�ҽ����е��ҵ���ֳ���ҵ��ģ��������������չ�����Ȳ����¸ߡ����·�չ�����²��������ʾ�����������ˮƽ����ҵ�ۺϷ�չָ���ȶ����������÷�չ̬�ơ�����������ҹ�ҽ����е��ҵ�������ԣ��Ѿ��ɳ���һЩ���й���֪���ȵ�ҽ����е��ͷ��

���������ҹ�ҽ����е��ҵ�Ϲ����Ƚ�ˮƽ��*��·�����Ŵ���ҽ����е�����������ƣ��Լ��˹����ܡ��ƶ����������������ʹ����ݵ�����Ľ�ϣ������ҹ�ҽ����е��ҵ�Ĵ���֮·����Խ��Խ����������Ҳ����������ֶ���һ����Ĺ�ע��

��������Ͷ�ʽ������鶯������Ȩ��������ƽ̨���ṩ��Ϣ�洢���������κ����ʣ�����ϵ��editor@zero2ipo.com.cn��Ͷ�ʽ紦����