营利双降债务压顶,海外布局失利,“二代”冯橹铭能否带领海亮股份走出“困局”?

近日,自二代冯橹铭接班后,浙江海亮股份有限公司(下称“海亮股份”,002203.SZ)再次交出了一份并不理想的成绩单。

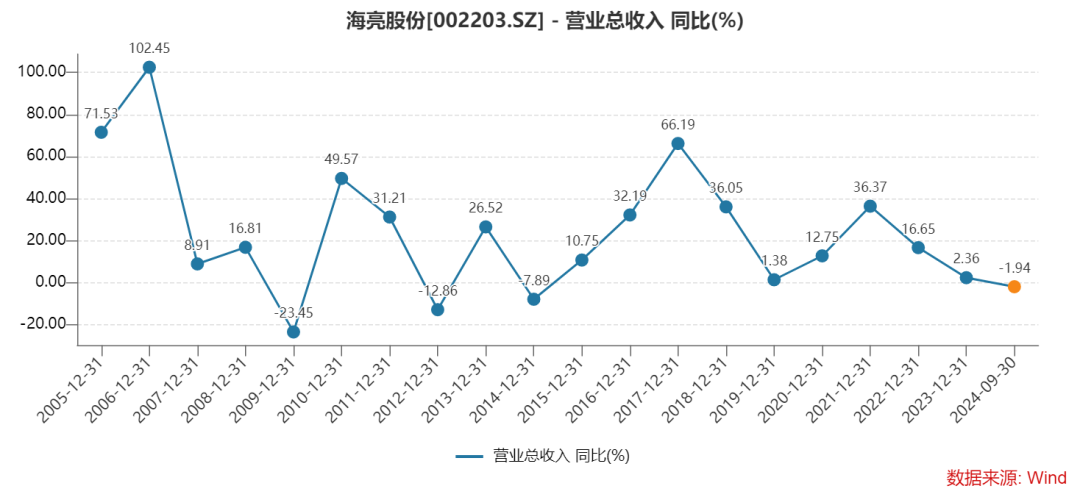

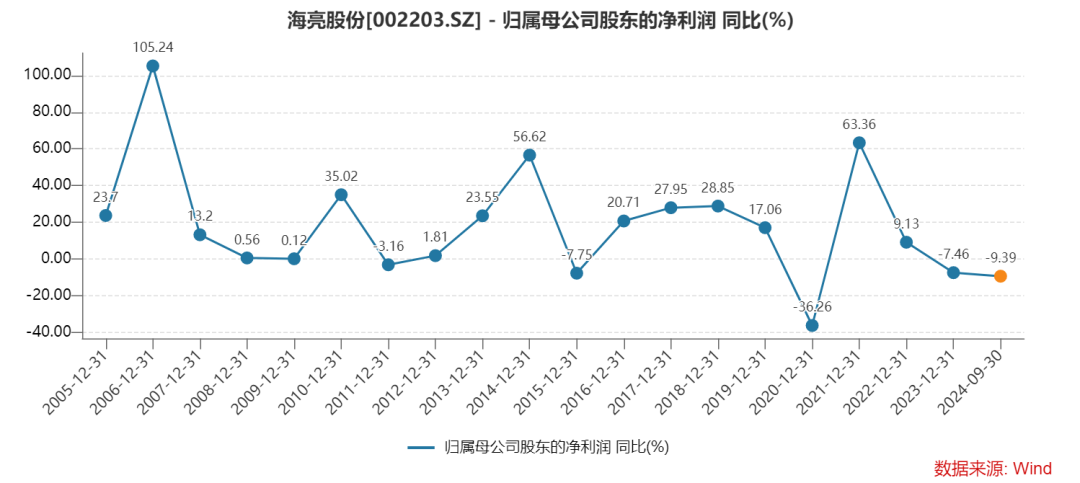

10月30日晚间,海亮股份发布2024年三季报。2024年1-9月,海亮股份营业总收入681.21亿元,同比下降1.94%,归母净利润8.79亿元,同比下降9.39%,出现了营业收入、净利润双双下降,延续了2023年业绩下滑的态势。

海亮股份接连交出业绩下滑的成绩单,也让市场对海亮股份“二代接班人”冯橹铭的管理能力提出了质疑。“二代接班人”冯橹铭能扛得起重任吗?未来,海亮股份的发展将何去何从?

二代接班人,业绩持续下滑

公开资料显示,海亮股份是海亮集团有限公司旗下核?产业公司,成立于2001年,2008年在深交所上市,主要从事铜管、铜棒及管件、铝型材和导电异型材的研发、生产和销售。公司致力于成为全球有色材料智造的国际巨匠,并通过技术创新和智能化制造提升市场竞争力。

海亮股份的创始人、实际控制人是现年65岁的冯海良。他的儿子冯橹铭是目前海亮股份的二代掌权人。冯橹铭于2023年2月被聘任为海亮股份的总经理,并自2023年2月27日起担任公司董事。同一时间,曹建国任海亮股份的董事长。

资料显示,冯橹铭拥有旧金山大学全球创业与管理硕士学位,并在中国香港大学、伦敦商学院和哥伦比亚大学完成了EMBA课程。冯橹铭自2014年10月起担任海亮集团副总裁,并在多个社会职务中担任重要角色,如绍兴市政协委员和绍兴市工商联副会长。

然而今年38岁的冯橹铭自去年从父亲手中接过海亮股份的经营管理权后,海亮股份的状况并不佳,让人不禁感到担忧,一路下滑的业绩表现,以及持续下降的盈利能力,均未能给投资者一颗“定心丸”。

在自2023年起,海亮股份的业绩开始出现下滑,这一趋势似乎仍在持续。财务数据显示,2023年海亮股份的净利润11.18亿元,同比下降7.46%;今年1-9月,海亮股份的营业总收入681.21亿元,同比下降1.94%,归母净利润8.79亿元,同比下降9.39%,业绩下滑颓势仍未扭转。

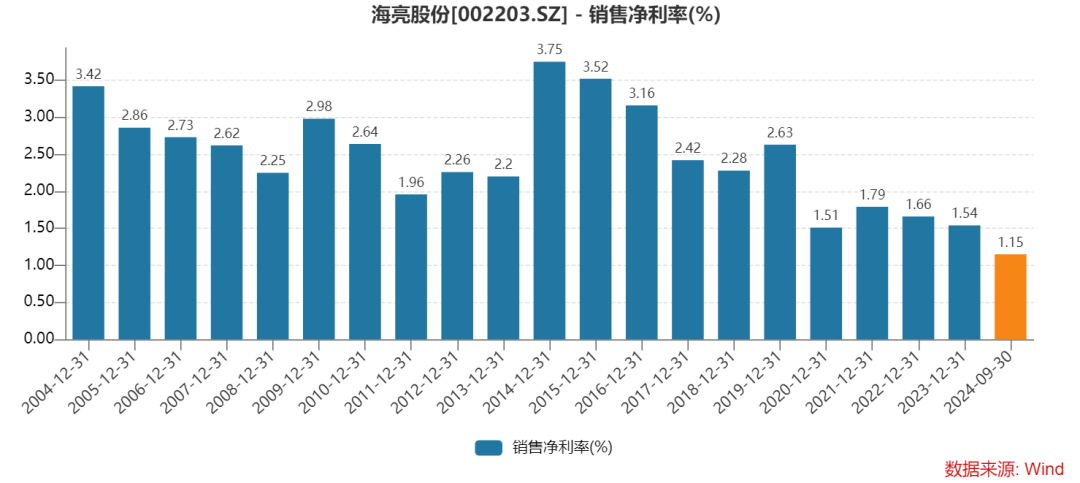

从具体业务来看,海亮股份的主营业务中,2023年铜加工行业业务占比64%,贸易加工业务占比35%。其中,铜加工行业业务毛利率由2019年的8.83%下降3.42个百分点,至2023年为5.41%,贸易加工业务毛利率降至2023年的1.04%。而在2024年前三季度,海亮股份的整体销售毛利率仅为3.06%,净利率仅为1.15%,这在同行业中处于较低水平。

与此同时,海亮股份还是费用高企。2024年前三季度,海亮股份的管理费用7.73亿元,同比增长11.19%,销售费用1.47亿元,同比暴增60.63%,在降本增效的经营大环境下,公司的费用管控还有待优化。

微薄的盈利空间,持续下降的盈利能力,也都给经营管理者“二代接班人”冯橹铭提出了难题,其是否全面做好了接班准备,日后又能否成为海亮股份董事长,如今表现来看,都尚存一些犹疑。

海外布局失利,债务承压

近年来,海亮股份一直在积极拓展海外市场,并通过多品牌、多基地的优势进行市场结构调整。例如,公司在东南亚、越南、欧洲和美国等地建设了生产基地,以贴近市场客户并提升国际市场竞争力。

但是海亮股份的海外业务并不理想。例如,海亮股份在2019年收购了欧洲KME集团的铜管和铜棒业务,但随后几年中,海亮股份的欧洲收入和KME业务资产出现了下滑,并未达到预期效果。这或许也在一定程度上暴露出了海亮股份管理者的重大决策失误。

今年以来,铜价的快速上涨也加重海亮股份的盈利压力。公开数据显示,伦敦金属交易所的铜期货主要合约价格在2024年一度超越了每吨10000美元,达到了自2022年以来的最高点。

作为铜材料加工行业的龙头企业之一,海亮股份并未持有矿山等原材料资源,因此铜价的上涨直接增加了其生产成本。不过,海亮股份也在依靠“炒铜期货”对冲风险。今年5月,海亮股份公告称,使用自有资金进行商品期货期权套期保值业务,公司开展的期货套期保值业务仅限于生产原材料铜、锌、铝、镍、铅等。根据业务实际需要,公司在套期保值业务中投入的资金(保证金)总额不超过12亿元人民币。

值得注意的是,海亮股份还面临着巨大的资金缺口,债务危机也正在悄然浮现。截至今年9月30日,海亮的短期借款117.73亿元,一年内到期的非流动性负债24.86亿元,长期借款59.53亿元,而同期贵司账面货币资金仅为59亿元,难以覆盖短期债务,偿债压力较大。

此外,从几大核心数据指标来看,也暴露了公司的现金流风险。数据显示,2024年9月末,海亮股份货币资金/流动负债仅为37.01%、近3年经营性现金流均值/流动负债仅为-5.06%,有息资产负债率已达50.85%、近3年经营活动产生的现金流净额均值为负,应收账款/利润已达695.75%。

海亮股份在自身资金存在较大的缺口情况下,不向财务公司贷款,而是持续向财务公司“输血”。2021年至2023年,海亮股份存于财务公司的资金余额分别为17.33亿元、19.46亿元、18.65亿元,占其同期账面货币资金之比分别为37%、38%、24%。然而,海亮股份从财务公司获得的贷款余额均为0,需要强调的是贷款发生额也显示为0。

在较高的有息债务规模下,海亮股份存于财务股东的存款利率区间为0.455%-3.4%,而海亮股份部分借款利率曾出现超过4%的情况。一边是低息存款,一边又高息贷款,这种情况是否合理?2023年,海亮股份的利息费用高达5.41亿元,占同期净利润之比高达46.56%。较高的有息负债也吞噬较大的公司利润。

不仅如此,海亮股份还对外发放贷款及垫款。截至2024年9月末,海亮股份的发放贷款及垫款金额为10.54亿元。

而在二级市场上,海亮股份股价也持续波动。截至11月1日收盘,海亮股份的总市值177.25亿元,PE(TTM)17.26,收盘价8.87元/股,今年以来已下跌18.75%。

10月23日,海亮股份控股股东海亮集团计划增持公司股份。本次增持不设定价格区间,增持总金额不低于人民币2亿元,不超过人民币3亿元,增持资金为海亮集团自有资金与专项贷款相结合的方式,中国银行杭州分行于2024年10月20日向海亮集团出具《贷款承诺函》。

不过值得注意的是,控股股东增持公告发布至今,海亮股份的股价累计涨幅仅为1.37%,对股价的提振作用有限。