国统股份继续挂牌“卖子”,标的公司财务数据前后“打架”

1月30日,国统股份(002205.SZ)发布公告称,公司拟通过北京产权交易所公开挂牌转让公司所持有的河北国源水务有限公司(以下简称:河北国源)100%的股权及相关债权,首次挂牌转让价款高于评估金额。

同时,为了一并收回在河北国源的债权,国统股份在挂牌转让河北国源股权的同时,拟将公司及公司关联企业天津河海管业有限公司在河北国源的相关债权共计717.24万元进行捆绑转让,减轻公司债权的后期回收风险。

国统股份表示,此次交易是为整合公司优质资源,优化资源配置,改善资产结构,降低管控和投资风险,提升公司持续盈利能力。

据了解,河北国源是国统股份于2018年7月出资3872万元成立的全资子公司,经营范围为自来水生产及供应;污水处理;水处理系统安装、施工、维修、养护;水利工程施工;节水产品研发及节水技术推广。

公告显示,截至2023年7月末,河北国源资产总额为7074.55万元,负债总额为3182.20万元,净资产为3892.35万元。本资产评估报告选用收益法评估结果作为评估结论,河北国源净资产评估值5075.32万元,较账面净资产评估增值1182.96万元,增值率为30.39%。

实际上,国统股份在去年7月末就发布了拟转让河北国源股权的提示性公告。

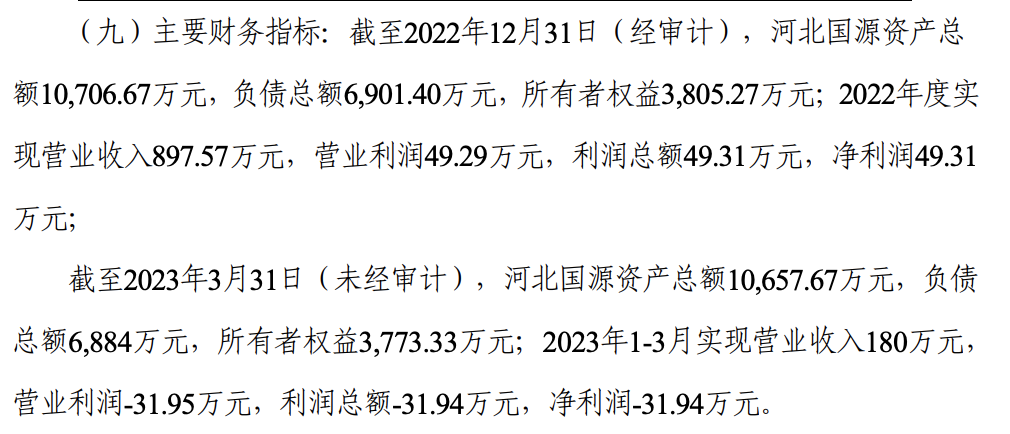

但需要注意的是,国统股份在上述两份公告中披露的河北国源资产、负债、营收、净利润等财务指标均不一致。

河北国源财务指标 图源:国统股份2023年7月31日发布的《关于转让全资子公司股权事项的提示性公告》

河北国源财务指标 图源:国统股份2023年7月31日发布的《关于转让全资子公司股权事项的提示性公告》

河北国源财务指标 图源:国统股份2024年1月30日发布的《关于公开挂牌转让全资子公司河北国源水务有限公司100%股权及相关债权的公告》

据2023年7月31日公告披露,截至2022年12月31日(经审计),河北国源资产总额1.07亿元,净资产3805.27万元。2022年度,河北国源营业收入、净利润分别为897.57万元、49.31万元。

而1月30日最新公告显示,河北国源截至2022年12月31日的总资产为7039.37万元,净资产为3867.38万元。2022年度营业收入、净利润分别为741.71万元、52.53万元。(值得一提的是,该份公告披露的数值单位本为“亿元”,1月30日下午界面新闻记者从国统股份董事会办公室处确认单位应为“万元”。)

但修改单位后,两份公告披露的财务数据仍不统一。

可以看到,以2022年度财务数据作为对比,最新公告相较于前一份公告,2022年度,河北国源资产总额减少约3667万元、负债总额减少3729万元,净资产增加约62万元;业绩方面,营业收入减少约156万元,净利润却增加约3万元。

对于这一情况,1月30日下午,界面新闻拨打了国统股份董秘办电话,公司董事会办公室工作人员向界面新闻记者表示,“将和财务核实一下这个事情。”

在发稿前,界面新闻收到了公司核实后的反馈,国统股份证券事务代表郭静对此解释称,和相关人员沟通后发现,上述两份公告前后数据差异主要是“因为两个会计师事务所结合工程进展情况对一些事项的认定存在差异”,前一份公告数据由立信会计师事务所审计,后一份公告数据是公司在2023年7月31日聘请了信永中和会计师事务所对该事项进行了审计,其表示,“以信永中和的最新数据为准。”

值得一提的是,国统股份原年度审计机构为立信会计师事务所,已连续5年为公司提供审计服务。公司在2023年12月9日发布公告称,为保证审计工作的独立性和客观性,拟改聘中兴华会计师事务所为2023年度财务审计机构。

界面新闻注意到,近一年多来,国统股份密集挂牌转让子公司股权。包括此次拟转让的河北国源在内,已4次筹划出售资产。

- 2022年11月,国统股份筹划通过北京产权交易所挂牌转让控股子公司广东海源管业有限公司(以下简称:广东海源)85.75%股权,挂牌价格约为7594.3万元。而后公司于2022年12月27日与受让方中山市腾亿实业有限公司签订了《产权交易合同》。2023年7月,此次股权转让完成过户登记。

- 2023年9月,国统股份拟通过北京产权交易所挂牌转让福建省中材九龙江投资有限公司(以下简称:福建九龙江)79%股权和新疆天合鄯石建设工程有限公司(以下简称:天合鄯石)99%股权。

上述3家子公司业绩均为亏损状态。广东海源2022年1-8月净利润为-3155.47万元。福建九龙江2022年及2023年1-6月的净利润分别为-2496.52万元、-657.16万元。天合鄯石2022年及2023年1-6月的净利润分别为-1846.70万元、-849.09万元。

接连“卖子”的背后,上市公司国统股份近两年陷入亏损泥潭。

国统股份的主营业务为预应力钢筒混凝土管(PCCP)、各种输水管道及其异型管件和配件、地铁管片、PC构件、铁路轨道板、风电塔筒等高端混凝土制品的制造、运输及相关的技术开发和咨询服务,主要产品为PCCP。PCCP广泛应用于跨流域引水、输配水重点工程以及城市输水大中口径主干管网等国家水资源重要领域中。

国统股份所处的行业周期性特征较为明显。目前国内PCCP厂家竞争加剧、同业实力差距逐渐减小、区域市场划分格局较为显著,同时部分地区受季节性因素影响比较明显,一般年末年初都开工不足,呈现出一定的季节性特点。

在陷入亏损前的2019年-2021年,国统股份营收在8亿元~12亿元之间,净利润分别为420.92万元、1644万元、859.38万元,呈现出一定的波动。

2022年,国统股份营业收入6.2亿元,同比下滑46.12%;净利润亏损1.03亿元,同比由盈转亏。2023年前三季度,公司营业收入2.31亿元,同比继续下滑32.96%;净利润亏损1.22亿元,亏损金额有所扩大。截至2023年三季度末,公司资产负债率为79.63%。

对于亏损原因,国统股份在半年报中表示,主要原因是受国家经济整体保持低位运行态势等因素的影响,公司生产经营承受了巨大考验,从事实体业务的子分公司业务订单可持续性不足、资产重、产能利用不足、固定费用持续发生,对利润影响较大。同时PPP业务持续推进,带息负债总额增加,资产负债率逐年增高。

国统股份表示,将加大传统业务去库存力度、加快资金回笼及加强成本和费用管控、强化市场开发规模、提高资金使用效率、确保公司实现健康平稳发展。