宏达新材2024年年报:营收增长47.99%,净利润亏损3904万元

本文源自:金融界

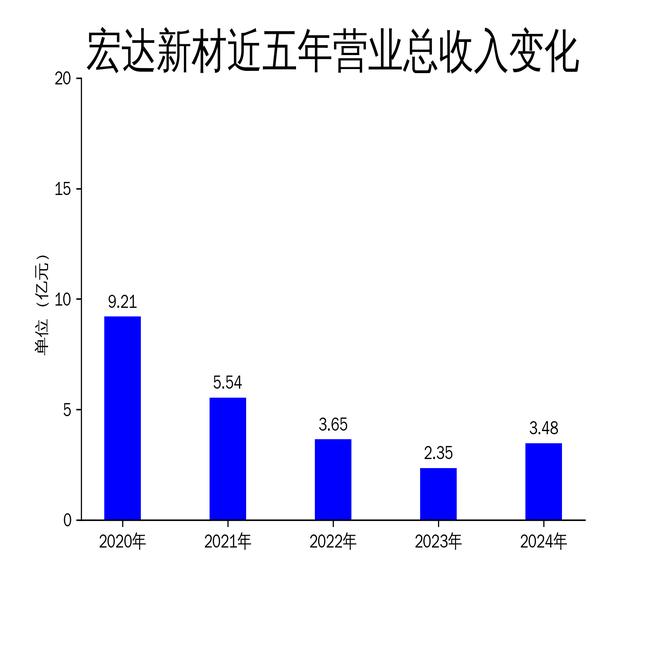

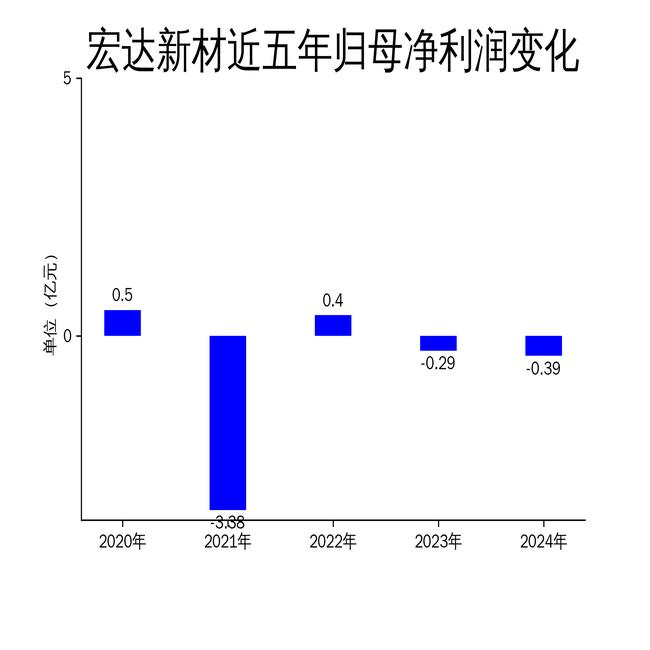

2025年4月24日,宏达新材发布2024年年报。报告显示,公司实现营业总收入3.48亿元,同比增长47.99%;毛利润为2308.66万元,同比增长76.6%。然而,归属净利润为-0.39亿元,同比下降32.97%,扣非净利润为-1943.22万元,同比上升21.06%。宏达新材主要从事有机硅材料的研发、生产和销售,尽管营收增长显著,但净利润持续亏损,显示出公司在成本控制和盈利能力方面仍面临挑战。

营收增长显著,但盈利能力堪忧

宏达新材2024年营业总收入达到3.48亿元,同比增长47.99%,较2023年的2.35亿元有显著提升。这一增长主要得益于行业上游产能的提升以及市场需求的回暖。然而,尽管营收增长显著,公司的盈利能力并未同步改善。归属净利润为-0.39亿元,同比下降32.97%,显示出公司在成本控制和运营效率方面存在较大问题。

从环比数据来看,2024年营业总收入滚动环比增长24.08%,但归属净利润滚动环比下降22.24%,扣非净利润滚动环比增长3.76%。这表明公司在短期内虽然实现了营收的增长,但净利润的改善并不明显,甚至有所恶化。宏达新材的盈利能力问题已经成为公司发展的主要瓶颈。

回顾过去几年的数据,宏达新材的净利润表现一直不稳定。2023年归属净利润为-0.29亿元,同比下降174.15%;2022年归属净利润为0.40亿元,同比增长111.72%;2021年归属净利润为-3.38亿元,同比下降770.99%。这种波动性显示出公司在市场环境变化下的应对能力不足,盈利能力难以持续。

成本压力持续,能源采购占比高

宏达新材在2024年的毛利润为2308.66万元,同比增长76.6%,但这一增长并未转化为净利润的改善。主要原因是公司的成本压力持续加大,尤其是能源采购成本占生产总成本的30%以上。2024年,随着行业上游产能的进一步提升,产品价格呈现先涨后跌的趋势,与2023年同期相比变化不大,但能源价格的波动对公司的成本控制带来了较大挑战。

此外,宏达新材的主要产品生产技术和产能情况保持稳定,公司在主要化工园区的产品种类也未发生重大变化。报告期内,公司正在申请或新增取得的环评批复情况良好,未出现非正常停产情形。然而,能源采购成本的高占比使得公司在面对市场价格波动时显得尤为脆弱,成本控制成为公司亟待解决的问题。

从财务数据来看,宏达新材的经营活动现金流净额为-2029.5万元,同比减少725.92万元;筹资活动现金流净额为-315.51万元,同比减少182.33万元;投资活动现金流净额为-614.14万元,上年同期为-1050.88万元。这些数据进一步显示出公司在现金流管理方面的压力,尤其是在成本高企的情况下,现金流状况的恶化可能对公司的日常运营产生不利影响。

资产与负债结构变化显著,存货压力加大

截至2024年末,宏达新材的资产结构发生了显著变化。应收票据及应收账款较上年末增加197.34%,占公司总资产比重上升7.96个百分点;货币资金较上年末增加19.58%,占公司总资产比重下降7.93个百分点;固定资产较上年末减少14.2%,占公司总资产比重下降7.16个百分点;使用权资产较上年末增加945.92%,占公司总资产比重上升5.34个百分点。这些变化显示出公司在资产配置上的调整,尤其是应收账款的增加可能对公司的资金周转产生压力。

负债方面,截至2024年末,公司其他应付款(含利息和股利)较上年末增加12.63%,占公司总资产比重下降5.1个百分点;租赁负债较上年末增加1310.81%,占公司总资产比重上升4.52个百分点;应付票据及应付账款较上年末增加57.2%,占公司总资产比重上升4.43个百分点;预计负债较上年末增加341.41%,占公司总资产比重上升3.95个百分点。这些负债的增加显示出公司在资金链上的压力,尤其是在租赁负债和应付账款的大幅增加下,公司的财务风险有所上升。

从存货变动来看,截至2024年末,公司存货账面价值为4142.17万元,占净资产的171.01%,较上年末增加2623.17万元。其中,存货跌价准备为277.51万元,计提比例为6.28%。存货的大幅增加显示出公司在库存管理上的压力,尤其是在市场需求波动较大的情况下,存货的积压可能对公司的资金周转和盈利能力产生不利影响。