【山证计算机】天融信(002212.SZ)-三季度收入实现正增长,归母净利润实现扭亏

(来源:山西证券研究所)

10月25日,公司发布2024年三季报,其中,2024年前三季度公司实现收入15.82亿元,同比减少3.98%;前三季度实现归母净利润-1.69亿元,同比增长31.83%,实现扣非净利润-1.85亿元,同比增长29.95%。2024年三季度公司实现收入7.09亿元,同比增10.21%;三季度实现归母净利润0.36亿元,同比高增200.73%,实现扣非净利润0.31亿元,同比高增176.08%。

三季度收入实现正增长,归母净利润实现扭亏。2024年三季度公司收入恢复正增长,且前两个季度收入降幅也持续收窄,展现出了良好的增长态势。三季度公司毛利率达64.77%,较去年同期下降了8.26个百分点,我们认为主要是由毛利率相对较低的安全服务和云计算与云安全产品及服务的收入占比提升所致的。在利润端,公司进一步加大提质增效战略推进力度,三季度期间费用合计同比减少10.15%,其中研发费用同比减少12.09%,管理费用同比减少11.47%,销售费用同比减少7.91%。受此影响,公司三季度归母净利润实现扭亏为盈,净利率达到5.12%,较去年同期提升10.75个百分点。

AI和信创将成为安全行业增长的重要驱动力。1)今年以来,我国智算中心建设快速推进,根据《算力基础设施高质量发展行动计划》的规划,到2025年,中国算力规模将超过300EFLOPS,其中智算占比达35%,即智算规模达105EFLOPS左右。随着国内智算中心建设持续推进,智算中心对安全软硬件采购将会同步提升,带来国内安全市场新的需求;2)随着国产产品和技术的持续成熟,金融、电信、交通、石油等行业的信创渗透率快速提升。今年9月份以来信创招标项目密集落地,包括中国电信《桌面操作系统(2024年)集中采购项目》等,信创的加速发展也将带动网安产品采购需求的持续增长。

【投资建议】

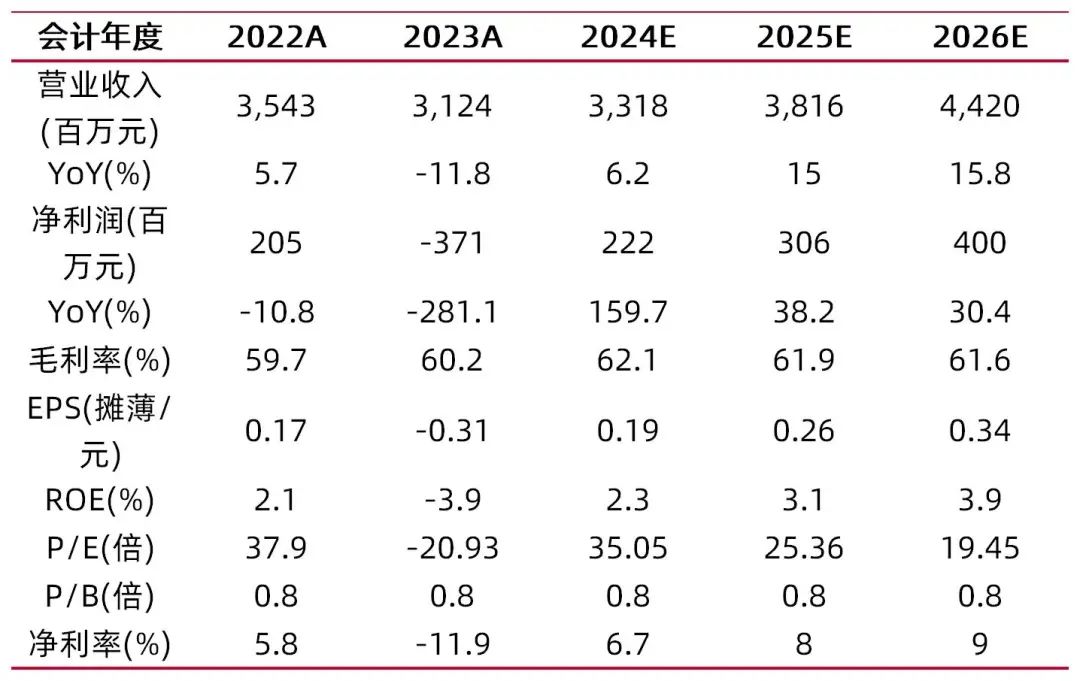

公司持续推进提质增效战略,同时积极布局云安全、云计算、信创安全等新业务新方向,未来随着宏观经济恢复及行业政策落地,公司有望充分受益,上调原有盈利预测,预计公司2024-2026年EPS分别为0.19\0.26\0.34,对应公司10月28日收盘价6.59元,2024-2026年PE分别为35.05\25.36\19.45,维持“增持-A”评级。

风险提示:宏观经济持续下行风险,市场竞争加剧风险,因下游行业采购特点造成的季节性收入和盈利波动的风险,商誉减值风险。

财务数据与估值

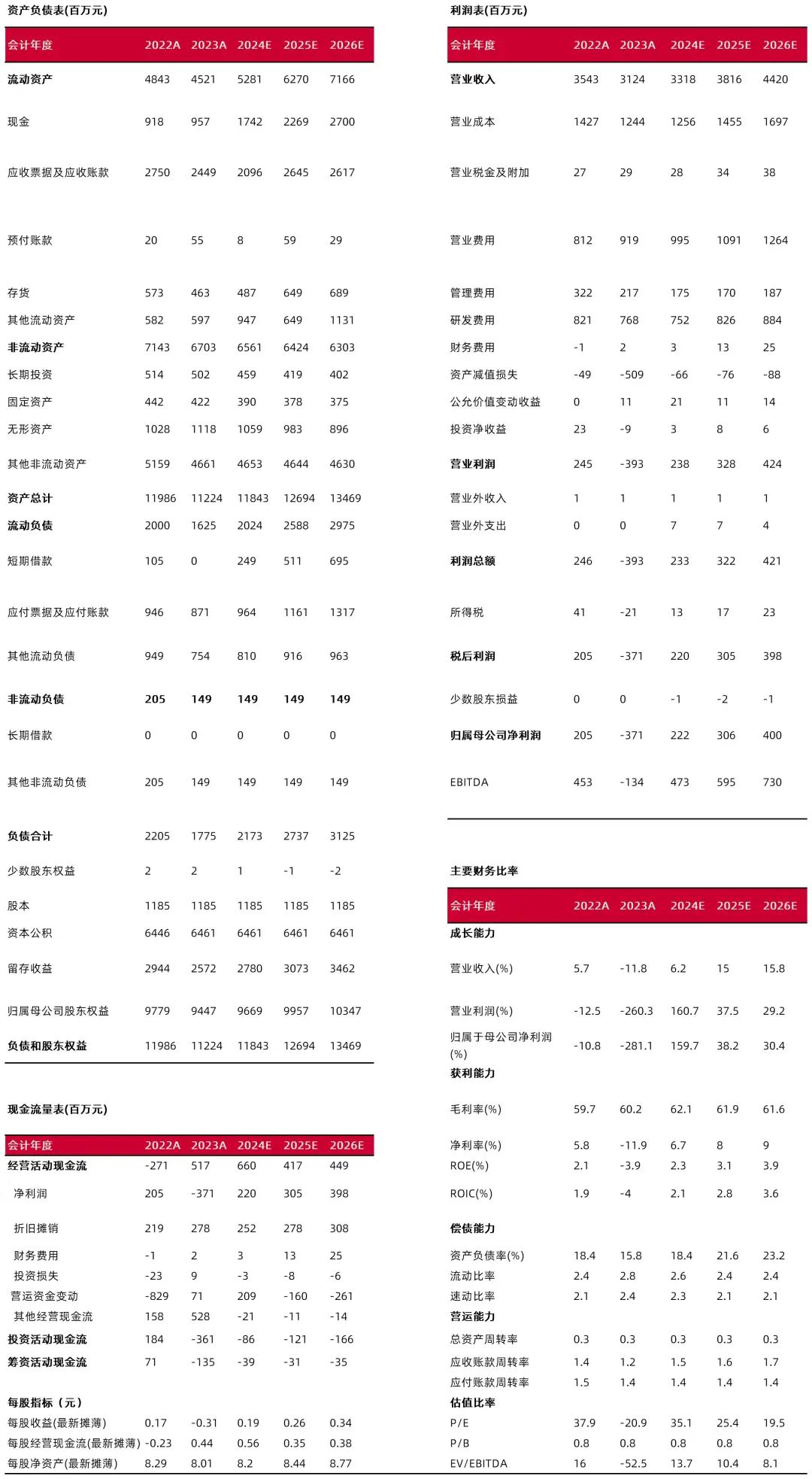

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:方闻千

执业登记编码:S0760524050001

报告发布日期:2024年10月29日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。