���к��Ƚ����졿��˾���� | �����ţ�002212������һ���ϲ��Ȩ����֤���Ƽ���ҵ��ӭ���г�����

����Դ���к�֤ȯ�о���

��˾���� ������

�¼������գ���˾�����з�������������ƽ̨ϵͳ������ͨ���й������������ģ���ҵ����Ϣ���������뼯�ɵ�·�ٽ����ģ��Ĵ�ģ��һ���������֤�������Ű�ȫ����һ�����������������ƽ̨�������ڿɿ��ԡ��ȶ��ԡ���ȫ������Ч���Ĵ�ά�Ⱦ��\������

��������

Ͷ��Ҫ��

������DeepSeek��ȫ����һ�������ͨ���й�������������������֤

������DeepSeek��ȫ����һ����ԡ�����Ӳ��ƽ̨+����ƽ̨��Ϊ����������DeepSeek��ģ�ͣ��ںϡ����㡢�洢�����硢��ȫ�����ܡ��������������Ϊ�ͻ��ṩ�����ܡ���ȫ�ɿ���һ�廯�������Ľ��跽������Ʒ����ںϲ������DeepSeek���ְ汾���ߴ�ģ�͵����ϲ��ԣ�Ԥװ��DeepSeek-R1�汾���ֳߴ��ģ�͡��ͻ�ֻ�����ҵ������ѡ���Ӧ��ģ�Ͱ汾����С����ʵ�ֿ��伴�ã�������ݡ����⣬��Ʒ������ں����ʴ�ģ�ͣ�ͨ�������㷨ʵʱ������������ģ������״̬��ʵ�ְ�ȫ��ʶ��-����-���-��Ӧ�C�ָ����Ŀɳ���������ΪDeepSeek��AI��ģ���ṩȫ�������ڵİ�ȫ��������˾��2019�귢���Ƽ����Ʒ���������ҵ������Ƚ������ٷ�չ�����뷽�棬2023ȫ�ꡢ2024��ǰ�������Ƽ���Ӫ�����ٷֱ�Ϊ+12.17%��+9.98%����Ʒ���棬2024����̷�������������ƽ̨�����������⻯������������������������������һ�����ն˵��²�Ʒ��������������̫�����°汾�����������ݿ�һ�������ɹܰ����ơ���Ϊ�ơ������Ƶȹ�������Դ����������һ��������Ʒ�����ԡ��ȶ��ԣ������Ŵ����ںϽ�����������ֽ�����������������ҵ�����ƽ��������VMwareǨ�������������ȶ�������������㲻ͬ�����µĿͻ�����������Ϊ����˾�����Ƴ�DeepSeek��ȫ����һ�����������ͨ����������������֤������������Ƽ�������ij������Ÿ߶���ء�δ�����Ƽ���ҵ��Ҳ�������ڹ���AI˽�л������г��������������

Deepseek+���ںϼܹ��Ĵ�ģ��һ���������AI˽�л�����DZ���г�����

���ݿƴ����ձ���Ϣ����ֹ2�µװ�����Ϊ������ȴ���ҵ���ڣ����г���60����ҵ����DeepSeek�Ƴ�һ�����Ŀǰ�������ϵ�һ�����Ҫ��Ϊ����һ�����ѵ��һ���������DeepSeek-R1 32B��70B����Ѫ��671B�Ȳ�ͬ�ߴ�ģ�ͣ��۸��ڼ�ʮ�������ȡ���IDC�й����ܲ�����ս��ܣ���ǰ��ҵ�����Ʒ�����AI�İ����Ƚ϶࣬һ����õıȽ��١�����DeepSeek��Դ��ģ�ͳ�Ȧ����ҵ����һ�����������֮�����������ʼע��˽�л�����ͬ���ϲ�����ȣ�һ����ɱ�֤���ݲ�����֤�����ݵİ�ȫ�Ժ���˽�ԣ����ʺ϶����ݰ�ȫ���ϸ�Ҫ��ij��������������������ؼ���ҵ�Ŀͻ����ڰ�ȫ����˽��Ҫ�������ط��棬���ݡ����ڡ����ͺ��ء������ȶ�������Ѿ�������ɲ���DeepSeekϵ�д�ģ�ͣ������Ż�����칫��������������������ȶ��������������ķ�����������棬������Ӫ�̾��ѽ���DeepSeek���г�20�������ѽ���DeepSeek���漰��Դ��ͨ�š����������ڡ������ȶ������IDC������ʾ��2024���й���������г������ģ�ﵽ50����Ԫ��Ԥ�ƣ�2025���й���������г������ģ���ﵽ79.5����Ԫ��2028��ﵽ266.9����Ԫ��2023����2028�긴�������ʽ��ﵽ57.3%��AIһ�������ָרΪ��ģ��Ӧ�úͲ������Ƶļ��ɼ����豸��ͨ���������봦������CPU����ͼ�δ�������GPU�����洢��������ϵͳ��AIƽ̨����������ģ���㷨����Ӳ�����Ŀǰ���г��ϸ��೧�̣���Ϊ���˳������ȣ��Ƴ���AIһ������������Ǹ����ģ��+���ںϼܹ���һ�廯�����豸��������Ϊ����DeepSeek��������һ�ִ�ģ��һ��������ȳ�����ҪԴ�ڳ��ںϵ���Ҫ�������������˵�ǰAI˽�л������DZ���г�����DeepSeek+��ģ��һ���������ʵ���˹������ջݻ�ҵ��Ӧ�õļ��𣬾߱����ʵʩ�ɱ��ϵ͡�����������á����ݰ�ȫ�ɿ�������ҵ��AI����������ơ�

Ͷ�ʽ���

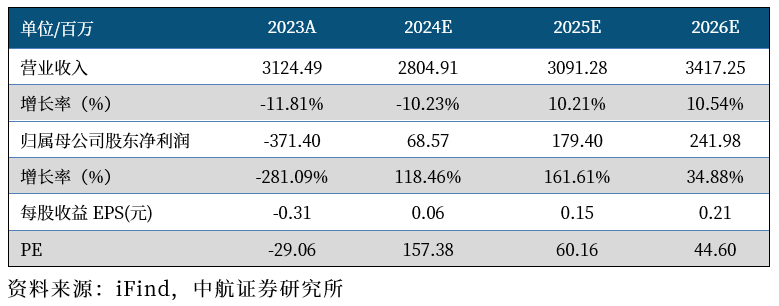

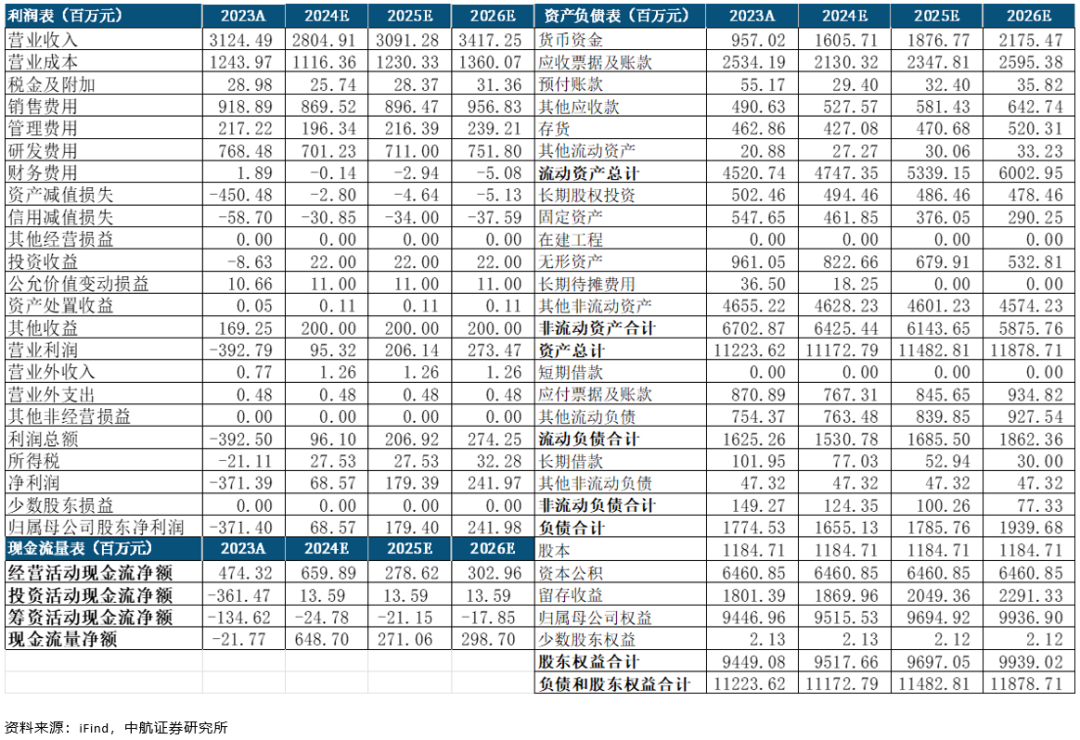

������Ϊ�����Ÿ��ӻ����������ߵ����ʵʩ���������οͻ���������������ů��ͬʱ����˾�����Ƴ�DeepSeek��ȫ����һ�����Ʒ����������ͨ����������������֤��δ��Ҳ�������ڹ���AI˽�л������г��������������Ԥ�ƹ�˾2024-2026���Ӫҵ����ֱ�Ϊ28.05��Ԫ��30.91��Ԫ��34.17��Ԫ����ĸ������ֱ�Ϊ0.69��Ԫ��1.79��Ԫ��2.42��Ԫ����ӦĿǰPE�ֱ�Ϊ157X /60X /45X��ά�֡����롱������

������ʾ

��������Ԥ�ڣ����������ӿ죻�г������Ӿ硣

ӯ��Ԥ��ժҪ

������ӯ��Ԥ�⣨��λ������Ԫ��

֤ȯ�о��������ƣ�����������002212��������һ���ϲ��Ȩ����֤���Ƽ���ҵ��ӭ���г�������

���ⷢ��ʱ�䣺2025��3��12��

�к��Ƚ����� �Ŷӽ���

�����к�֤ȯ�ܾ����������о����������Ⱥ������֤ȯ������֤ȯ�ȸ�����������Ƚ�����ҵ�����ҵС����о����Ŷ��ھ����ںϡ��������졢����Դ�������Ƚ�װ�����²��ϡ��뵼���豸�ȶ�������н���IJ�ҵ��Դ����������ƸΪ��ҹ��д��ͻ��������й�˾���ⲿר�Һ�Ͷ�ʾ���ίԱ��ίԱ�������Ŷ�����λ���²Ƹ���ѷ���ʦ��е����������һ������֤���ͽ�ţ����Ҳ��ε�һ�����С��ʱ������ҵ����ԭ���Ŷ�ӵ�о���������Դ���Ƚ������ҵ������Դ�������������˾������ͷ��˾��Ӧ������Э��������й�˾��ɲ�ҵ�����������ʵ���Ŀ��

¬�����Ƚ������о�Ա����ۿƼ���ѧ��ѧ˶ʿ��2020��������к�֤ȯ�о���������ͨ���豸�������ںϡ��������顣

���ǣ��Ƚ������о�Ա���Ͼ���ѧ��ѧ˶ʿ��2022��7�¼����к�֤ȯ�����ǹ�ҵĸ������������﮵��豸�ȡ�

�����Ƚ������о�Ա���Ϻ���ͨ��ѧ���̹���˶ʿ��2023��7�¼����к�֤ȯ���������ܳ�������豸�������豸��

�к��о�

�о���ӵ��Ŀǰȫ�г���ģ���ľ����Ŷӣ����к��չ�ҵ����ǿ�������ɶ����ƣ���ȸ��Ǿ�����ҵ������ȫ�����һ�����г������Ѿ����Ǻ�ۡ����ԡ��Ƚ����졢�Ƽ����ӡ�����Դ���²��ϡ�ҽҩ���ũ�����桢������������ȶ���о�����������̽��ս�Բ�ҵ�ķ�չ������չ���ڽ�ϵ�������ȣ�Ϊ�ͻ��ͼ��Ŵ����ֵ��

��������

�����沢�������ͼ�ͷ���Ϊ�κξ��ͷ����������ɵõ���ʹ�ñ������ʹ�к�֤ȯ����˾���������˾Υ�����صķ��ɻ�����ʹ�к�֤ȯ�����ڷ��ɻ���κε��������һ�������Ͻ����Ĺ���������������ʾ������˱����еIJ��ϵİ�Ȩ�����к�֤ȯ��δ���к�֤ȯ����������Ȩ�����ø��Ļ����κη�ʽ���͡���ӡ������IJ��ϡ����ݻ��临ӡ�������κ������ˡ�

���������ص����ϡ���������ֻ�ṩ���������ο�֮�ã�������Ϊ����Ϊ���ۻ�����Ϲ�֤ȯ����������Ʊ�ݵ�������������������롣�к�֤ȯδ�в�ȡ�ж���ȷ���ڱ���������ָ��֤ȯ�ʺϸ����Ͷ���ߡ�����������ݲ������ɶ��κ��˵�Ͷ�ʽ��飬���к�֤ȯ��������ܱ������������Ϊ�ͻ���

�������������ϵ���Դ���۵�ij����Ա��к�֤ȯ��Ϊ�ɿ������к�֤ȯ�����ܵ�����ȷ�Ի������ԡ��к�֤ȯ������ʹ�ñ�����IJ��϶����µ���ʧ���κ����Σ����Ǹõ���ʧ����ȷ�ķ��ɻ�����¡�Ͷ���߲��ܽ�������������ȡ����ʹ�����жϡ��ڲ�ͬʱ�ڣ��к�֤ȯ�ɷ��������뱾�����������ϲ�һ�¼��в�ͬ���۵ı��档�����漰�õȱ������ӳ����д�շ���ʦ���˵IJ�ͬ���롢���⼰����������Ϊ�����ɣ����������صĹ۵㲢�������к�֤ȯ��������˾��������

�к�֤ȯ�ڷ������ɵ�����¿ɲ����Ͷ�ʱ��������ἰ�ķ����˵Ľ��ڽ��ף���õȷ������ṩ�����������Ҫ��������⣬���������֤ȯ�����֤ȯ���ס��к�֤ȯ�ڷ��������¿��ڷ��Ͳ���ǰʹ�ô˱������������ϻ���������������ݵ��о��������