三全食品“速冻老三样”卖不动,去年营收上市以来首降

界面新闻记者 | 卢奕贝

界面新闻编辑 | 牙韩翔

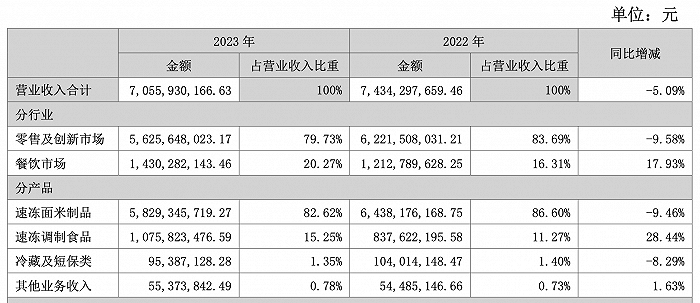

4月25日,三全食品发布2023年财报。报告期内,三全食品实现营业收入约70.56亿元,同比下滑5.09%;归属于上市公司股东的净利润约7.49亿元,同比下滑6.55%。

这是三全食品自2008年上市以来营收首降。该趋势还延续到2024年一季度,报告期内三全食品营收下滑5.01%至22.54亿元,净利润减少17.76%至2.3亿元。

三全食品在财报中提及大环境影响,称零售市场规模整体保持基本稳定,线上消费市场持续扩大,但由于预期不足,消费端呈现弱复苏态势,增长动能缺乏。

具体到业务,三全食品的业绩下滑更多由速冻面米业绩增长承压所致。

速冻面米制品是三全食品的营收主力,2023年实现营业收入约58.29亿元,同比下滑9.46%,占三全食品总营收的82.62%;速冻面米制品的毛利率为28.25%,同比下滑2.24%。

三全“速冻老三样”的下滑趋势十分明显。三全食品的速冻面米制品下划分了汤圆、水饺、粽子以及创新类米面制品两个类目,前者营收同比下滑15.74%至36.89亿元。

很长时间以来,受到传统民俗、饮食习惯等因素,汤圆、粽子等的销售保留着时令性,每年一、四季为销售旺季,其它两季相对为淡季。

三全在财报中表示,特别是进入2023年第四季度,水饺类产品竞争较为激烈,加之水饺等包馅类产品的销量与猪肉价格之间具有一定的关联性,猪肉价格的长期不振对于此类产品的销量存在负向影响,水饺品类面临量与价双向承压的状态。同时由于部分产品的节庆属性叠加经济修复的波动,不同季度间恢复差异较明显。

这也是四年来,三全速冻面米制品收入最少的一年。2020―2022年,该业务板块分别收入62.31亿、60.32亿、64.38亿元,同比增速分别为12.98%、-3.19%、6.73%。由此可见,疫情期间“宅经济”红利已然消散。

在速冻面米制品因疫情而爆发之前,经过多年的发展,这个市场已趋于成熟,目前已进入产品、渠道和推广同质化严重的阶段。根据国信证券所发布的研报,从2017年开始,中国速冻面米制品市场规模增速就已经逐渐趋缓,增速约为4%-5%。而疫情的消退重新把三全长久以来的产业困境拉回现实。

在此背景下,三全食品一直试图寻求新的利润增长点。

比如2023年三全针对追求快节奏生活的年轻消费者推出了“蒸、煎、煮、炸,样样随心”的饺子王系列产品,也顺应健康饮食的需求趋势,推出“药食同源”五红/五黑汤圆内馅的粗纤维汤圆系列等。不过从业绩表现看,速冻面米制品中创新类米面制品业务2023年营收21.40亿元,同比仅增长3.91%。

值得一提的是,三全食品在2023年9月时曾将牛羊肉系列作为未来的产品重心之一,推出了牛羊肉卷、肉砖、原切肉片、牛肉丸类、即烹系列等产品种类,它希望实现产品由米面、半米面向优质蛋白质的延伸。

从财报来看,以涮烤等产品为主的速冻调制食品业务,2023年营收同比增长28.44%至10.76亿元。不过这一部分业务的营收占比仍仅有15.25%,远未成为业绩支柱。此外,对比速冻面米制品28.25%的毛利率,速冻调制食品业务毛利率仅为12.36%,尚不及前者的二分之一。

图片拍摄:界面新闻 蔡星卓

此外,三全食品也在大力拓展社会餐饮特别是团餐、乡厨、宴席等场景业务。财报称调整了连锁餐饮渠道的业务策略,重视定制化产品的开发,红糖糍粑、中式汉堡胚、奶酪鱼条、茴香小油条等产品受到好评。

财报显示,2023年公司餐饮市场合计实现营收14.30亿元元,同比增长17.9%,归属于上市公司股东的扣非净利润1.1亿元,同比增加 67.1%。不过对比零售及创新市场79.73%的营收占比,占比仅为20.27%的餐饮市场仍是小头。

三全食品也试图加码预制菜。在1月的机构调研中,三全表示公司从预制食材切入,在肉制品及米面类产品上均有布局,同时也储备了多款预制菜肴类新产品。近期推出了靓汤猪肚鸡预制菜肴产品,市场反馈良好,后续将陆续推出更多预制菜肴类别的产品。

不过,近年来进入预制菜赛道的企业增多。速冻企业如安井食品、千味央厨、惠发食品都陆续进入了预制菜赛道,从2023年三季报来看,预制菜给这些企业都带来了业务增长。此外,农牧企业中,新希望、温氏股份、双汇发展也都逐渐加入预制菜的竞争之中。

从渠道端来看,餐饮市场仍消化了大量的预制菜。中国连锁经营协会的数据显示,目前,预制菜行业下游最大的需求来自餐饮企业,占比达80%。而三全食品要想在这一细分赛道中收获更多增长,或许要面临更激烈的市场竞争。