爱心人寿第三次增资获批,大股东新里程健康两年出资6.2亿力挺

本文来源:时代财经 作者:何秀兰

文|记者 何秀兰

爱心人寿第三次增资获监管批复,大股东再次加码。

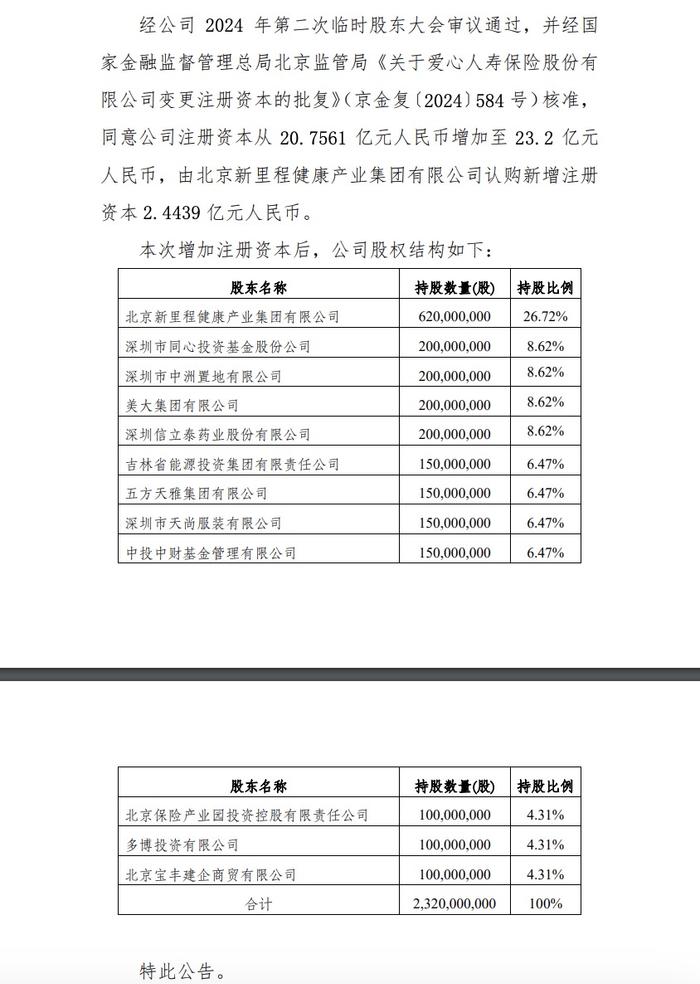

9月27日,爱心人寿官网信息披露,国家金融监督管理总局北京监管局已核准公司增加注册资本2.4439亿元。此次新增注册资本由大股东北京新里程健康产业集团有限公司(下称“新里程健康”)全额认购,增资后爱心人寿的注册资本从原先的20.7561亿元上升至23.2亿元。

2022年以来,新里程健康已连续三次对爱心人寿进行资本加持。此次增资后,新里程健康在爱心人寿的持股比例提升至26.72%,其他11家股东的股权则被相应稀释至9%以下。

值得注意的是,新里程健康对爱心人寿的增资计划尚未止步。“未来,新里程健康集团打算投资爱心人寿的比例达到监管要求的上限33.33%。”新里程健康首席执行官林杨林近期对外表示。

爱心人寿相关人士对时代周报记者称,爱心人寿自2022年起至今已连续三次获得大股东新里程健康集团的增持,公司将“医康养・保”作为新发展阶段的战略方针,充分利用大股东的医疗、康养和医药资源及场景,以管理式医疗保险为特色化发展方向。

图源:图虫创意

图源:图虫创意上半年亏损1814.48万

这是爱心人寿成立以来第三次增资,也是新里程健康第三次加码爱心人寿。

根据爱心人寿最新获批增资方案,新增2.4439亿元注册资本全部由新里程健康认购,无新增股东。本次增资完成以后,新里程健康对爱心人寿的持股比例由18.1%升至26.72%,其他股东持股比例相应被稀释。

值得注意的是,新里程健康与爱心人寿的另一股东中投中财基金管理有限公司为一致行动人。增资完成后,两者合计持有爱心人寿33.19%股权。

图源:爱心人寿官网

图源:爱心人寿官网爱心人寿成立于2017年6月,是一家年轻的寿险公司,2017年至2022年持续亏损,累计亏损超过14亿元,似乎难逃寿险行业“七亏八盈”的传统定律。然而,2023年新里程健康入主之后,爱心人寿实现盈利,当年净利润达到0.36亿元,突破了行业常规。

林杨林曾对外表示,爱心人寿的扭亏为盈,有新里程健康增资的要素,因为提高了其偿付能力,增加了业务发展的能力。但爱心人寿在2023年的盈利,其实是成立多年以来稳健经营的结果。

然而,进入2024年,爱心人寿的财务表现又遭遇了新的挑战。上半年,尽管保险业务收入实现同比增长,但净利润亏损1814.48万元,净资产收益率和总资产收益率均为负值,公司在盈利能力方面仍面临一定压力。同时,偿付能力充足率也处于承压状态,截至二季度末,爱心人寿核心偿付能力充足率为70.13%,综合偿付能力充足率为140.27%。

新里程健康在不到两年的时间里,通过多次增资不断加码爱心人寿,共向爱心人寿增资6.2亿元。

2023年1月,监管核准爱心人寿注册资本从17亿元增至20.2亿元,新里程健康全额认购新增部分,持股比例达到15.84%,成为第一大股东。

2023年5月,爱心人寿提出再次增资计划,发行3亿股新股,新增注册资本3亿元,全部由新里程健康认缴。但在2023年12月,爱心人寿调整增资方案,最终监管批复的新增注册资本金减少至5561万元,新里程健康继续全额认购,持股比例上升至18.1%。

今年4月,爱心人寿公告新增注册资本2.4439亿元,同样由新里程健康全额认缴。增资完成后,新里程健康持股6.2亿股,占总股本的26.72%。该增资方案于近日获监管部门批复。

此外,林杨林曾向外透露,未来新里程健康还将继续增资,达到监管要求的保险公司单一股东持股比例上限的三分之一。

“医疗+保险”模式带来机遇

新里程健康是国内医疗健康领域的翘楚,旗下拥有上市公司新里程(002219.SZ)、新里程医疗集团、新里程康养集团以及独一味医药集团等专业平台,在全国近20个省份控股管理超过40家二甲以上医院,形成了强大的医疗服务网络。

近日,新里程健康在其官方微信公众号上发文称,作为大股东,集团充分运用自身在医疗、康养及医药领域的深厚资源和丰富场景,将所有医疗和养老资源全部向爱心人寿开放,赋能爱心人寿以管理式医疗为特色化发展方向。

林杨林曾表示,爱心人寿自成立之初就有着发展医疗业务的愿景,在新里程健康的支持下,公司迅速获得了全国性医疗机构的资源赋能,无需自行建立运营能力。这是在监管强调开展特色经营和服务实体经济背景下,爱心人寿的优势。

某头部寿险公司精算人员向时代周报记者表示,长期以来,医保控费限制了医疗机构的服务拓展与技术创新,而“医疗+保险”模式为医疗行业带来了变革机遇。通过与保险公司深度合作,医疗机构能够探索定制化、高附加值的医疗服务项目,如慢性病管理、康复护理、远程医疗等。这些服务不仅能够满足患者多元化、个性化的健康需求,还能有效拓宽医疗机构的收入来源,打破传统医保支付体系的束缚。

该人士还向时代周报记者指出,保险公司通过与医疗机构的紧密合作,能够深入了解本地市场需求,从而设计出更加贴近消费者需求的保险产品,如结合特定疾病的健康管理保险、按疗效付费的医疗保障计划等。这种本地化、特色化的经营策略,不仅降低了保险产品的运营成本,还提升了用户体验和满意度,从而增强了保险公司市场竞争力。