新里程2024年净利润大增296%,但营收下滑2.95%引发关注

本文源自:金融界

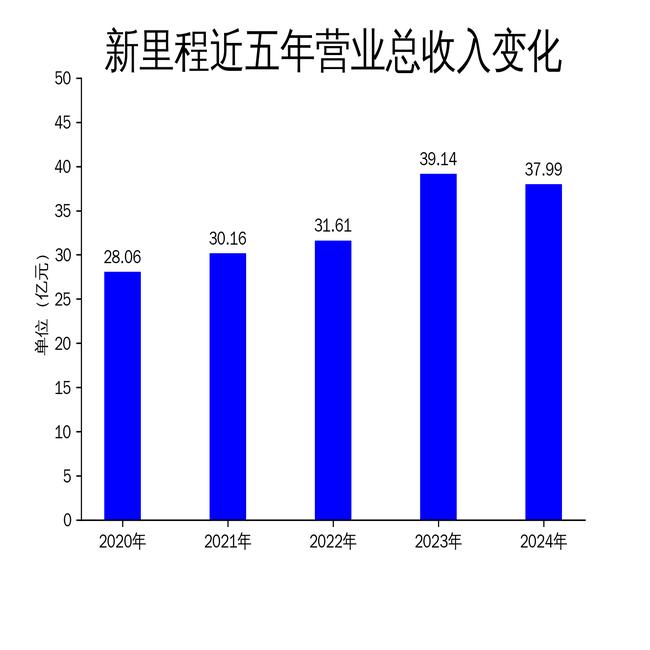

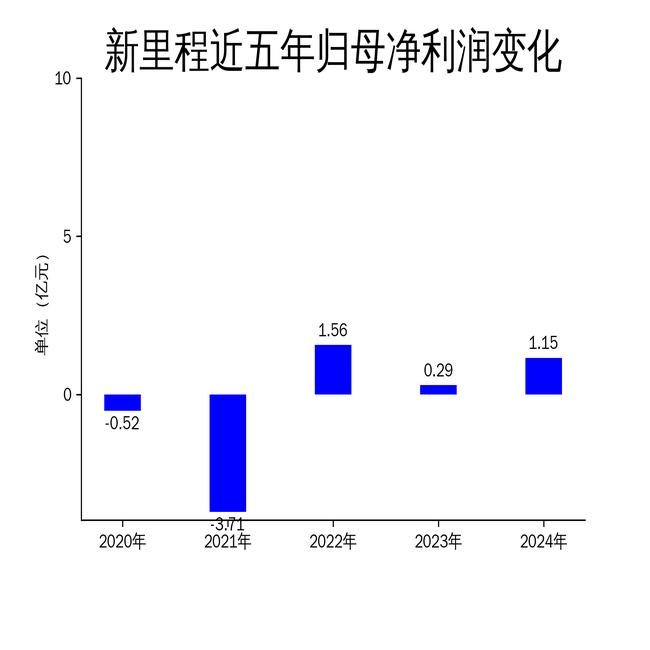

5月3日,新里程发布2024年年报,显示公司实现营业总收入37.99亿元,同比下降2.95%;归属净利润1.15亿元,同比增长296.13%;扣非净利润9708.03万元,同比增长223.48%。尽管净利润大幅增长,但营收的下滑引发了市场对其业务增长潜力的质疑。新里程的核心业务包括医疗服务和医药工业,公司通过“1+N”创新服务模式和“独一味”品牌的中药全产业链布局,试图在竞争激烈的市场中占据一席之地。

医疗服务业务:扩张与挑战并存

新里程的医疗服务业务通过“1+N”模式,即以三级综合医院为依托,结合多个专科分院,打造区域领先的医疗机构。截至2024年底,公司已在辽宁、河南、江苏、江西、四川、重庆等地成立六大区域医疗中心,拥有3家三级医院、14家二级及以上综合医院或专科医院,共计24家医院。公司聚焦肿瘤、心血管、脑血管、骨科等老龄化疾病,试图通过规模效应和品牌效应提升竞争力。

然而,尽管公司在医疗服务领域的布局不断扩大,但2024年营收的下滑表明其扩张并未带来预期的收入增长。此外,公司在建工程的大幅增加(同比增长24.6%)也带来了资金压力,货币资金较上年末减少了21.54%。这表明公司在快速扩张的同时,面临着资金链紧张的风险。

医药工业业务:“独一味”品牌的市场表现

新里程的医药工业业务以“独一味”品牌为核心,形成了中药材种植、购销、中药饮片、中成药制造销售、药品流通的全产业链集群。公司拥有82个品种,其中国家药典品种46个,全国独家生产品种8个。2024年,“独一味”系列产品成功中选全国中成药采购联盟集中带量采购,这有助于提升品牌的市场知名度和影响力。

尽管如此,医药工业业务的增长并未能完全抵消医疗服务业务的营收下滑。公司在年报中表示,通过优化管理制度、扩大产能、调整品种结构等措施,推动医药板块的转型升级。然而,医药行业的政策风险,如中成药带量集采,仍然对公司的盈利能力构成潜在威胁。

财务数据与会计差错:净利润增长的背后

新里程2024年净利润的大幅增长主要得益于成本控制和绩效改革的深化。公司通过精细化管理,提升了盈利水平和现金流创造能力。报告期内,公司经营活动产生的现金流量净额为4.39亿元,同比增长36.64%。然而,公司在年报与季报披露的财务数据存在不一致,引发了市场对其财务透明度的质疑。

2024年三季报显示,公司三季度营收和归母净利润分别为9.45亿元和-652万元,但与此前披露的数据存在差异。公司随后进行了会计差错更正,调整了2024年第一季度至第三季度的合并资产负债表相关数据。尽管公司表示这些调整不会导致盈亏性质的改变,但市场对其财务管理的规范性仍存疑虑。

总体来看,新里程在2024年通过成本控制和业务调整实现了净利润的大幅增长,但营收的下滑和财务数据的争议表明,公司仍面临较大的市场挑战和内部管理压力。未来,如何在扩张中保持稳健的财务表现,将是新里程需要解决的关键问题。