【中航科技电子】福晶科技(002222)三大业务并驾齐驱,至期光子构筑新增长曲线

(转自:中航证券研究)

公司点评 福晶科技

报告正文

公司经营稳中有进,连续10年保持收入增长。

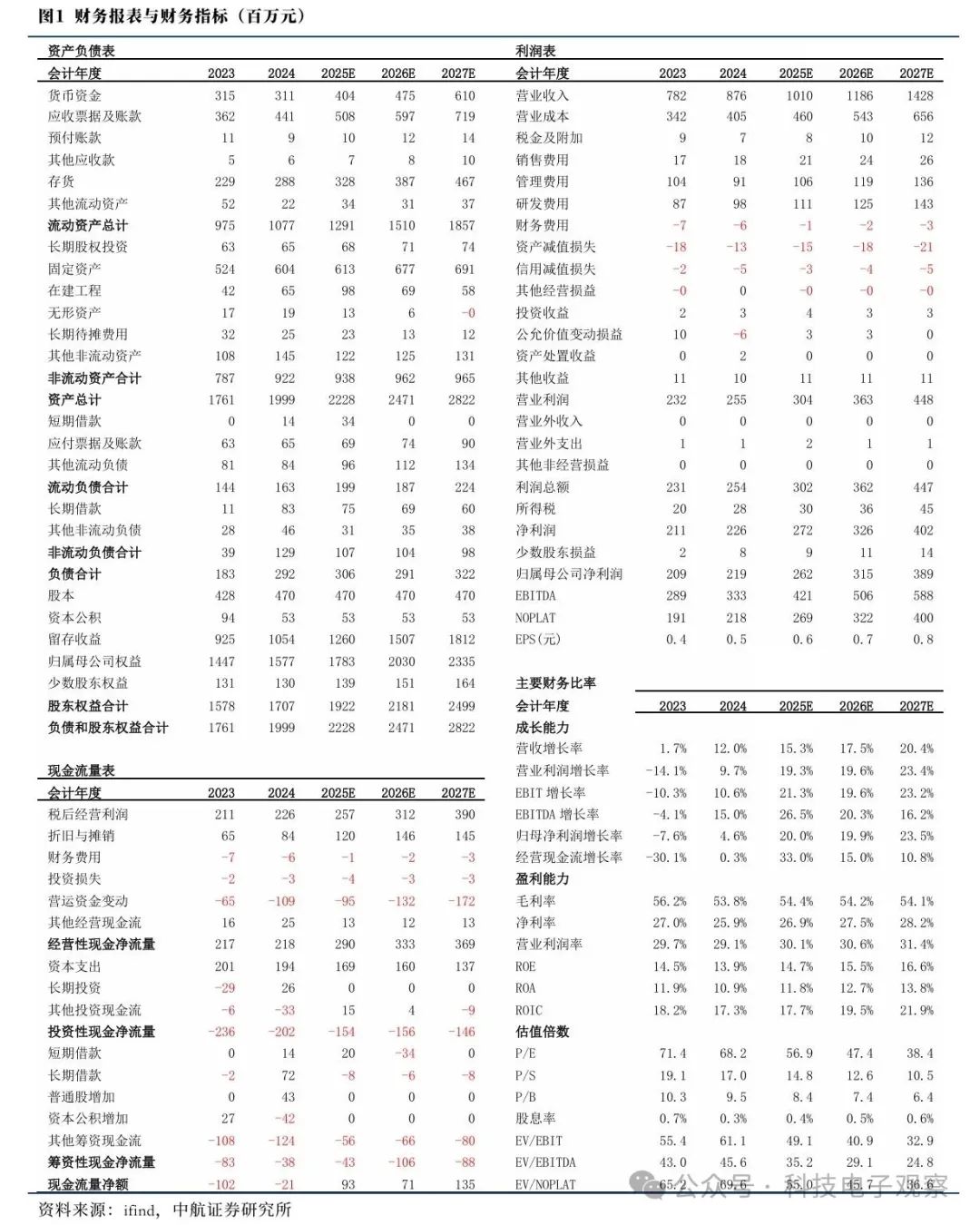

2024年公司实现营业收入8.76亿元,同比+12.0%;归母净利润2.19亿元,同比+4.6%。全年销售毛利率为53.8%,下滑2.4pcts;净利率为25.9%,下滑1.1pcts。分业务来看,公司精密光学元件、非线性光学晶体、激光晶体元器件、激光器件四大业务分别收入为3.11、2.35、1.51、1.65亿元,同比分别增长24.2%、14.9%、8.6%、5.4%。公司持续推进晶体、光学、器件“三驾马车”并行发展战略,实现了长期稳健增长。

2025Q1公司单季度营业收入2.39亿元,同比+15.2%;归母净利润0.50亿元,同比+3.4%,25Q1毛利率、净利率分别为49.8%、22.1%,同比均略有下滑。合同负债较上年末增长37.3%,子公司在手订单饱满,预收货款增加。

积极拓展产品应用场景,向光通讯、半导体设备等下游延伸。

公司位于激光产业链上游,提供晶体材料、光学元器件等,考虑到激光行业增长乏力,低端内卷严重,公司积极进行新产品战略布局,支持客户开发先进激光器。公司具备“一站式”飞秒超快激光解决方案,覆盖超快激光晶体、超快光学元件和超快激光器件等。提供的高性能Nd:YVO4和LBO晶体是全固态纳秒紫外激光器的核心所在,2025年,公司计划在稳固现有纳秒激光的同时,争取在皮秒和飞秒激光市场扩大份额,实现增长。

乘AI东风,公司拓展自身在光通讯领域应用,为ROADM节点中的核心器件WSS(波长选择开关)提供核心光学元件衍射光栅等;2022年公司设立至期光子,发力超精密光学元件,突破超光滑平面、超高精度非球面、自由曲面等的加工技术瓶颈。公司凭借大股东中科院物构所深耕晶体材料多年积累的经验,沿着“材料―元件―组件―器件”的产业路径,不断培育业务新兴增长点,平滑了单一行业周期波动的风险。

至期光子厚积薄发,收入迎来高速增长。

2024年控股子公司至期光子实现营业收入7609.60万元,同比+180.1%;净利润为-1198.61万元,亏损额较上年收窄。公司预计2025年至期光子实现营业收入1.5亿元左右,同比继续翻倍增长。至期光子主要定位于高端光学,产品主要应用于半导体领域,助力国产半导体设备自立自强。

投资建议:

公司作为国内非线性晶体龙头,传统业务基本盘稳固;精密光学元件业务保持较快增长,并向华为相关企业供货;子公司至期光子产业化渐进,收入倍增,期待其盈利拐点的到来。出于对下游激光行业疲软的担忧,我们谨慎预计公司2025-2027年实现营业收入为10.10/11.86/14.28亿元,同比增长15.3%/17.5%/20.4%;归母净利润为2.62/3.15/3.89亿元,同比增长20.0%/19.9%/23.5%,对应当前(2025年5月28日)收盘价的PE分别为57/47/38倍,维持“买入”评级。

风险提示:

下游激光行业持续疲软、超精密光学元件研发进展不及预期、加征关税对出口业务的负面影响。

财务报表与财务指标(单位:百万元)

证券研究报告名称:《福晶科技(002222):三大业务并驾齐驱,至期光子构筑新增长曲线》

对外发布时间:2025年06月03日

中航科技电子团队介绍

首席:赵晓琨

SAC执业证书:S0640122030028,十六年消费电子及通讯行业工作经验,曾在华为、阿里巴巴、摩托罗拉、富士康等多家国际级头部品牌终端企业,负责过研发、工程、供应链采购等多岗位工作。曾任职华为终端半导体芯片采购总监,阿里巴巴人工智能实验室供应链采购总监。长期专注于三大方向:1、半导体及硬科技;2、智慧汽车及机器人;3、大势所趋的新能源。

分析师:刘牧野

SAC执业证书:S0640522040001,约翰霍普金斯大学机械系硕士,2022年1月加入中航证券。拥有高端制造、硬科技领域的投研经验,从事科技、电子行业研究。

分析师:刘一楠

SAC执业证书:S0640524100002,西南财经大学金融硕士,2022年7月加入中航证券,覆盖半导体设备、半导体材料板块。

团队成员:龙铖

SAC执业证书: S0640124040003,上海交通大学工商管理硕士,2023年7月加入中航证券,覆盖智能汽车、光伏设备等。

中航研究

研究所拥有全市场规模最大的军工团队,依托航空工业集团央企股东优势,深耕军工行业各细分领域,同时涉猎宏观策略、先进制造、科技电子、新能源、新材料、医药生物、农林牧渔、非银、社服等多个研究方向。目前的主要业务包含:投研服务(可全面服务一、二级市场机构投资者)、主题指数构建及相关产品研发、协助投行类项目承揽及合作等。

免责声明

本报告并非针对意图送发或为任何就送发、发布、可得到或使用本报告而使中航证券有限公司及其关联公司违反当地的法律或法规或可致使中航证券受制于法律或法规的任何地区、国家或其它管辖区域的公民或居民。除非另有显示,否则此报告中的材料的版权属于中航证券。未经中航证券事先书面授权,不得更改或以任何方式发送、复印本报告的材料、内容或其复印本给予任何其他人。

本报告所载的资料、工具及材料只提供给阁下作参考之用,并非作为或被视为出售或购买或认购证券或其他金融票据的邀请或向他人作出邀请。中航证券未有采取行动以确保于本报告中所指的证券适合个别的投资者。本报告的内容并不构成对任何人的投资建议,而中航证券不会因接受本报告而视他们为客户。

本报告所载资料的来源及观点的出处皆被中航证券认为可靠,但中航证券并不能担保其准确性或完整性。中航证券不对因使用本报告的材料而引致的损失负任何责任,除非该等损失因明确的法律或法规而引致。投资者不能仅依靠本报告以取代行使独立判断。在不同时期,中航证券可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告仅反映报告撰写日分析师个人的不同设想、见解及分析方法。为免生疑,本报告所载的观点并不代表中航证券及关联公司的立场。

中航证券在法律许可的情况下可参与或投资本报告所提及的发行人的金融交易,向该等发行人提供服务或向他们要求给予生意,及或持有其证券或进行证券交易。中航证券于法律容许下可于发送材料前使用此报告中所载资料或意见或他们所依据的研究或分析。