渤小海伴您读研报之江南化工

(转自:渤海证券财富管理)

1.公司概况

1.1

国内民爆行业龙头,背靠兵器集团赋能成长

公司主营业务为爆破工程、民用炸药和风力与光伏发电。截至2024年H1,公司炸药产能达到65.45万吨(24年8月末混装炸药产能占比超40%),工业雷管许可产能7670万发(其中电子雷管3670万发),均位于行业前列。2024年公司持续推进收购进程,兵器工业集团承诺2025年底前实现其民爆资产的整体上市,成长空间持续打开。

1.2

并购重组推动公司盈利能力稳定增长

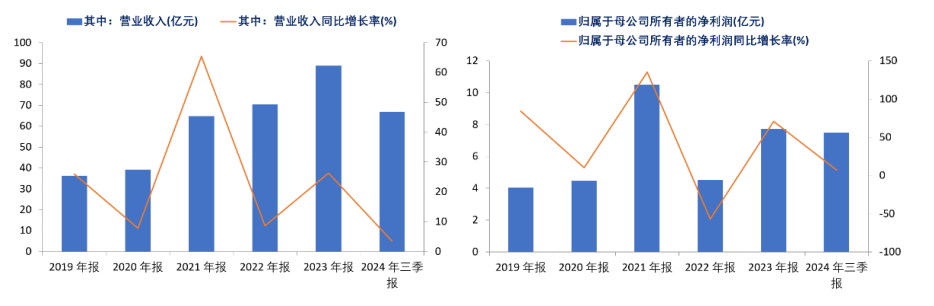

营收方面,近几年并购重组持续推进,公司营收保持稳定增长,2015-2023年营收CAGR为26.5%。2017年12月公司和盾安合并实现民爆+新能源“双核驱动”,2021年兵器集团民爆资产持续注入都推动公司营收大幅增长。根据公司三季报,2024Q1-3江南化工实现营收66.99亿元,同比+3.48%。归母净利方面,公司通过收并购业绩增长较快,尤其是2021年兵器集团的北方爆破、广西金建华和庆华汽车资产注入后,公司业绩迎来大幅度提振。2024Q1-3公司归母净利润7.50亿元,同比+7.1%。

公司收入规模、增速变化及公司归母净利润及增速变化

2.民爆行业概况

2.1

各省份民爆景气分化,各区域民爆产值差异显著

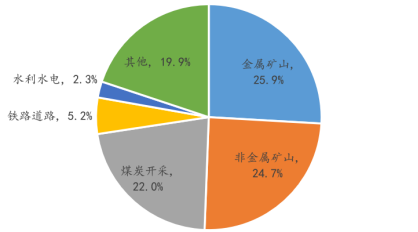

基建+非金属+煤炭开采需求略有下行。根据中爆协数据,2020年民爆工业炸药下游需求领域为金属矿(约25.9%)、非金属矿(约24.7%)、煤炭(约22.0%)、基建等(约27.4%)。(1)非金属矿:包含碳酸钙等建材原料,与基建关联度高。2024年初为了防范化解政府债务风险,国务院声明,12个债务高风险省市自治区需全面暂缓基建项目,导致短期基建和非金属矿需求承压。在西部大开发的背景下,随着化债政策持续落地,基建回暖有望带动民爆景气修复。(2)煤炭开采:2024年1-8月我国原煤产量30.52亿吨,同比-0.30%。其中核心产区山西煤矿开采事故较多被迫降产,预计未来或将有所回暖。

2020年民爆工业炸药下游需求结构

疆煤开采加速,景气有望延续。此前《加快新疆大型煤炭供应保障基地建设服务国家能源安全的实施方案》中明确全面加快推进国家给予新疆“十四五”新增产能1.6亿吨/年煤矿项目建设,充分释放煤炭先进优质产能,力争2025年煤炭产能达到4.6亿吨/年以上(2023年产量已达4.57亿吨)。2024年1-8月累计开采3.24亿吨,同比+15.7%,领先全国+15.7pct,未来随着“三基地一通道”深入实施,外运通道打开,疆煤保供地位有望进一步强化。

化债政策或拉动债务省民爆需求复苏。2024年1月国务院下发《重点省份分类加强政府投资项目管理办法(试行)》,国务院新要求天津、内蒙、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏12个债务较高省份除供水、供暖、供电等基本民生工程外,省部级或市一级2024年不得出现新开工项目。根据中爆协数据,2024年1-8月部分债务高风险省市自治区民爆生产总值同比下滑。2024年10月12日,财政部表示将在近期陆续推出一揽子有针对性增量政策举措,其中包括支持地方化解隐性债务等政策,或重振债务省的基建需求,拉动民爆景气。

2.2

供给格局持续优化,矿服一体化企业有望充分受益

爆破服务穿越周期,矿服市场壁垒高筑。作为基础工业的基石,民爆下游广泛应用于矿山开采、煤炭开采、铁路道路、水利水电等,行业景气与宏观环境及下游矿产资源的开采和投资密切相关。国内采矿业资本开支自2017年筑底后整体呈稳中向上趋势。截至2024年7月,采矿业固定资产投资完成额累计同比+19.3%。与此同时,不同于传统的地表建筑行业,矿山开发服务业务在面对日趋严格的安环政策的同时,具备更高的技术要求和更强的客户依赖属性。政策引领下,大型化、专业化、一体化工程爆破型企业迎发展良机。

政策推动行业整合,充分利好民爆龙头。根据《民爆行业“十四五”安全发展规划》,民爆行业集中度进一步提升,形成3-5家具有较强行业带动力,国际竞争力的大型民爆一体化企业。同时要求到2025年末,全国民爆企业CR10的行业集中度预计将由2020年的49%提升至60+%、生产企业(集团)数量由2020年的76家下降至50家及以下、混装炸药比例由2020年的30+%提升至35+%。行业龙头规模优势显著,预计未来充分受益并购整合。

中国民爆行业集中度持续提升

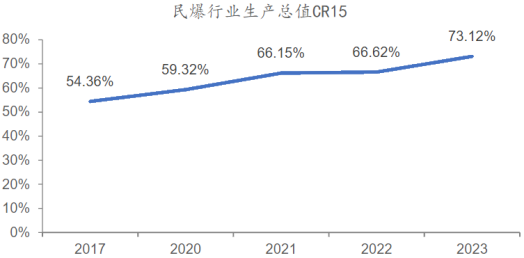

收并购进入白热化,民爆资产稀缺性凸显。民爆行业为“牌照”行业,行业核心资源炸药、雷管许可产能受监管,原则上未来不能新批产能,根据中爆协数据,2023年全国炸药产量458.1万吨,工业雷管产量7.24亿发。随着政策推动整合持续推进,行业可收购并购资产骤减,民爆资源稀缺性凸显。根据中爆协数据,2023年行业CR15合计生产总值达319.2亿元,约占行业总产值的73.12%。

3.公司竞争优势

3.1民爆龙头规模优势显著,积极布局新疆景气地区

公司作为民爆行业龙头,有望将充分受益行业整合。公司民爆产品生产起家,根据公司年报和半年报,截至2024年H1,公司工业炸药许可产能65.45万吨,位居行业前列;2023年公司爆破服务收入47.15亿元,民爆行业龙头地位明确。预计未来随着政策推动持续整合,拥有更多工业炸药许可产能等核心资源的企业优势更加显著。公司通过积极推进收并购和兵器集团优质民爆资产注入有望持续增加工业炸药许可产能,规模优势+资金优势显著。同时背靠兵器集团,未来或将充分受益。

公司民爆业务全球布局。公司主要从事工业炸药、工业雷管、工业索类等民用爆炸物品的研发、生产、销售,以及为客户提供工程施工服务等。全面布局民爆产品经营、工程施工服务(含设计、评估、监理、检测、钻、爆、挖、运及矿山治理)、矿山经营管理三大业务板块。目前,公司国内业务覆盖安徽、新疆、北京、陕西、山西、四川、河南、湖北、福建、广西、内蒙、江苏等十余个省、自治区和直辖市,并在资源大省、“一带一路”桥头堡新疆地区进行了重点战略布局。国际化业务布局已辐射纳米比亚、刚果(金)、蒙古、塞尔维亚、利比里亚等亚、非、欧国家。

公司民爆业务国内布局

公司民爆业务海外布局

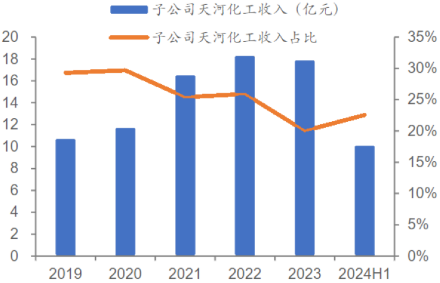

公司新疆炸药产能位居前列,未来有望受益新疆地区高景气。新疆地区的民爆企业以江南化工、易普力、雪峰科技和广东宏大为主。截至2024年6月末,江南化工在新疆区域共有工业炸药及制品产能17万吨/年,易普力在新疆拥有炸药产能约10.6万吨(1.7万在调增);截至2023年,新疆企业雪峰科技拥有炸药产能11.75万吨;截至2024年5月,广东宏大在西藏、新疆、甘肃地区合计拥有产能11.1万吨/年,合计约50.45万吨,江南化工产能占比约33.7%,在新疆产能位居首位,充足的炸药产能支持未来江南在新疆的矿服业务。子公司天河化工为公司在新疆的核心子公司,2024年H1营收和利润分别为10.03和2.10亿元,公司经营保持向好趋势,或将充分受益新疆民爆景气。

子公司天河化工营收情况

3.2民爆资产持续注入,收并购持续提速

兵器集团剥离民爆资产注入公司。目前已经注入包括北方爆破、广西金建华、庆华汽车、北方民爆(一级爆破作业资质)和江兴民爆等,预计十四五末兵器集团民爆资产全部注入,实现民爆资产资本化。目前还有奥信化工(海外混装炸药20万吨)和庆华民爆(雷管产能6000万发)等待注入上市公司。

奥信化工+庆华民爆优质标的或将注入。奥信化工为兵器集团在海外的民爆企业,长期耕耘海外市场。根据中国民爆协会,公司目前拥有海外混装产能约20万吨,2023年净利润约2.84亿元。庆华民爆是工业和信息化部定点的民爆器材大型骨干生产企业,具有六十多年生产民爆器材的历史,主营雷管生产等,根据公司官网,拥有雷管产能1.09亿发,包含电子雷管6000万发。预计奥信化工和庆华民爆注入江南化工后,江南化工利润体量将进一步扩大,行业龙头地位进一步稳固。

收并购加速进行,炸药产能行业前列。公司近几年加速收并购进度,包含北方爆破、北方民爆、江兴民爆、朝阳化工、红旗民爆等优质资产,带动公司炸药产能迅速增长。截至2024年H1,公司工业炸药许可产能已经达到65.45万吨,未来随着收并购持续推进,公司炸药产能将进一步提升。

编发| 邢艳

复审| 张宏魁

审核| 李皓