蹭上AI风口年内股价飙升 鸿博股份连收关注函

《投资者网》丁琬璎

今年以来,鸿博股份有限公司(以下简称“鸿博股份”,002229.SZ)股价“狂飙”的同时,也受到深交所的关注。截至目前,公司已经收到3封关注函。

然而近年来,鸿博股份的业绩一直较为低迷,营收净利持续下滑,甚至在2022年和今年一季度出现了亏损的情况。

这样一家亏损公司却因蹭上AI概念,年内股价飙升,截至7月12日收盘,鸿博股份股价报收31.45元,年内涨幅353.17%。

多次被深交所点名

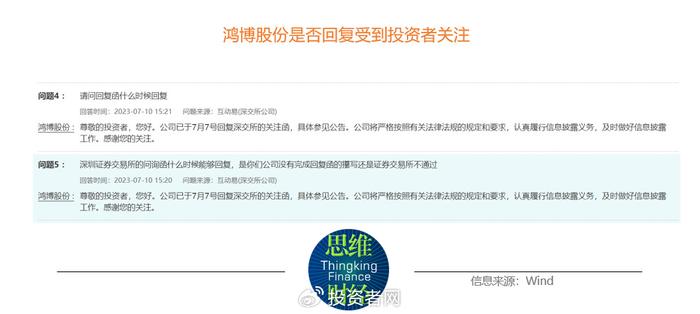

6月20日,拖延近一个月后,鸿博股份回复了深交所年报问询函。紧接着,一封言辞犀利的关注函又接踵而至。7月6日下午,鸿博股份回复了该关注函。

事实上,这不是鸿博股份年内第一次收到关注函。Wind数据显示,公司年内受到深交所多次关注函和问询(见下表)。

那么问题来了,刚刚收到年报问询函后又发“言辞犀利”的关注函,鸿博股份为何受到监管部门如此“关注”?

一封封关注函的背后,与鸿博股份年内“蹭上”AI概念不无关系。

2023年上半年,A股掀起AIGC概念的炒作浪潮,鸿博股份半年涨幅达到427.52%,排名A股上市公司第五,一扫过去连续六年下跌的阴霾。

数据显示,与今年年初首个交易日的收盘价6.94元相比,鸿博股份年内的股价一度冲高至41.98元,涨幅高达531.28%,即便近几日有所回落,截至7月12日收盘,鸿博股份股价报收31.45元,年内涨幅仍然高达353.17%(见下图)。

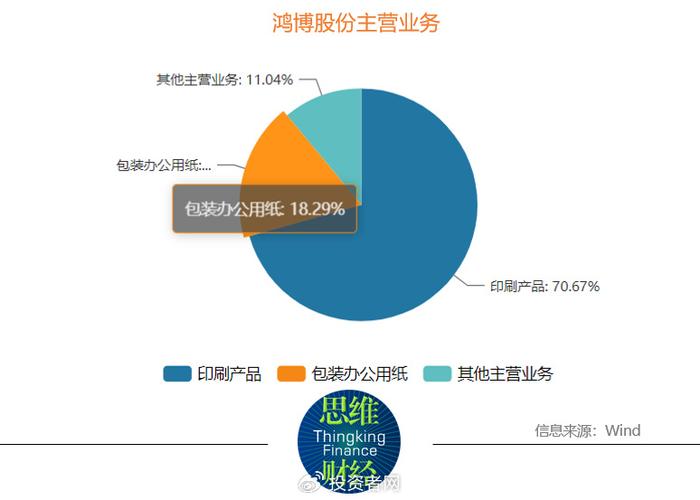

公开资料显示,鸿博股份成立于2003年,前身是“福建鸿博印刷有限公司”,于2008年上市,公司主要从事安全印务、彩票新渠道服务、书刊印刷与高端包装印刷等业务,其主营业务构成如下图所示。

作为中国彩票印刷行业的龙头企业之一,2022年鸿博股份印刷相关收入4.88亿,占比89.4%,是如何一跃成为AI板块的热门公司,引发二级市场热捧的呢?

这与该公司与AI巨头英伟达“深度绑定”有一定相关。

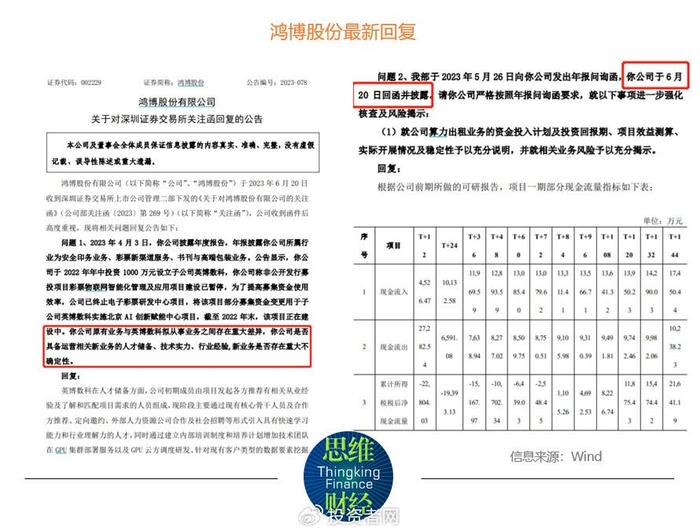

在最近的一次关注函中,除了对上封关注函回复拖延的质疑之外,深交所问到“英伟达与你公司的合作是否与其他境内合作客户的业务内容存在重大差异,如有,请详细说明差异情况。”

那么,鸿博股份与英伟达的“紧密合作关系”究竟含金量几何?

在7月6日最新披露的关注函回复中,鸿博股份表示,“英伟达官网展示了合作伙伴及合作业务名称,涉及英伟达业务的各个方面,目前公司仅了解公司所涉及的与英伟达合作业务中各方的权利与义务,不了解英伟达与其他公司的合作内容及模式,故无法说明其中是否存在差异及差异化程度。”

简言之,对于其“与全球AI芯片巨头英伟达的合作差异化程度”这一核心问题,鸿博股份“难以说明”。

业绩亏损欲转型

既然鸿博股份对上述核心问题“难以说明”,那么回归其主业,鸿博股份近年来的业绩如何?

公开信息显示,2003年,鸿博股份开始涉足彩票预制票印刷领域,成为中国专业的彩票服务商,目前已形成包含产业链上中下游各个环节的“彩票产业链” 产业布局,2008年公司上市,故有“互联网彩票第一股”之称。然而公司的主营业务虽不断拓展,但仍难改天花板低的事实,发展逐渐显出疲态。

近年来,鸿博股份的业绩一直较为低迷,营收净利持续下滑之外,已经连续五年扣非净利润为负。甚至在2022年和今年一季度,公司已然出现了亏损的情况,2022年全年归母净利润亏损达到0.75亿元,一季度亏损0.18亿元。

从利润表明细来看,2022年的亏损是由于主业疲软导致,去年整体营收下滑至5.46亿元,而成本却出现了逆向增长达到6.04亿元,同比增长7%,如此一来直接导致公司主业出现亏损(见下表)。

投资人士分析成,彩票产业离政策最近,一旦政策变动,市场也会随之巨大波动,而且天花板很低,尤其是2015年的政策风险,当年互联网彩票暂停运营,鸿博旗下的无纸化彩票业务受到重创。

因此公开信息显示,从2017年开始鸿博股份一直在筹划横向跨界,先后筹划跨界大数据、手游、5G、区块链、RFID智能标签制作、物联网技术服务、扫地机器人等热门科技板块。然而,遗憾的是,除了区块链彩票业务真正落地,大多数没有起色。

去年,鸿博股份设立全资子公司北京英博数科科技有限公司(以下简称“英博数科”),并与中关村中恒文化科技创新服务联盟(以下简称“中关村中恒文化”)、英伟达公司共同合作成立北京AI创新赋能中心,开展人工智能科技领域项目建设及运营服务。

英伟达于 2016 年推出全球首款一体化深度学习超级计算机 DGX-1,专为支持人工智能而设计,旨在为企业提供前沿的 AI 计算和深度学习解决方案,在运算性能、GPU 通信、网络方案等多维度技术领先,广泛应用于医疗、金融、制造、科学研究等领域。目前,英伟达是公认的AI巨头。

抛开已经被AI带动的3倍股价涨幅,这次转型前景如何?

AI风口能否带动业绩?

今年以来,AI被推至风口。

4月底,英博数科“掌舵人”、鸿博股份副总经理、AI中心负责人周韡韡在一场线下活动后向媒体表示,英博数科虽然“天生”有英伟达的代理资质,从软硬件到全系列的产品都可销售,但 “中国区(的内置显卡)就是A800和H800,预计2023年底,英博数科自有算力规模将扩容至3000P。”。

有业内人士认为,原装80GB的英伟达DGX单台价格在240万元~250万元左右。若按照一期的进价标准来布置3000P算力,鸿博股份至少还需要准备3亿元~3.5亿元的资金,再去购置150台服务器。

上述资金具体金额有待确认,不过深交所关注函中也曾发文,“若未来扩建需要资金,公司是否有充足的资金支持”。

那么资金能否如期到位,将为其业绩增长趋势带来一定的不确定性。

不过,有投资分析人士认为,相对于以往“无功而返”的数次转型,鸿博股份这次跨界有业绩增量预期。

浙商证券研报认为,鸿博股份与英伟达的合作关系是双方双向选择的结果,英伟达在合作中并非拥有绝对的主导权,中国市场的算力需求规模在全球位于前列,是英伟达不愿主动放弃的市场,而受到地缘政治的影响,在中国寻求内地的合作伙伴,扩展自身 DGXCloud 云生态更具有可行性,而英博数科是优质的合作伙伴之一,拥有良好的终端用户基础。

与此同时,技术层面,智算中心的运维能力也很重要,英博数科团队具备调优提升硬件设备训练效率的能力,可提升终端用户对于英伟达算力平台在实际应用过程中的使用体验,促进英伟达算力生态的进一步繁荣。

投资分析人士认为,最终能够支持股价维持在高位的,还是市场对公司的业绩预期。(思维财经出品)■