闯过商业化关卡!科大讯飞:顶级AI技术,即是顶级生意

不再只是一家“技术很牛”的公司,更是一家“技术能赚钱”的公司。

作者 |beyond

编辑 |小白

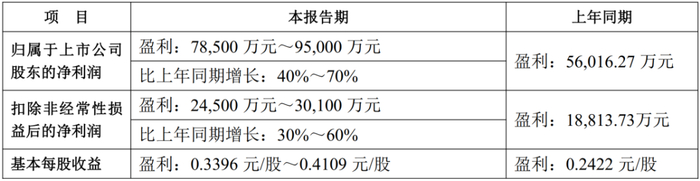

1月29日,科大讯飞(002230.SZ,公司)发布2025年度业绩预告,预计归母净利润达7.85亿至9.5亿元,同比增长40%至70%;扣非净利润为2.45亿至3.01亿元,同比增长30%至60%。

(来源:公司2025年业绩预告)

更亮眼的是经营性现金流净额预计突破30亿元,销售回款总额超过270亿元,较2024年增长超40亿元。这两项数据均创下公司历史新高。

(来源:公司2025年业绩预告)

业绩“V”型反弹

走出2024年净利润下滑的阴影,科大讯飞在2025年实现了一次漂亮的“深V反弹”。

2024年公司净利润为5.07亿元,较2023年的6.13亿元有所回落,曾引发市场对其增长持续性的疑虑。然而2025年业绩预告中,净利润中位数已达8.7亿元。

这份成绩单不仅实现了跨越式回升,更关键的是扣非净利润保持了30%-60%的强劲增长。这意味着什么?意味着利润增长不是靠政府补贴这类“外快”,而是实打实的主营业务在发力。

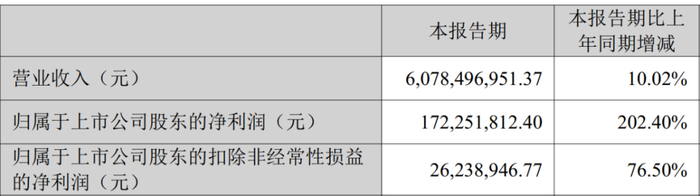

第三季度单季归母净利润1.72亿元,同比增长202%,盈利拐点信号明确。公司已经从“政府补助依赖”转向“自我造血”的健康模式。

(来源:公司2025年三季报)

现金流是企业的生命线,科大讯飞在这条线上跑出了加速度。超过30亿元的经营性现金流净额和270亿元的销售回款总额,这两项指标不仅是历史最佳,更反映出公司经营质量的实质性提升。

公司目前的“利润+现金流”双轮驱动的格局,与之前依赖政府补助的盈利模式形成了鲜明对比。现在的主营业务已经具备了强大的自我造血能力,这种转变对于一家科技公司来说,意义远比单纯的数据增长更为深远。

“讯飞星火”大模型已成为公司增长的核心引擎

2025年7月发布的“讯飞星火X1”升级版,基于全国产算力训练,是目前全民可下载的唯一全栈国产化主流大模型。

这个模型在数学推理、文本生成、幻觉治理等关键指标上,已经能够对标国际第一梯队。多语言能力扩展到130多个语种,为“AI出海”铺平了道路。

(来源:公司2025年业绩预告)

技术领先性直接转化为商业优势。2025年,“讯飞星火”大模型在政企市场拿下多个中标项目,中标金额达23.16亿元,蝉联通用大模型“标王”。

(来源:公司2025年业绩预告)

这个数字有多夸张?它超过了行业第二至第六名中标金额的总和。其中80%以上为应用类部署,意味着这些技术不是停留在实验室,而是深度嵌入了实际业务流程。

2025年大模型相关项目中标金额达23.16亿元,远超前三季度的5.45亿元,显示第四季度明显加速放量。中标项目覆盖教育、医疗、能源、司法、政务等核心领域,公司与国家能源集团、中国石油、中国一汽等央国企建立了深度合作。

在C端市场,讯飞AI学习机连续三年稳居京东、天猫618、双11学习机品类销售额冠军,用户推荐值持续行业第一。2025年前三季度,公司C端业务收入占比已达34%,成为增长最快、利润贡献最稳定的板块。

AI学习机的成功背后,是“教育大模型”在知识图谱、错因分析、思维链优化等教育专属场景的精准适配,这种专业能力远超通用大模型,具备其他竞争对手短期难以超越的独特优势。

从业绩预告看,科大讯飞已经摆脱了单纯依赖政府补助的盈利模式,经营性现金流创下历史新高,自我造血能力显著增强。

“讯飞星火”大模型在政企市场展现压倒性优势,中标金额超过第二至第六名总和。在C端市场,AI学习机连续三年蝉联销售冠军,用户推荐值持续领先。

当多数AI公司还在为商业化发愁时,科大讯飞已悄然完成了从技术领先到商业成功的闭环。它不再只是一家“技术很牛”的公司,更是一家“技术能赚钱”的公司。

市场语言方面,2026年1月,该股放量穿越长期交易平均成本线,冲高后缓慢回落。

(来源:市值风云APP)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究