安妮股份:2023年亏损2.78亿元

中证智能财讯 安妮股份(002235)4月30日披露2023年年报。2023年,公司实现营业总收入3.68亿元,同比增长1.86%;归母净利润亏损2.78亿元,上年同期亏损1.38亿元;扣非净利润亏损1.26亿元,上年同期亏损1.22亿元;经营活动产生的现金流量净额为-27.54万元,上年同期为3499.03万元;报告期内,安妮股份基本每股收益为-0.48元,加权平均净资产收益率为-32.36%。

报告期内,公司合计非经常性损益为-1.52亿元,其中除同公司正常经营业务相关的有效套期保值业务外,非金融企业持有金融资产和金融负债产生的公允价值变动损益以及处置金融资产和金融负债产生的损益为2126.28万元。

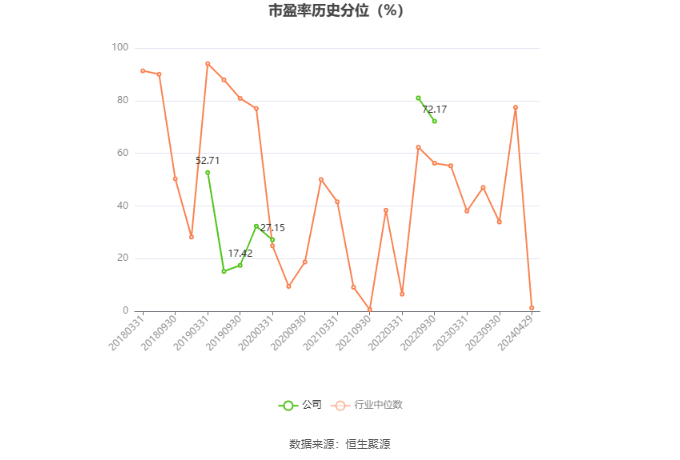

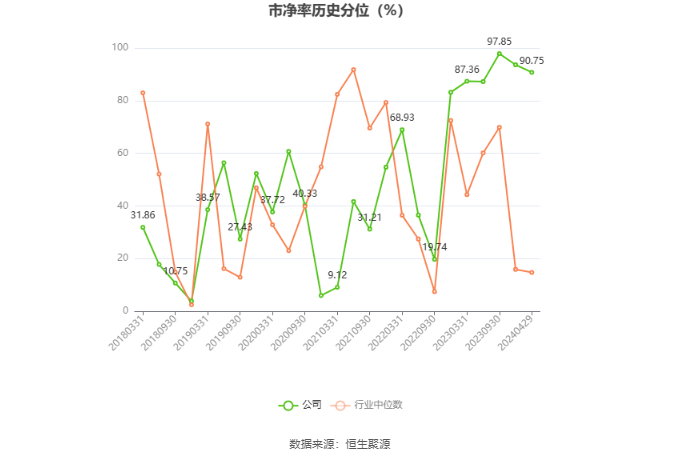

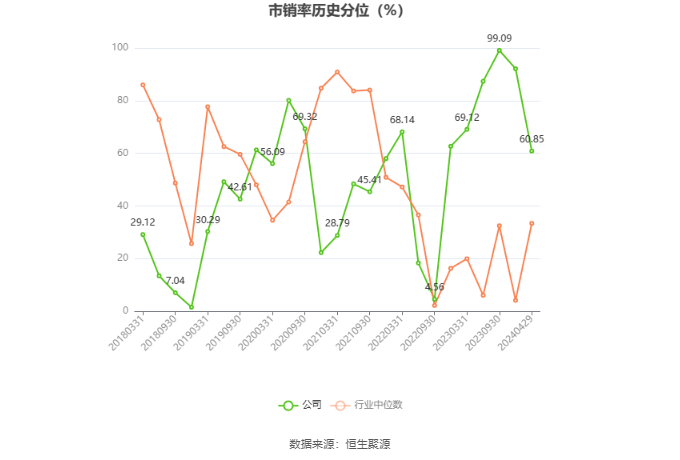

以4月29日收盘价计算,安妮股份目前市盈率(TTM)约为-10.65倍,市净率(LF)约为4.1倍,市销率(TTM)约为8.05倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,安妮股份近三年营业总收入复合增长率为3.20%,在特种纸行业已披露2023年数据的13家公司中排名第10。近三年净利润复合年增长率为15.81%,排名4/13。

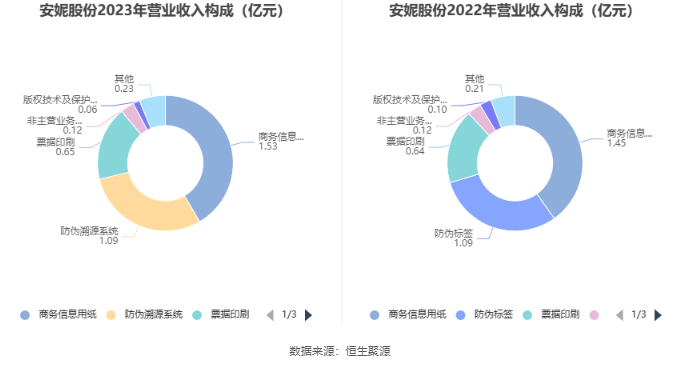

年报显示,公司主要业务为商务信息用纸业务、防伪溯源系统业务及版权综合服务。以复印纸、热敏纸为主的办公用纸产品,以客户需求为导向,为客户提供加载防伪溯源系统的商用定制标签产品,为国家彩票中心提供产品制造供应与服务;为版权人提供确权、授权、维权、信息服务、资产管理、金融化等全面的版权服务,即从版权内容诞生到版权内容变现的全方位全价值链服务。

分产品来看,2023年公司主营业务中,商务信息用纸收入1.53亿元,同比增长5.53%,占营业收入的41.64%;防伪溯源系统收入1.09亿元,同比下降0.34%,占营业收入的29.63%;票据印刷收入0.65亿元,同比增长0.86%,占营业收入的17.65%。

2023年,公司毛利率为17.84%,同比下降1.09个百分点;净利率为-75.73%,较上年同期下降37.23个百分点。从单季度指标来看,2023年第四季度公司毛利率为9.41%,同比下降21.33个百分点,环比下降8.73个百分点;净利率为-282.81%,较上年同期上升27.39个百分点,较上一季度下降266.55个百分点。

分产品看,商务信息用纸、防伪溯源系统、票据印刷2023年毛利率分别为5.99%、20.38%、20.10%。

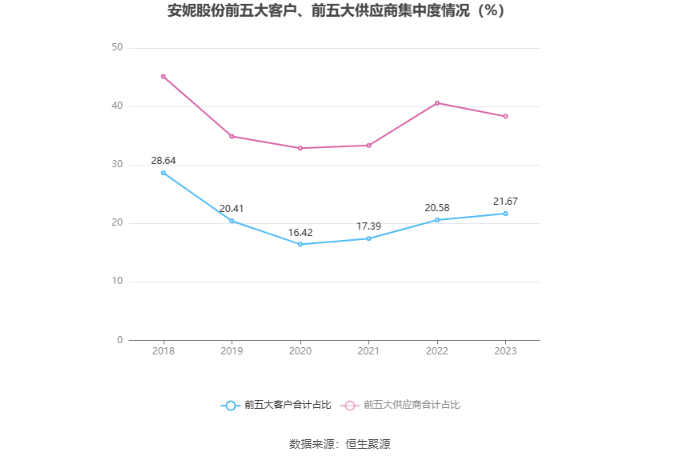

报告期内,公司前五大客户合计销售金额0.80亿元,占总销售金额比例为21.67%,公司前五名供应商合计采购金额1.23亿元,占年度采购总额比例为38.31%。

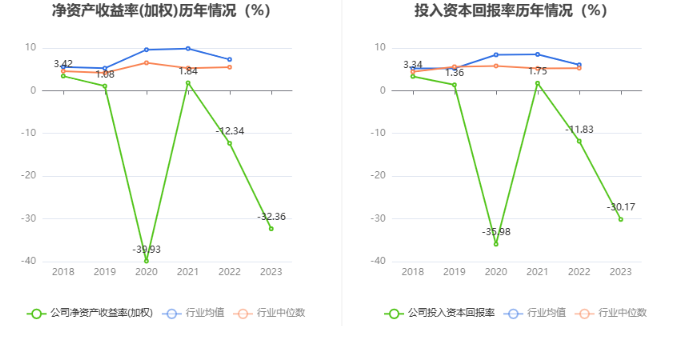

数据显示,2023年公司加权平均净资产收益率为-32.36%,较上年同期下降20.02个百分点;公司2023年投入资本回报率为-30.17%,较上年同期下降18.34个百分点。

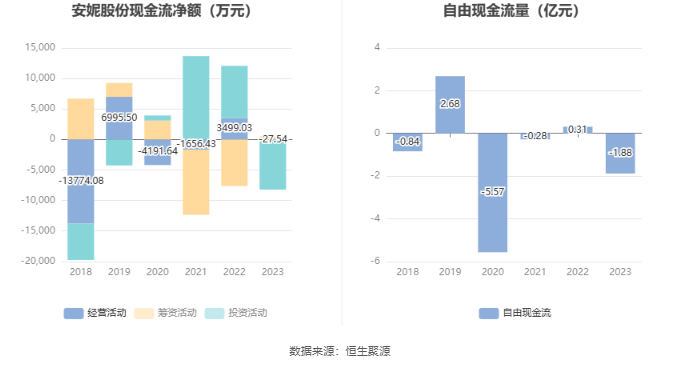

2023年,公司经营活动现金流净额为-27.54万元,同比减少3526.58万元;筹资活动现金流净额509.83万元,同比增加8149.61万元;投资活动现金流净额-8193.74万元,上年同期为8579.46万元。

进一步统计发现,2023年公司自由现金流为-1.88亿元,上年同期为0.31亿元。

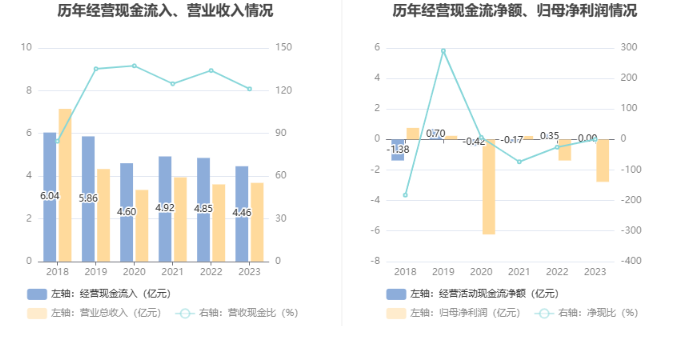

2023年,公司营业收入现金比为121.25%。

营运能力方面,2023年,公司公司总资产周转率为0.30次,上年同期为0.26次(2022年行业平均值为0.69次,公司位居同行业13/13);固定资产周转率为4.24次,上年同期为4.19次(2022年行业平均值为2.81次,公司位居同行业1/13);公司应收账款周转率、存货周转率分别为3.05次、9.26次。

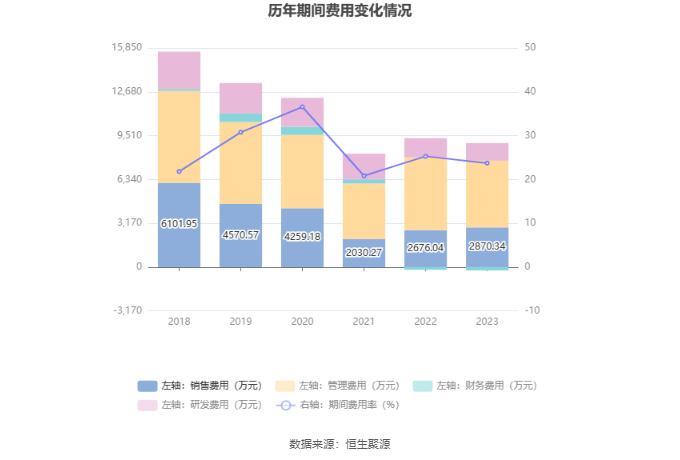

2023年,公司期间费用为8730.89万元,同比减少405.09万元;期间费用率为23.73%,同比下降1.56个百分点。其中,销售费用同比增长7.26%,管理费用同比下降8.23%,研发费用同比下降8.58%,财务费用-241.02万元,去年同期-194.02万元。

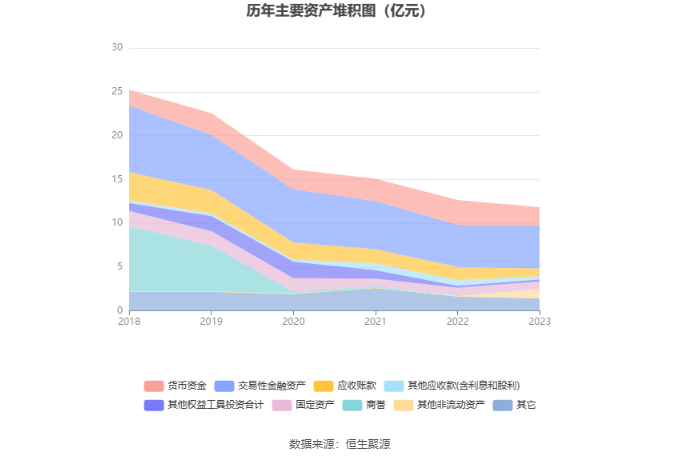

资产重大变化方面,截至2023年年末,公司其他非流动资产较上年末增加969.67%,占公司总资产比重上升8.32个百分点;货币资金较上年末减少24.80%,占公司总资产比重下降4.41个百分点;应收账款较上年末减少40.22%,占公司总资产比重下降4.30个百分点;交易性金融资产较上年末增加1.14%,占公司总资产比重上升3.06个百分点。

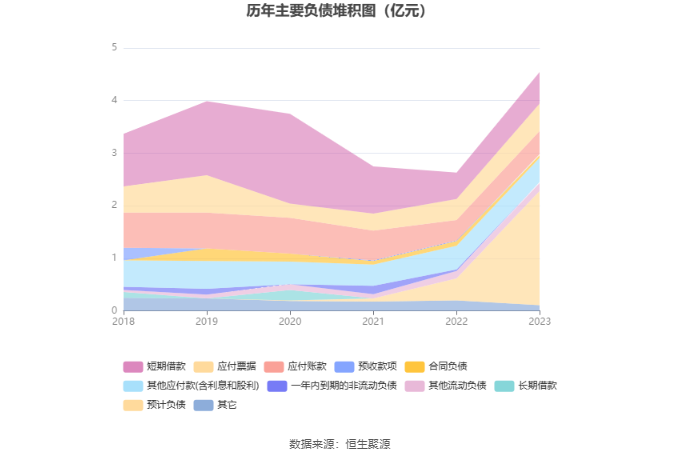

负债重大变化方面,截至2023年年末,公司预计负债较上年末增加420.79%,占公司总资产比重上升15.09个百分点;应付票据较上年末增加29.57%,占公司总资产比重上升1.21个百分点;短期借款较上年末增加20.15%,占公司总资产比重上升1.12个百分点;租赁负债较上年末减少89.84%,占公司总资产比重下降0.46个百分点。

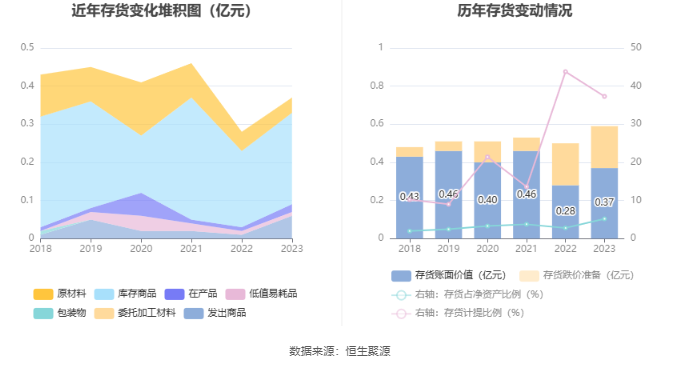

从存货变动来看,截至2023年年末,公司存货账面价值为3737.17万元,占净资产的5.18%,较上年末增加944.47万元。其中,存货跌价准备为2223.53万元,计提比例为37.3%。

2023年全年,公司研发投入金额为1271.48万元,同比下降8.58%;研发投入占营业收入比例为3.46%,相比上年同期下降0.39个百分点。此外,公司全年研发投入资本化率为0。

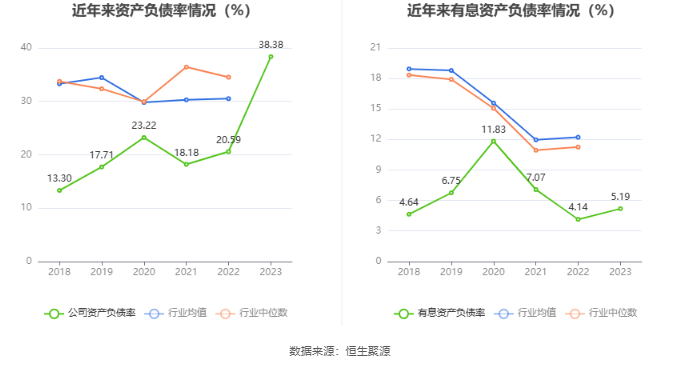

在偿债能力方面,公司2023年年末资产负债率为38.38%,相比上年末上升17.79个百分点;有息资产负债率为5.19%,相比上年末上升1.05个百分点。

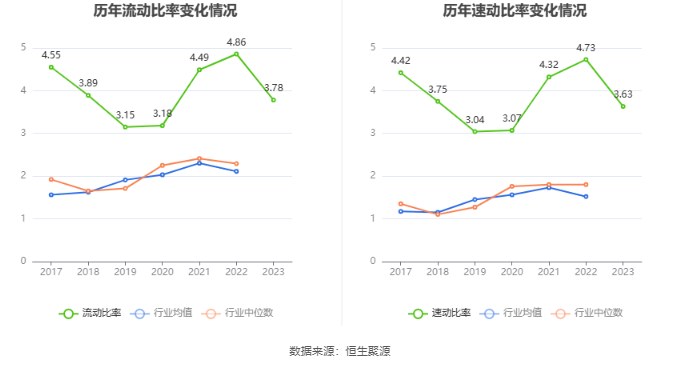

2023年,公司流动比率为3.78,速动比率为3.63。

年报显示,2023年年末公司十大流通股东中,新进股东为廖国沛、高盛公司有限责任公司、徐利荣、赵桂英、林奕、国宏世纪资产管理有限公司、王天明,取代了三季度末的唐龙福、崔汉帝、暖逸欣天宁1号私募证券投资基金、杨超、陈爱连、王宏升、张邵维。在具体持股比例上,陈嘉华持股有所上升。

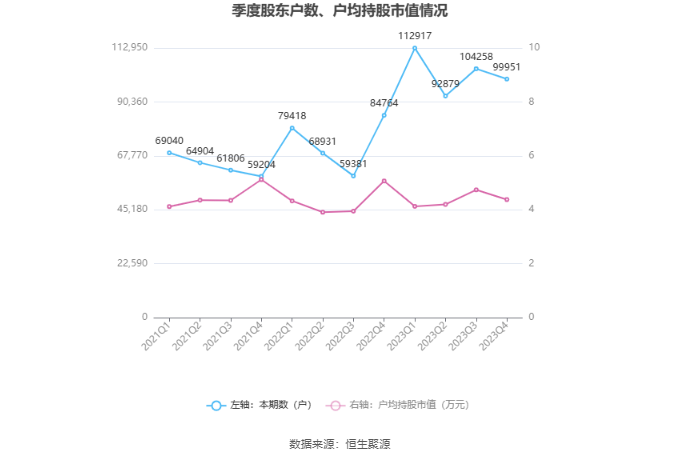

筹码集中度方面,截至2023年年末,公司股东总户数为10万户,较三季度末下降了4307户,降幅4.13%;户均持股市值由三季度末的4.74万元下降至4.38万元,降幅为7.59%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。