溢价388%!业绩巨亏资金承压,盛新锂能仍豪掷14亿收购未建成锂矿

在锂价低迷、业绩巨亏之际,锂业巨头盛新锂能(002240)却选择“逆势”加码扩张,斥资14亿、溢价388.77%收购尚未建成的木绒锂矿。行业深度调整后,锂企的资源博弈开始加速,盛新锂能此次押注扩张是否能够如愿成功?

溢价388%收购未建成锂矿

9月22日晚,盛新锂能公告称,全资子公司四川盛屯锂业有限公司拟以现金14.56亿元收购四川启成矿业有限公司21%股权。本次交易完成后,公司将直接持有启成矿业70%股权,启成矿业及其控股子公司雅江县惠绒矿业有限责任公司将纳入公司合并报表范围。

截至公告披露日,启成矿业未有实质生产经营活动。公告显示,启成矿业2025年1-8月净利润为-1.55亿元,2024年全年净利润为3531万元。截至2025年8月31日,启成矿业资产总额为23.02亿元,负债总额为1.85亿元,净资产为21.18亿元。

启成矿业的核心资产是旗下的木绒锂矿,该矿该矿位于四川省甘孜藏族自治州雅江县,已查明Li2O资源量98.96万吨,平均品位1.62%,为四川地区锂矿品位最高的矿山之一。2024年10月,木绒锂矿取得采矿许可证,生产规模为300万吨/年(折算碳酸锂当量约7.5万吨),预计将在2028年实现大规模量产,全成本预计可低至5万元/吨。

值得注意的是,根据评估报告,启成矿业总资产账面价值为19.51亿元,评估价值为74.66亿元,增值率为282.62%;净资产账面价值为14.18亿元,股东全部权益评估价值为69.34亿元,增值率为388.77%。

盛新锂能在公告中表示,启成矿业的评估值较历史交易评估值有所增加,主要因其下属锂矿探明资源量增加、采矿权证的获得及矿山开采方案的优化。本次股权收购完成后,盛新锂能将实现对启成矿业和惠绒矿业的控股,进而控制木绒锂矿,有助于尽快实现公司锂矿资源自给率的显著提升,并形成稳定可靠的资源供给体系。

2024年,盛新锂能矿端自给率约40%-50%。除了此次加码的木绒锂矿外,盛新锂能还拥有四川金川县业隆沟锂辉石矿采矿权,LiO资源量16.95万吨,平均品位1.34%,2019年投产,原矿生产规模40.5万吨/年,折合锂精矿约7.5万吨/年;津巴布韦萨比星锂钽矿项目,年产锂精矿约29万吨,原矿平均品位1.98%,为当地锂矿品位最高的在产矿山;拥有阿根廷SDLA盐湖项目的独立运营权,并投资了Pocitos、Arizaro等多个盐湖勘探项目。

上半年业绩跳水,经营现金流承压

由于此次收购交易将完全以现金支付,或将给盛新锂能的资金调度带来不小挑战。盛新锂能在公告中坦言,由于本次交易金额相对较高,公司将动用自有或自筹资金完成本次交易,短期内可能对经营现金流造成压力,存在因无法按约定支付对价而导致交易终止的风险。

从财务数据看,盛新锂能当前业绩和资金流动性承压明显。

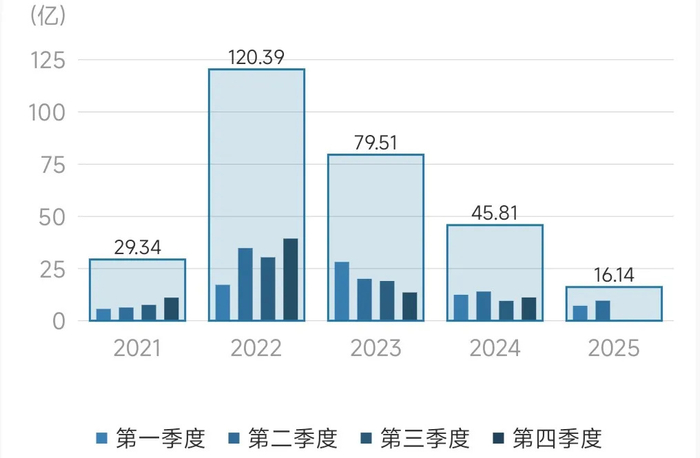

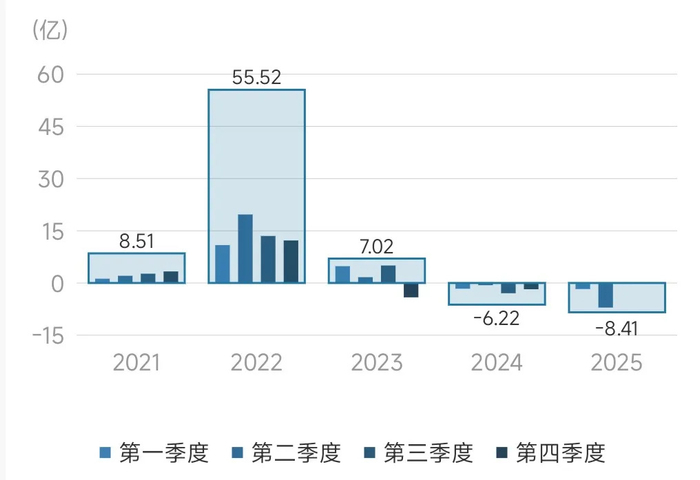

2025年上半年,公司实现营收16.14亿元,同比下降37.42%;归母净利润亏损8.41亿元,同比下降349.90%;扣非归母净利-8.9亿元,同比增亏216.30%。由于锂价下跌,2025年上半年公司毛利下滑,同时对存货计提资产减值损失4.4亿元,占利润总额43.5%,成为主要的业绩拖累项。2024年,公司全年营收已降至45.81亿元,仅为2022年营收峰值120.39亿元的约三分之一。

现金流方面,2025年上半年公司经营活动现金流净额较低 ,仅为1.78亿元,同比下降56.7%;投资活动现金流持续净流出 ,上半年净流出6.14亿元,反映出存在较大的资本支出压力。同时,公司筹资活动现金流净流入较高 ,为14.73亿元,主要用于补充流动资金和偿还债务。

此外,盛新锂能本次收购的启成矿业及其控股子公司惠绒矿业存在对外借款,债务人为其股东泰宸矿业。本次交易前,泰宸矿业持有启成矿业51%股权。截至本次交易评估基准日,借款余额为10.51亿元,泰宸矿业承诺在收到本次股权对价款后立即偿还上述借款。

截至2025年上半年末,盛新锂能资产负债率为50.42%,再创历史新高。随着后续项目建设推进,资本开支增加,债务压力或进一步上升。

锂企盈利分化,何时重回增长

当前锂行业整体仍处于周期底部,价格低迷对企业构成持续压力。华福证券指出,今年上半年锂产品价格单边下行,上半年电池级碳酸锂平均价格为7.04万元/吨,较上年同期下降32.13%,对于上游企业造成的影响尤为明显。

不过即便如此,其他头部锂矿企业通过降本增效,今年上半年盈利也多数实现增长。

“锂业双雄”之中,天齐锂业(002466)上半年归母净利润扭亏为盈,为8441.06万元,同比增长101.62%;赣锋锂业(002460)则较去年同期实现减亏,归母净利润为-5.31亿元,同比增长31.13%。此外,藏格矿业(000408)上半年实现归母净利润18亿元,同比增长38.8%;融捷股份(002192)上半年营收同比增长21.06%,归母净利润8451.09万元,同比下滑48.54%,但仍实现盈利。

相比之下,盛新锂能则出现营收利润双降,并且亏损进一步扩大,不免令人担忧。

业内普遍认为,锂产业长期逻辑依然成立,受益于新能源汽车与储能产业持续扩张,未来供需将逐步趋稳。但短期来看,行业仍需经历产能出清与价格博弈过程。在锂价低位运行背景下,资源优势和成本管控能力将成为锂企发展的关键所在。

对于盛新锂能而言,公司一方面加快布局全球优质锂矿,试图借此增强资源控制力和成本优势,构筑长期护城河;但另一方面,业绩持续下滑、财务压力加剧等现实挑战也不容忽视。作为投资者,后续关注点还是在于公司是否能够提升运营效率,加速项目落地与产出兑现,从而重返增长轨道。