6年豪掷74亿抄底亚洲最大单体锂矿,盛新锂能能否稳坐牌桌?

(来源:储能盒子)

锂行业再度迎来重磅收购消息。

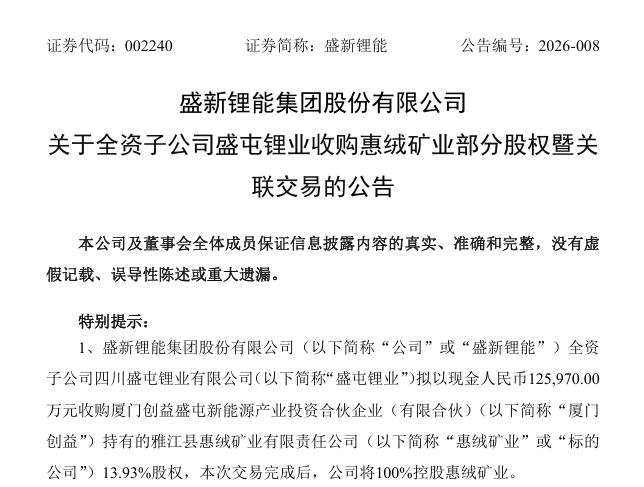

2月5日,盛新锂能发布公告,公司全资子公司四川盛屯锂业拟以现金12.6亿元,收购厦门创益盛屯新能源产业投资合伙企业持有的雅江县惠绒矿业有限责任公司13.93%股权。本次交易完成后,盛新锂能将对惠绒矿业实现100%控股,进而全面掌控其核心资产木绒锂矿。

值得一提的是,木绒锂矿是亚洲迄今探明规模最大的硬岩型单体锂矿,盛新锂能自2020年起便展开收购进程,近六年间先后四次收购木绒锂矿股权,总交易金额超74亿元。

当前全球锂行业正处于乍暖还寒的关键阶段,过去几年锂价经历深幅调整,行业周期波动显著。叠加海外资源政策变动、地缘政治等多重不确定性因素,全球锂供应链的稳定性持续受到考验,行业整体仍在震荡中寻求修复与突破。

在这样充满变数的行业环境下,盛新锂能持续重金加码核心锂矿资源,完成对木绒锂矿的全面掌控,究竟是孤注一掷的冒险抉择,还是立足产业长远、精准预判供需格局的独到布局,也将成为市场广泛关注与热议的焦点。

一、四次蚕食,盛新锂能步步为营

盛新锂能相关人士在接受经济观察报采访时曾坦言,无法完全掌握木绒锂矿这一优质资源,始终是盛新锂能的一块心病。如今完成全资控股,意味着彻底锁定这一核心锂资源。

能让盛新锂能持续紧盯、前后耗时六年重金布局的锂矿,究竟有何过人之处?

木绒锂矿坐落于四川省雅江县,地处知名的甲基卡锂铍矿床,位于亚洲“锂腰带” 核心区域,是国内锂矿资源的核心富集区,汇聚了多家锂行业头部企业。

该矿已探明矿石资源量 6109.5 万吨,查明氧化锂资源量 98.963 万吨,平均品位 1.62%,是四川地区品位最高的锂矿山之一,品位水平远超国内硬岩型锂矿平均标准,仅勘探工作就历时5年。

从产能规划来看,该矿目前仍处于建设阶段。2024 年 10 月 17 日,木绒锂矿取得自然资源部颁发的采矿许可证,开采期限为 2024 年 9 月 5 日至 2048 年 9 月 5 日,年生产规模 300 万吨。根据项目可行性研究报告,矿山基建期为 4 年,达产期(60% 生产负荷)1 年,减产期 3 年,正常生产年份(以 2030 年为例)可年产锂精矿 71.34 万吨,产能潜力突出。

不过,受前期开发投入大、建设周期长等因素影响,该矿尚未实现盈利。财务数据显示,2025 年 1 至 8 月,惠绒矿业营业收入为零,净利润亏损 1.63 亿元。

回顾盛新锂能对木绒锂矿的追逐,历时六年可谓步步为营。

2020年,盛新锂能首次嗅到木绒锂矿的潜力,通过全资子公司盛屯锂业对启成矿业增资5000万元,正式开启布局。彼时启成矿业已持有惠绒矿业部分股权,这一步相当于间接锁定了木绒锂矿的入场券。

2022年,盛新锂能开始加速发力,先后两次出手,从不同主体手中拿下惠绒矿业共计15.1%的直接股权,进一步巩固在资源端的话语权。此时累计投入逐步攀升,但更大的动作还在后面。

2025年,9月盛新锂能斥资14.56亿元收购启成矿业21%股权,借此间接持有惠绒矿业70.97%股权;同年12月,再投入20.8亿元,拿下启成矿业剩余30%股权,实现对启成矿业的100%控股,进而间接掌控惠绒矿业70.97%股权。

时间来到今年2月,盛新锂能射出临门一脚,以12.6亿元收购惠绒矿业13.93%剩余股权。至此,六年时间里盛新锂能彻底实现对惠绒矿业的100%全资控股。

二、手里有矿,心中不慌?

踏在当前的时间节点来看,盛新锂能一举拿下木绒锂矿全部股权,并非盲目布局,背后有充分且顺理成章的理由。

成立于2001年的盛新锂矿,核心业务涵盖锂矿采选、基础锂盐及金属锂产品的生产与销售。回望过去几年,盛新锂能的经营业绩与锂价周期紧密绑定。2022年,受益于碳酸锂价格飙升至历史高点,盛新锂能迎来高光时刻,当年归母净利润达到55.52亿元,创下历史最佳成绩。

不过好景不长,随着碳酸锂价格步入下行通道,公司业绩随之承压。2023年,公司实现营收79.51亿元,同比下滑33.96%;归母净利润7.02亿元,同比大幅下滑87.35%。2024年情况进一步恶化,营收降至45.81亿元,同比减少42.38%;归母净利润由盈转亏,录得6.22亿元亏损,同比下滑188.51%。

转机出现在2025年下半年。碳酸锂价格开始显现复苏迹象,此后一路震荡上行,至2026年1月已涨至17.41万元/吨,期间涨幅超过130%。

在行业景气度回升的背景下,盛新锂能完成对核心锂矿的全资控股,无疑是顺应行业趋势、保障自身供应链稳定的关键举措。

不过问题也随之而来,经过这几年锂价下行的低谷期,盛新锂能的财务状况已不复当年。

截至2025年三季度末,盛新锂能货币资金为25.6亿元,另有交易性金融资产5763万元,两项合计约26.2亿元。而仅2025年12月30日的一笔收购,就需要支付20.8亿元现金,虽然账上资金勉强能够覆盖,但支付后现金流将变得相当紧张。与此同时,公司负债率正在快速攀升,从2024年三季度的41.69%上升至2025年同期的50.34%,财务压力持续加大。

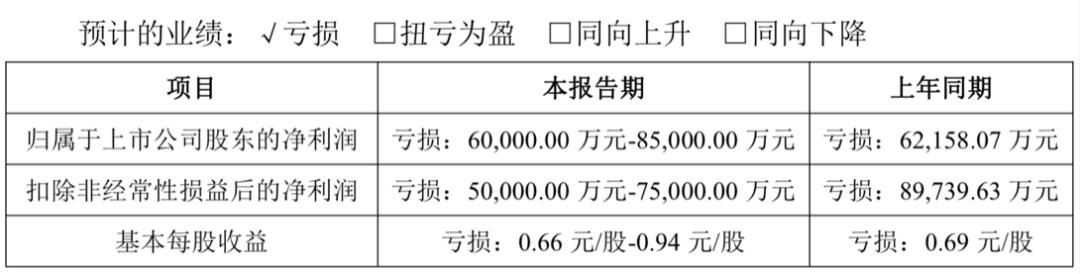

盛新锂能2025年业绩预告显示,公司归母净利润预计亏损6亿元至8.5亿元。在持续亏损的状态下,依然掏出12.6亿元现金收购惠绒矿业的少数股权,从短期来看,无疑会进一步加剧自身的现金流压力。

盛新锂能之所以敢于在业绩亏损、资金紧张的情况下豪掷千金布局锂矿,核心逻辑无疑是押注碳酸锂价格已走出低谷,未来将进入长期稳定或持续上行的新通道。

但需要注意的是,2026年碳酸锂价格走势仍存在巨大不确定性,目前市场各方对其后续走势分歧较大,并没有形成统一预期。看多者认为储能需求爆发将拉动锂价中枢上移,看空者则担忧供给释放速度超过需求增长,价格仍可能反复。

不过,即便价格预期向好,木绒锂矿的开发进度本身也存在变数。矿山开发涉及设计审批、资金投入和工程建设等多个环节,周期较长,即便建成投产,产能爬坡也需要时间。这意味着,盛新锂能重金锁定的这座亚洲最大单体锂矿,何时能真正贡献业绩,仍需观察。

三、步履不停,在波动中寻找确定性

为缓解资金压力,盛新锂能也在积极调整融资策略。2025年10月末,盛新锂能终止港股上市计划,转而启动32亿元定增。认购方阵容颇具深意:控股股东盛屯集团出资11.28亿元,另两家长期客户中创新航和华友控股分别出资9.45亿元和11.28亿元。交易完成后,中创新航和华友控股将各持股约5%和5.96%。

引入客户做股东,盛新锂能并非首次尝试。2022年,比亚迪就曾通过定增成为公司第三大股东。这种做法的意图很清晰,过绑定长期客户、建立稳定的股东合作关系,掌握可预期的交易往来,进而锁定未来的回款节点与业务执行节奏,为企业发展增添确定性。

从定增募资到持续布局锂矿,不难看出,盛新锂能的一系列操作,本质上都是在行业波动与自身财务压力的双重挑战下,努力寻找发展中的确定性。

就在实现对木绒锂矿全资控股的六天后,盛新锂能旗下盛坤矿业宣布完成对加拿大上市公司Loncor的全资收购。这笔交易耗资1.9亿美元,约合人民币13.5亿元,拿下的是非洲刚果(金)一座名为Adumbi的金矿。

据民生证券研报显示,该金矿总资源量达123.6吨,其中控制级资源量58.6吨,品位2.08克/吨;推断级资源量65吨,品位2.89克/吨。初步经济评估表明,该金矿投产后可平均年产黄金9.4吨,且建设周期仅需18个月,具备较强的经济效益潜力。

值得一提的是,在Adumbi金矿周边220公里处,全球矿业巨头巴里克黄金运营着非洲最大的金矿Kibali,其稳定的经济效益有目共睹。盛新锂能此番落子刚果(金),显然是希望在现有铜钴业务基础上,进一步拓展黄金领域布局,打造一个新的业绩增长极,为企业长远发展注入新动力。

六年深耕,74亿豪掷,盛新锂能以步步为营的布局锁定亚洲最大锂矿,又跨界落子黄金领域,试图在锂行业的周期波动中锚定发展确定性。

但牌桌之上,筹码与风险从来如影随形。财务压力的持续凸显、碳酸锂价格的未知走向、矿山开发的潜在变数,仍让这场豪赌充满挑战。

握核心锂矿资源、拓展多元增长赛道的盛新锂能,能否在行业震荡中站稳脚跟,真正将资源优势转化为业绩优势,仍有待时间给出答案。

光储热门群聊人数已满200人,扫码添加小盒子VX,即刻进群!