【开源地产|公司点评】滨江集团:半年度业绩高增,投资强度维持高位

(来源:地产冲冲冲)

半年度业绩高增,杭州优质土储助力盈利修复,维持“买入”评级

滨江集团发布2025半年度业绩预告。受结转规模提升影响,公司利润实现高增,销售排名稳居前十,投资强度超60%,拿地聚焦杭州,融资成本降至央企水平。受房地产销售市场下行影响,我们下调盈利预测,预计公司2025-2027年归母净利润为29.4、32.7、34.2亿元(原值38.3、44.1、50.1亿元),EPS为0.94、1.05、1.10元,当前股价对应PE为10.6、9.5、9.1倍。公司投资聚焦长三角优质城市,看好高价地结转后盈利修复可期,维持“买入”评级。

结转项目规模提升,半年度利润高增

公司预计2025上半年实现归母净利润16.33-19.82亿元,同比增长40%-70%;实现扣非净利润16.37-19.87亿元,同比增长44.8%-75.8%;基本每股收益0.52-0.64元/股。公司半年度业绩高增主要由于交付规模有所提升,上半年交付项目共计17个,其中杭州地区15个,其他城市2个。

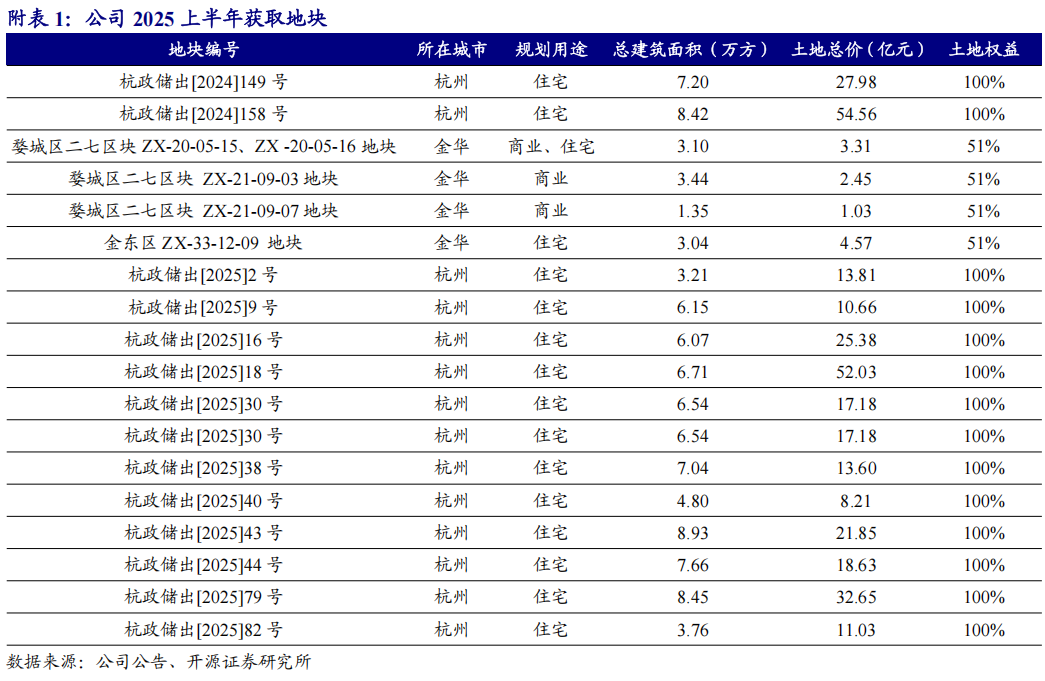

销售排名稳定前十,拿地强度维持高位

公司2025上半年实现销售金额527.5亿元,同比-9.4%,行业销售排名第十,民企排名第一。根据克而瑞数据,公司上半年在杭州全口径销售额287亿元,市占率维持第一。公司上半年在杭州和金华拿地16宗,总土地款333亿元,新增货值超542亿元,拿地强度达63%;其中在杭州拿地金额超307亿元,新增土储超84万方。截至2024年末,公司土储建面997.6万方,其中杭州占比70%,土储结构优质。

公开市场融资畅通,融资成本降至央企水平

公司2025上半年在公开市场成功发行2笔两年期中期票据及两笔1年期一般短融券,发行总规模23亿元,票面利率2.5%-3.8%。截至2025上半年末,公司综合融资成本由2024年末3.4%降至3.1%,平均融资成本持续走低,降至央企融资水平。

风险提示:销售回暖不及预期、杭州市场去化不及预期、公司拿地不及预期。

研究报告信息:

证券研究报告:《滨江集团(002244.SZ):半年度业绩高增,投资强度维持高位》

对外发布时间:2025年7月15日

报告发布机构:开源证券研究所

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

免责声明

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。