【爱建新能源】蔚蓝锂芯(002245.SZ)首次覆盖:携手Molicel拓展海外高端市场,全球份额持续提升

(来源:爱建证券研究所)

团队介绍

投资建议:首次覆盖,给予“买入”评级。我们预计公司2025–2027年归母净利润分别为■■■■■■亿元,对应PE为■■■■■■倍。考虑公司多业务协同稳健经营,海外产能有序释放,携手Molicel拓展海外高端市场,逐渐开拓BBU+机器人等新应用场景,业绩有望持续改善,给予“买入”评级。

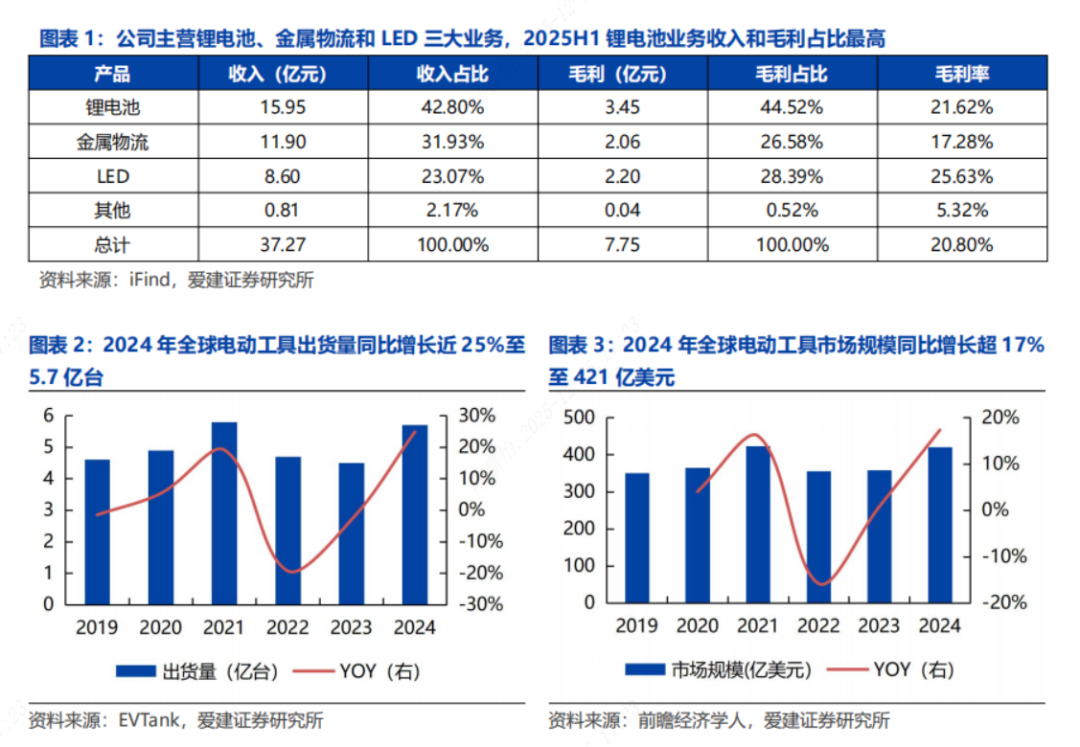

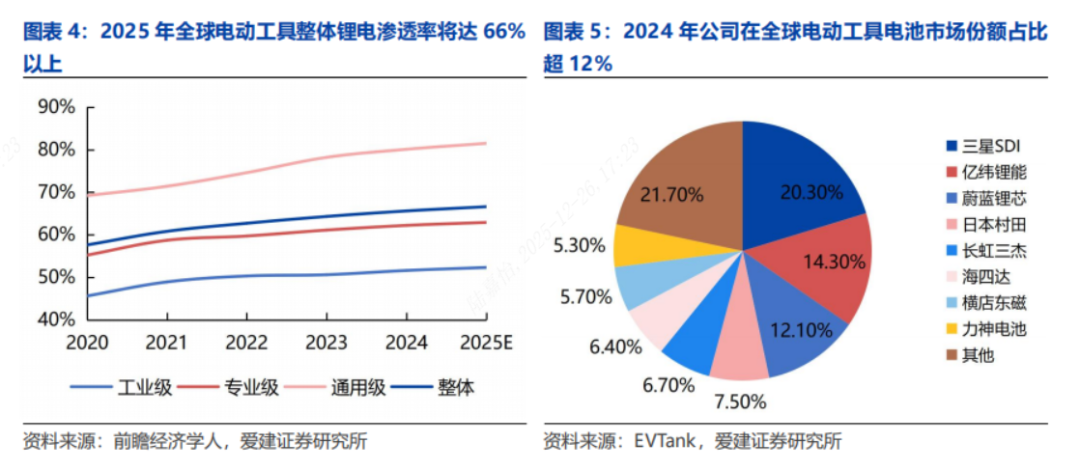

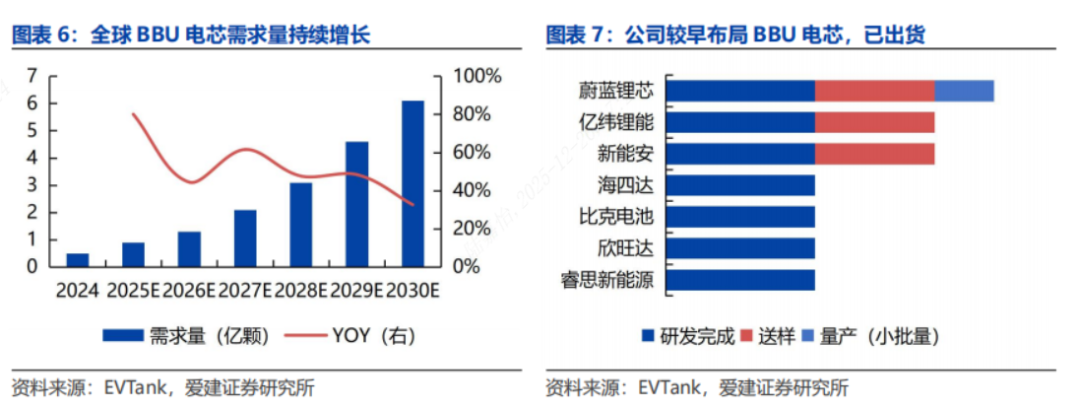

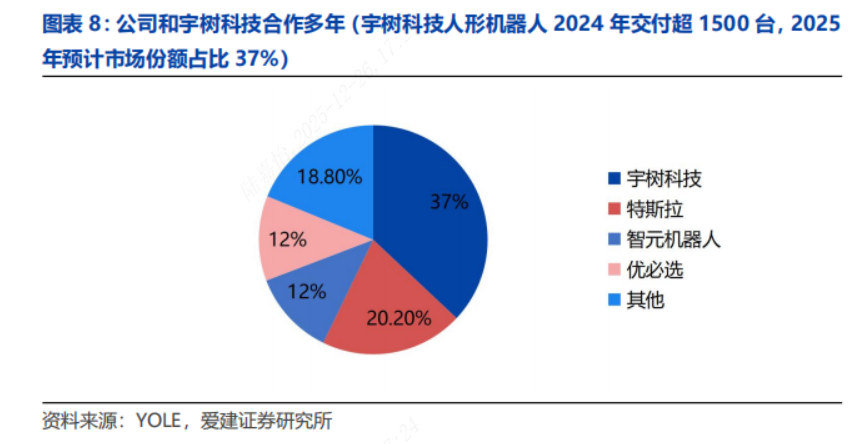

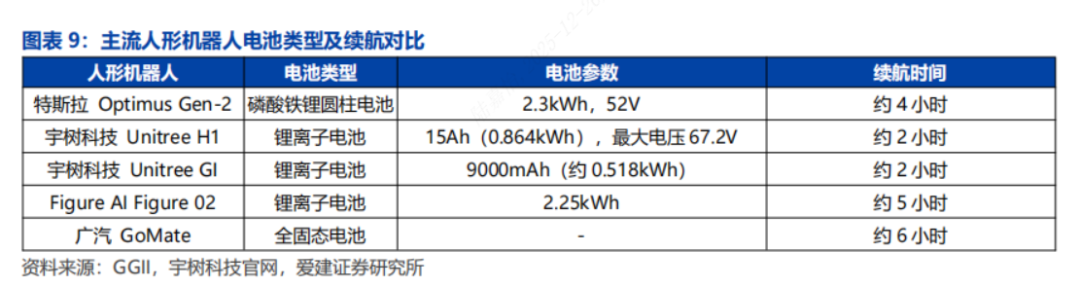

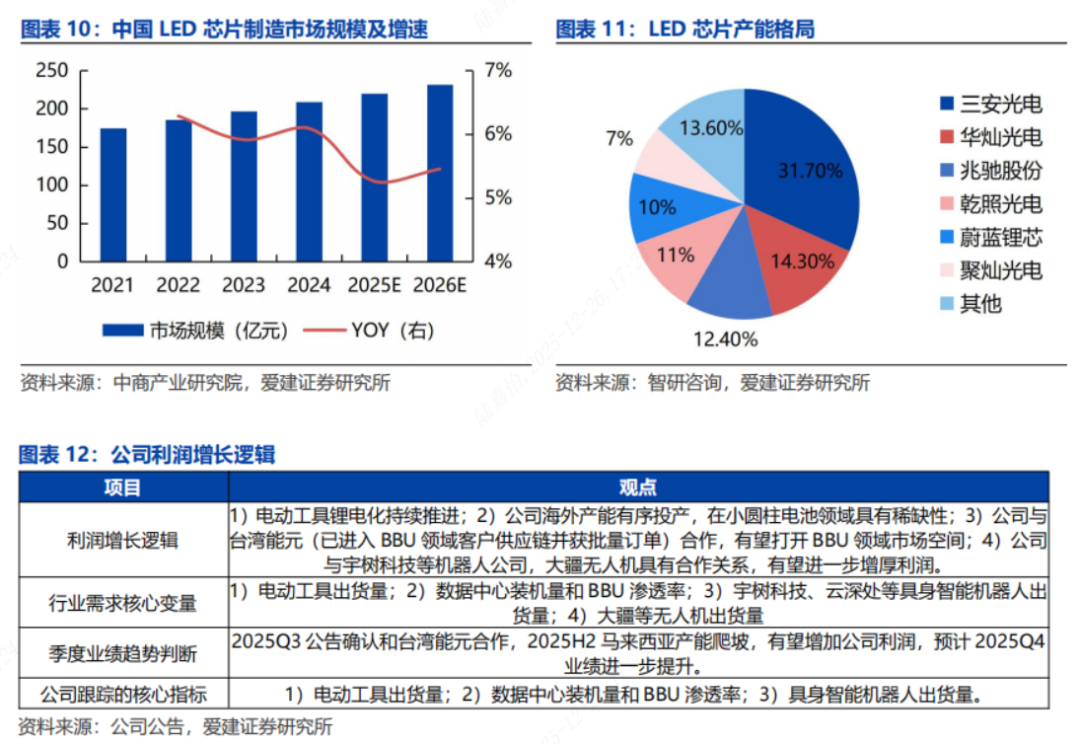

行业与公司情况:1)公司主营锂电池、金属物流和LED三大业务,公司未来的战略核心将聚焦圆柱锂电池产业,打造差异化竞争优势,布局BBU+机器人等新兴场景;LED业务实行高端化差异化战略,持续优化产品结构,盈利能力出色;公司未来增长点主要在于电动工具和智能出行电池市场和BBU+机器人等新场景;2)公司在电动工具电池领域具有强劲的市场竞争力,2024年公司在全球电动工具电池市场份额占比超12%,电动工具无绳化进程仍持续,电芯需求总体呈增长态势;3)积极切入新兴应用场景,较早布局BBU电芯,已实现小批量量产并出货,公司2025Q3确认与台湾能元(Molicel,已进入BBU领域客户供应链并获批量订单)合作,有望进一步打开市场,公司已为宇树、云深处等机器人、大疆无人机供应锂电池电芯;4)公司在LED领域盈利能力出色,坚持高端化差异化战略,持续优化产品结构,2025H1公司LED业务毛利率最高。

有别于大众的认识:1)市场认为国际贸易环境和美国关税政策会影响公司运营,影响公司盈利能力。我们认为公司产品直接出口美国非常少,基本都是FOB,且公司马来西亚工厂投产,在电动工具电芯领域具有稀缺性,关税政策对公司盈利能力影响较小;2)市场认为电动工具电芯领域市场规模较小,公司成长空间有限。我们认为电动工具锂电化是行业趋势,市场空间逐步加大,公司携手Molicel拓展海外高端市场,逐渐推动BBU和机器人等新应用场景,能够进一步加大公司成长空间。

关键假设点:1)锂电池:假设2025-2027年收入增长率分别为40%/32%/30%,毛利率分别为22%/23%/24%;2)金属物流:假设2025-2027年收入增长率分别为10%/8%/6%,毛利率分别为17%/17%/17%;3)LED:假设2025-2027年收入增长率分别为12%/13%/12%,毛利率分别为25%/25%/25%。

催化剂:1)深化和Molicel合作;2)海外产能逐步释放;3)新应用场景进入业绩收获期。

风险提示:1)全球贸易壁垒加剧的风险;2)市场竞争加剧风险;3)新应用场景拓展进度不及预期风险。

文章来源

本文节选自:2025年12月17日发布的《蔚蓝锂芯(002245.SZ)首次覆盖:携手Molicel拓展海外高端市场,全球份额持续提升》

分析师 朱攀

执业证书编号 S0820525070001

如需全文,请联系爱建新能源团队或对口销售。

风险提示

1)全球贸易壁垒加剧的风险:全球部分国家或地区陆续出台了贸易保护措施,来推动本土企业的安全发展,全球贸易壁垒有逐步加剧趋势,可能对公司全球化布局产生不利影响,影响公司盈利能力。

2)市场竞争加剧风险:锂电池行业参与公司较多,技术迭代较快,如果市场竞争进一步加剧且公司未能有效应对,会对公司盈利能力产生影响。

3)新应用场景拓展进度不及预期风险:公司积极布局BBU、机器人等新应用场景,若进度不及预期,将会对公司盈利能力产生一定影响。

免责声明

爱建证券有限责任公司(下称“爱建证券”)已获中国证监会许可的证券投资咨询业务资格,本订阅号不是爱建证券研究报告发布平台,所载内容均节选自于爱建证券已正式发布的研究报告,所推送观点和信息仅供爱建证券研究服务客户参考,完整的投资观点应以爱建证券研究所发布的完整报告为准。若您非爱建证券研究服务客户,请勿订阅、接受、转载或使用本平台中的任何信息。爱建证券不会因订阅本平台的行为或者收到、阅读本公众号推送内容而视为客户。任何未经爱建证券同意或授权而对本平台内容进行复制、转发或其他类似不当行为均被严格禁止。对于使用本平台包含信息所引起的后果,爱建证券概不承担任何责任。

法律声明

本平台为爱建证券有限责任公司研究所(下称“爱建研究”)依法设立、运营的唯一官方订阅号。根据《证券期货投资者适当性管理办法》,本微信平台所载内容仅供爱建证券客户中专业投资者参考使用。若您非爱建证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。爱建证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户需以爱建证券研究所发布的完整报告为准。