大洋电机:2023年净利润同比增长47.57% 拟10派1.3元

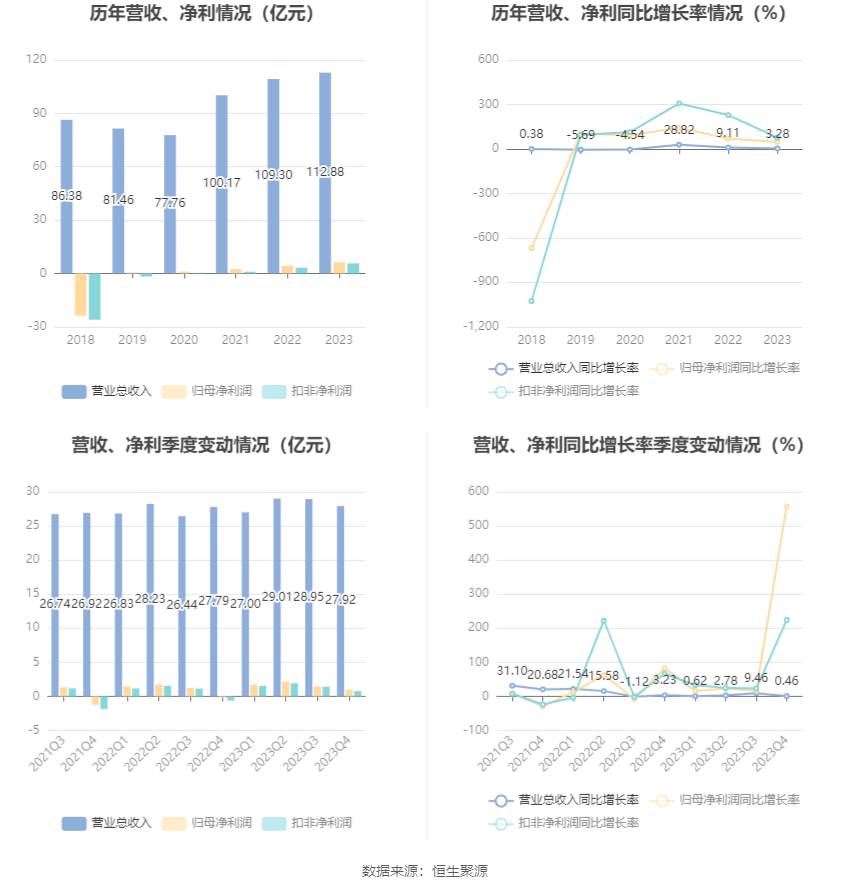

中证智能财讯 大洋电机(002249)4月23日披露2023年年报。2023年,公司实现营业总收入112.88亿元,同比增长3.28%;归母净利润6.30亿元,同比增长47.57%;扣非净利润5.65亿元,同比增长75.73%;经营活动产生的现金流量净额为19.40亿元,同比增长36.05%;报告期内,大洋电机基本每股收益为0.26元,加权平均净资产收益率为7.41%。公司2023年年度利润分配预案为:拟向全体股东每10股派1.3元(含税)。

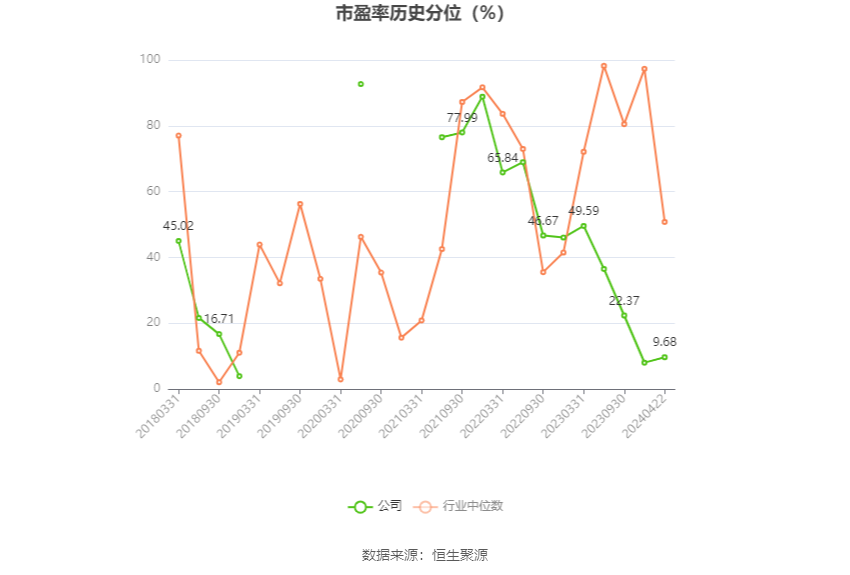

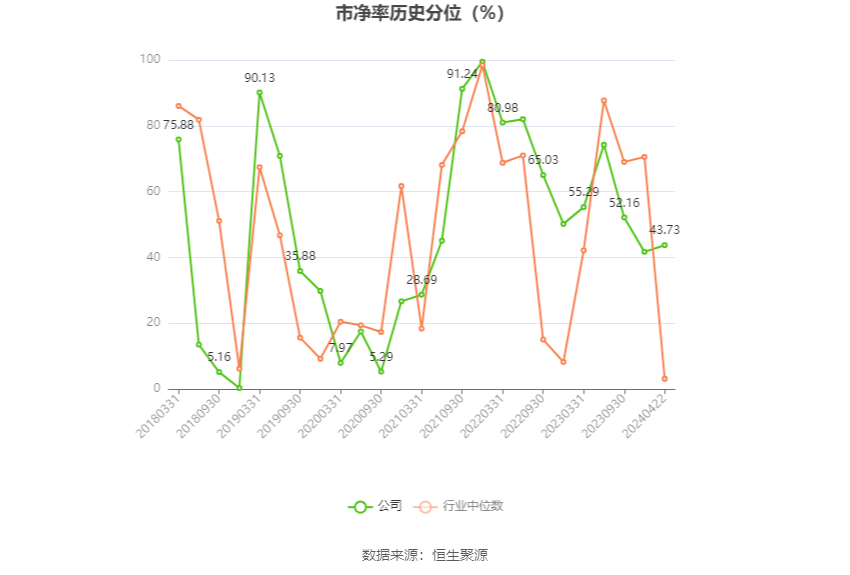

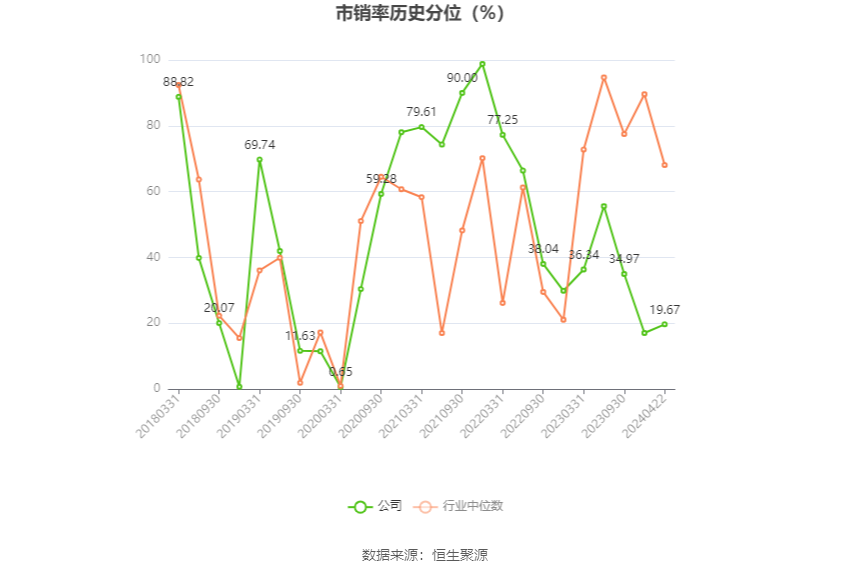

以4月22日收盘价计算,大洋电机目前市盈率(TTM)约为19.15倍,市净率(LF)约为1.39倍,市销率(TTM)约为1.07倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,大洋电机近三年营业总收入复合增长率为13.23%,在电机Ⅲ行业已披露2023年数据的12家公司中排名第3。近三年净利润复合年增长率为82.63%,排名1/12。

年报称,公司致力于成为全球电机及驱动控制系统绿色智能解决方案领域的卓越供应商,为全球客户提供安全、环保、高效的电机驱动系统解决方案,是一家拥有“建筑及家居电器电机、新能源汽车动力总成系统、车辆旋转电器、氢燃料电池系统及其关键零部件”等产品,集“高度自主研发、精益制造、智慧营销”为一体的高新技术企业。

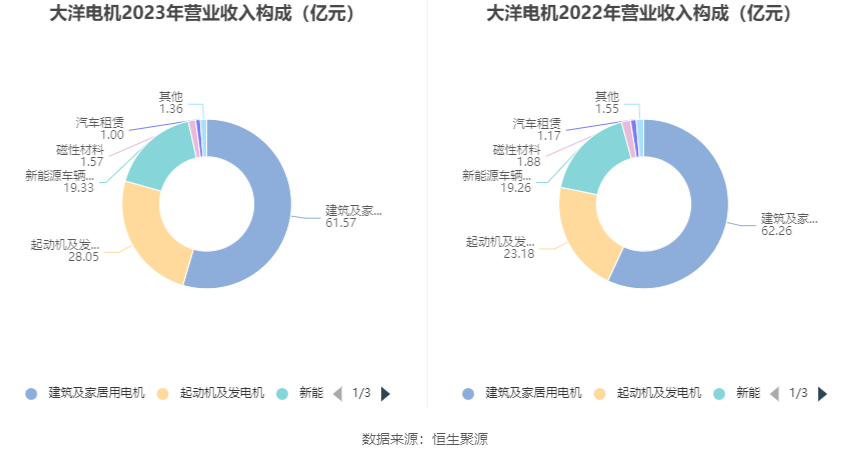

分产品来看,2023年公司主营业务中,建筑及家居用电机收入61.57亿元,同比下降1.11%,占营业收入的54.54%;起动机及发电机收入28.05亿元,同比增长21.03%,占营业收入的24.85%;新能源车辆动力总成系统收入19.33亿元,同比增长0.36%,占营业收入的17.13%。

截至2023年末,公司员工总数为11464人,人均创收98.47万元,人均创利5.50万元,人均薪酬13.38万元,较上年同期分别增长5.38%、50.58%、12.93%。

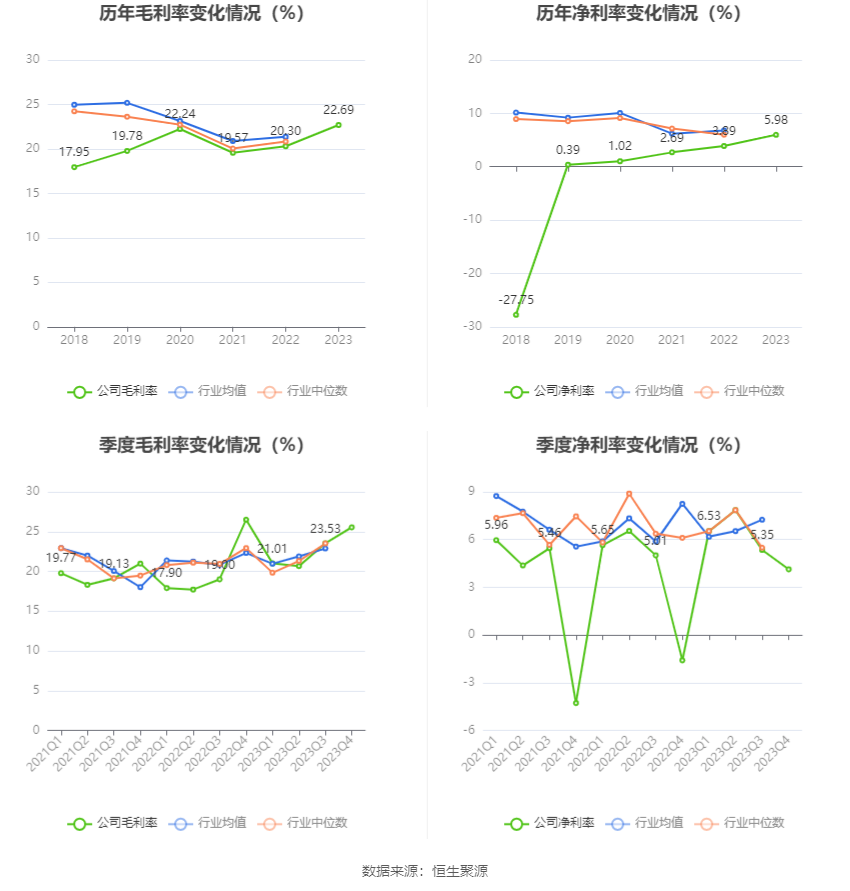

2023年,公司毛利率为22.69%,同比上升2.39个百分点;净利率为5.98%,较上年同期上升2.09个百分点。从单季度指标来看,2023年第四季度公司毛利率为25.55%,同比下降0.95个百分点,环比上升2.02个百分点;净利率为4.13%,较上年同期上升5.72个百分点,较上一季度下降1.22个百分点。

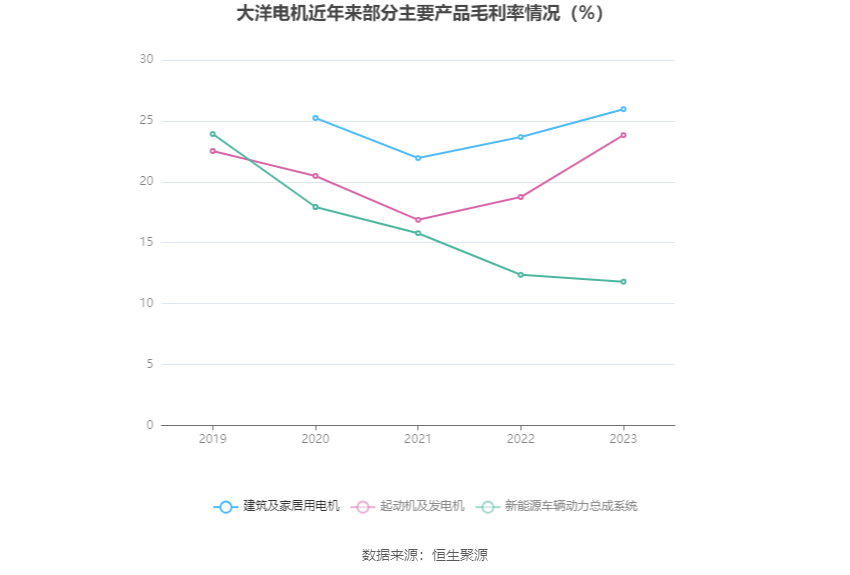

分产品看,建筑及家居用电机、起动机及发电机、新能源车辆动力总成系统2023年毛利率分别为25.96%、23.83%、11.80%。

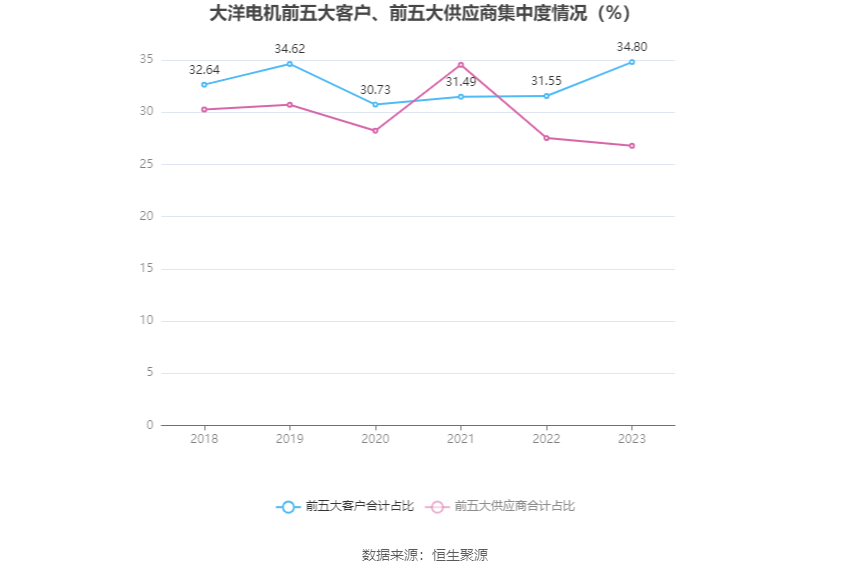

报告期内,公司前五大客户合计销售金额39.35亿元,占总销售金额比例为34.80%,公司前五名供应商合计采购金额18.93亿元,占年度采购总额比例为26.79%。

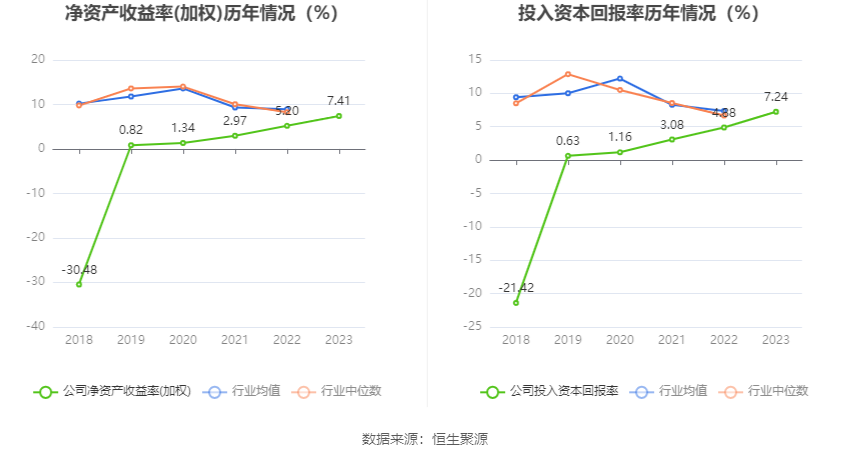

数据显示,2023年公司加权平均净资产收益率为7.41%,较上年同期增长2.21个百分点;公司2023年投入资本回报率为7.24%,较上年同期增长2.36个百分点。

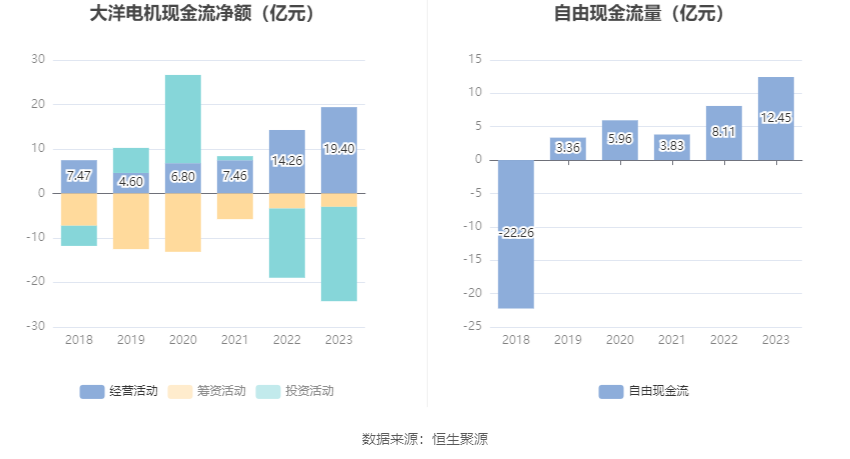

2023年,公司经营活动现金流净额为19.40亿元,同比增长36.05%;筹资活动现金流净额-3.02亿元,同比增加3664.17万元;投资活动现金流净额-21.22亿元,上年同期为-15.58亿元。

进一步统计发现,2023年公司自由现金流为12.45亿元,相比上年同期增长53.62%。

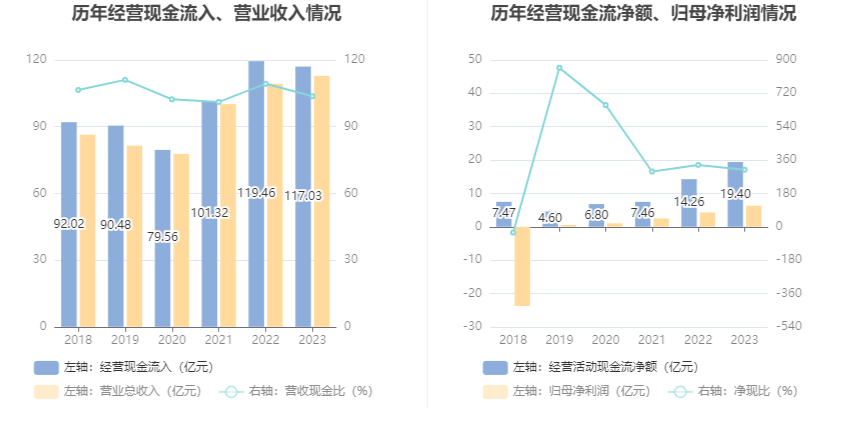

2023年,公司营业收入现金比为103.68%,净现比为307.84%。

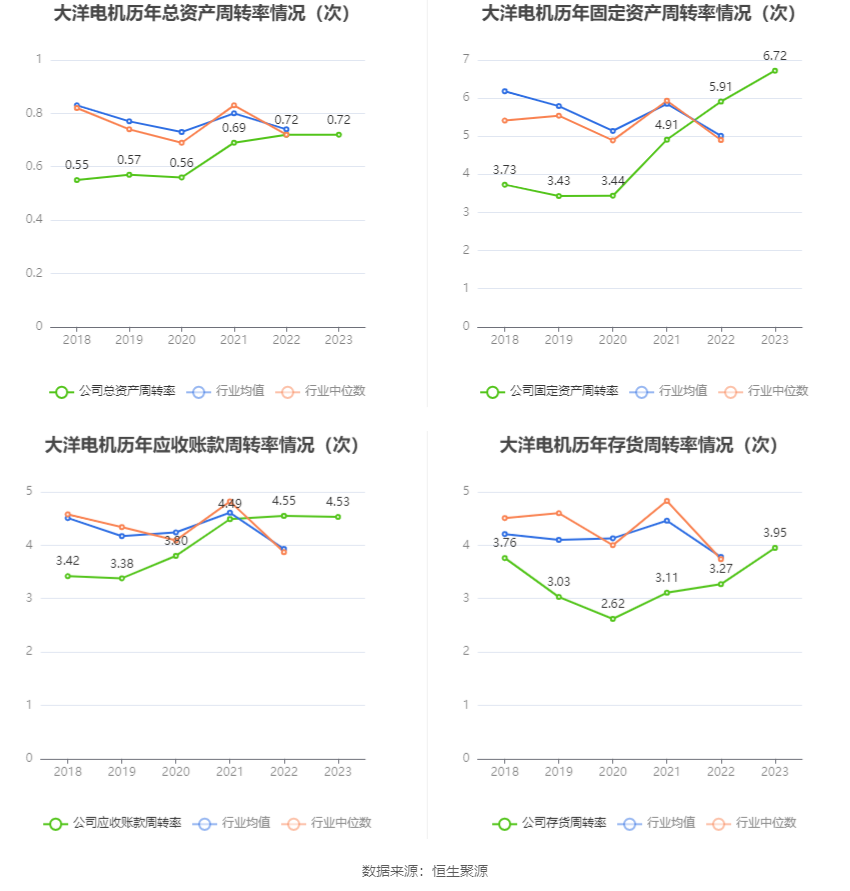

营运能力方面,2023年,公司公司总资产周转率为0.72次,上年同期为0.72次(2022年行业平均值为0.74次,公司位居同行业10/21);固定资产周转率为6.72次,上年同期为5.91次(2022年行业平均值为5.01次,公司位居同行业9/21);公司应收账款周转率、存货周转率分别为4.53次、3.95次。

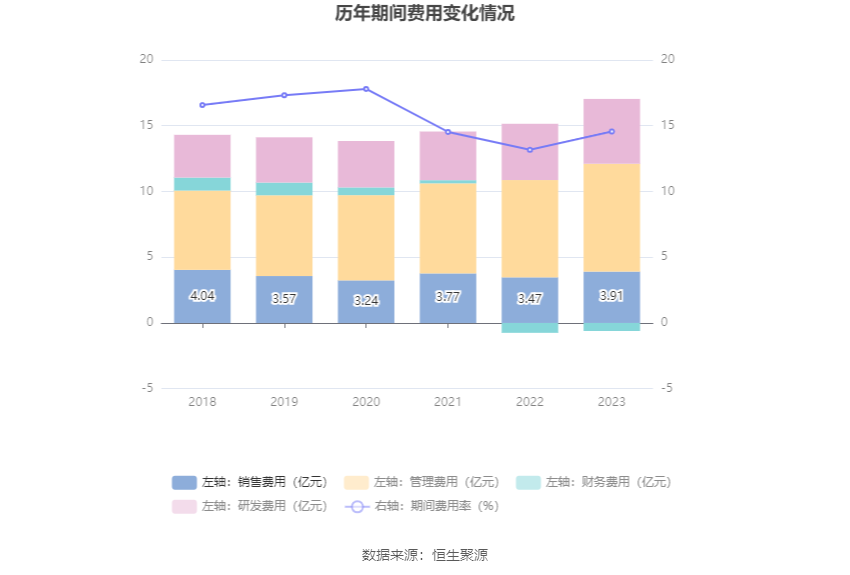

2023年,公司期间费用为16.43亿元,同比增长2.04亿元;期间费用率为14.56%,同比增长1.39个百分点。其中,销售费用同比增长12.77%,管理费用同比增长10.81%,研发费用同比增长15.29%,财务费用-6078.5万元,去年同期-7520.63万元。

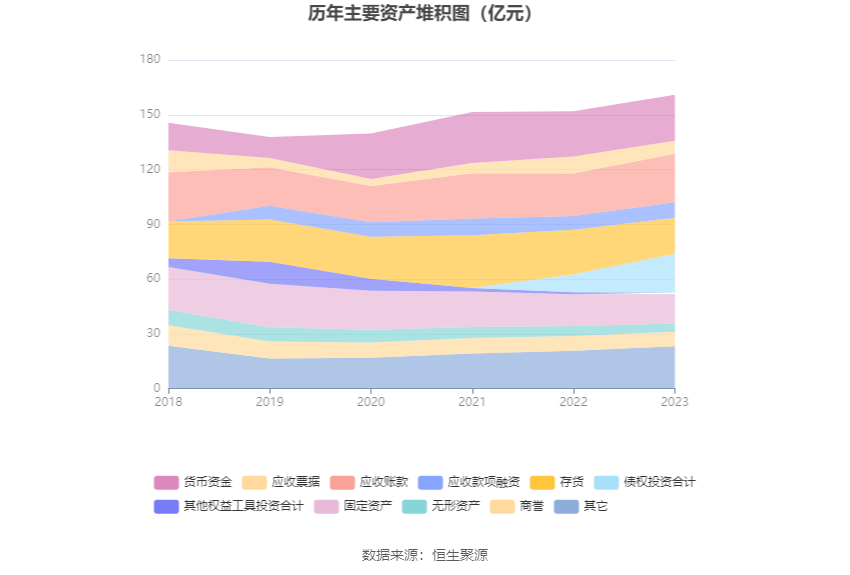

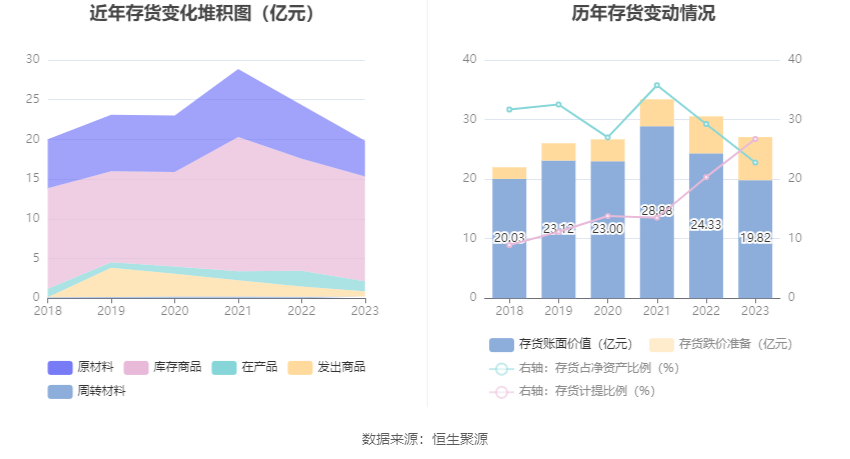

资产重大变化方面,截至2023年年末,公司债权投资合计较上年末增加112.47%,占公司总资产比重上升6.58个百分点;存货较上年末减少18.54%,占公司总资产比重下降3.70个百分点;应收票据较上年末减少23.96%,占公司总资产比重下降1.74个百分点;固定资产较上年末减少7.76%,占公司总资产比重下降1.48个百分点。

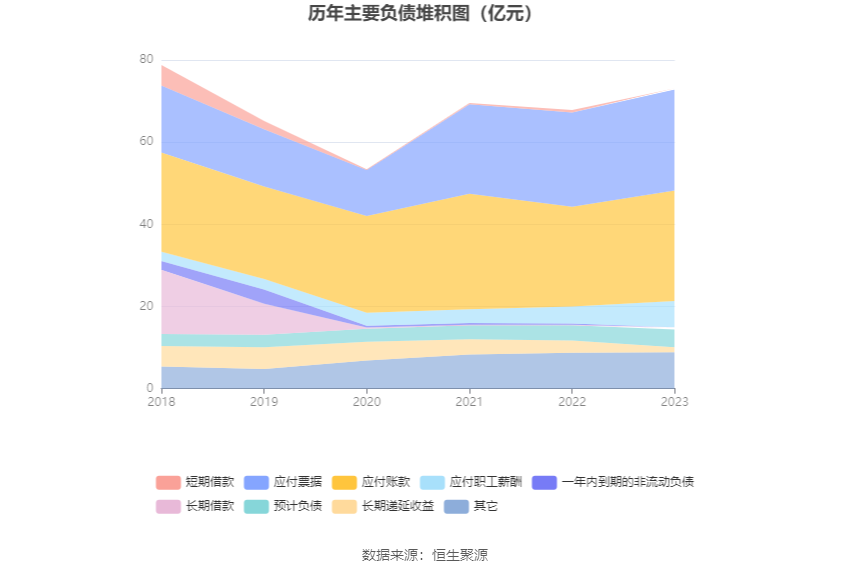

负债重大变化方面,截至2023年年末,公司应付账款较上年末增加10.73%,占公司总资产比重上升0.72个百分点;应付职工薪酬较上年末增加55.35%,占公司总资产比重上升1.26个百分点;长期递延收益较上年末减少57.30%,占公司总资产比重下降1.15个百分点;应付票据较上年末增加7.24%,占公司总资产比重上升0.19个百分点。

从存货变动来看,截至2023年年末,公司存货账面价值为19.82亿元,占净资产的22.78%,较上年末减少4.51亿元。其中,存货跌价准备为7.24亿元,计提比例为26.74%。

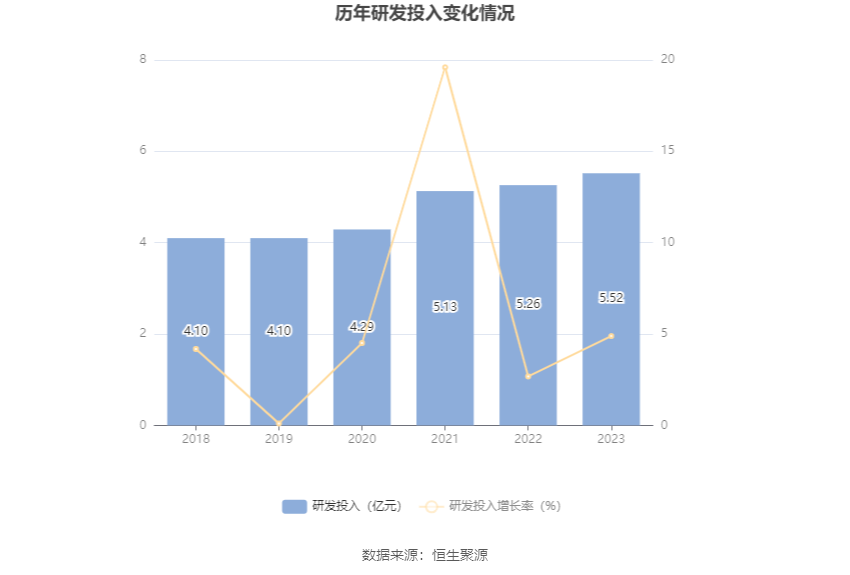

2023年全年,公司研发投入金额为5.52亿元,同比增长4.89%;研发投入占营业收入比例为4.89%,相比上年同期上升0.07个百分点。此外,公司全年研发投入资本化率为0。

年报称,公司高度重视技术研发,多年来不断开展技术创新,完善战略布局,在“碳达峰、碳中和”及节能环保、产业升级大方向的指引下,不断加大对高效智能电机、IPM多级转子电机、新能源汽车动力总成系统及氢燃料电池系统的研发投入,并在中山、上海、深圳、武汉、潍坊、芜湖、韶关、底特律、伦敦等地设立了研发中心,使公司技术一直保持在行业的前沿,研发量产的相关产品,如EC风机、半封闭压缩机专用电机、800V碳化硅控制器、“三合一”扁线电驱动总成、增程器发电机系统、氢燃料电池系统及其关键零部件等,均在行业内处于技术领先地位。截至2023年12月31日,公司累计申请专利3991项,包括PCT专利355项,授权3053项,其中授权有效专利2160项(含发明625项)。

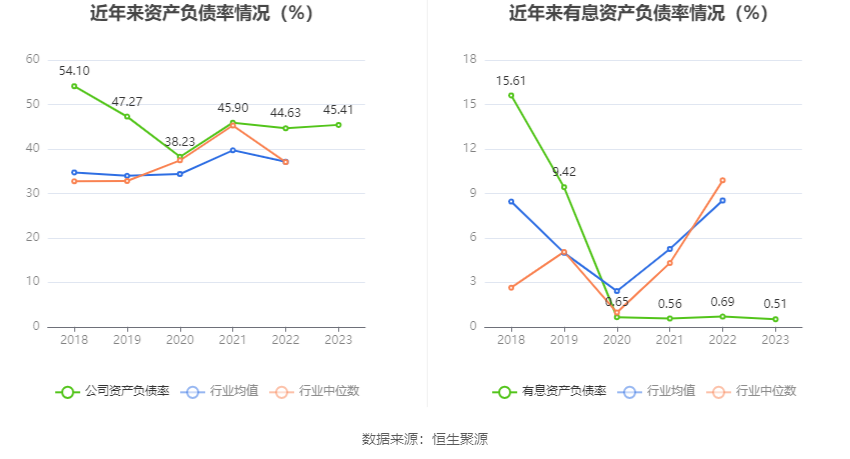

在偿债能力方面,公司2023年年末资产负债率为45.41%,相比上年末上升0.78个百分点;有息资产负债率为0.51%,相比上年末下降0.18个百分点。

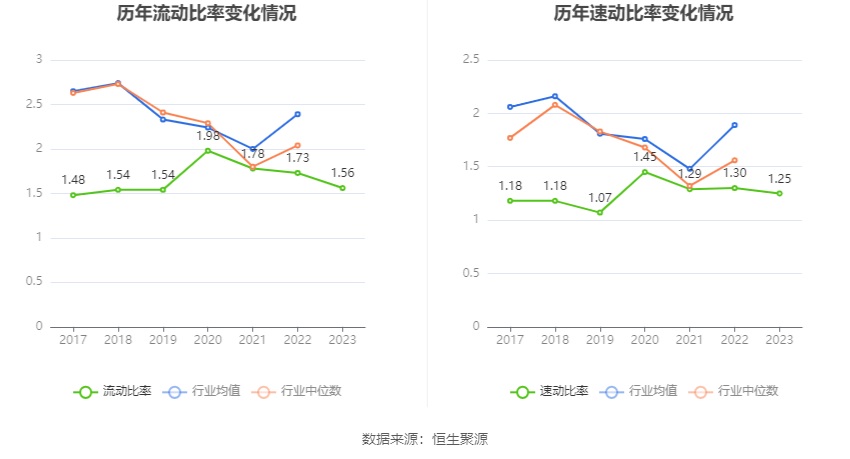

2023年,公司流动比率为1.56,速动比率为1.25。

年报显示,2023年年末公司十大流通股东中,持股最多的为鲁楚平,占比6.40%。十大流通股东名单相比2023年三季报维持不变。在具体持股比例上,贡俊、香港中央结算有限公司、石河子市庞德大洋股权投资合伙企业(有限合伙)、熊杰明持股有所上升,鲁楚平、徐海明、平安基金-浦发银行-平安大华浦发广州汇垠澳丰8号特定客户资产管理计划、程建华、宁波韵升股份有限公司、鲁三平持股有所下降。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。