大洋电机:2024年上半年净利润同比增长15.57% 拟10派0.6元

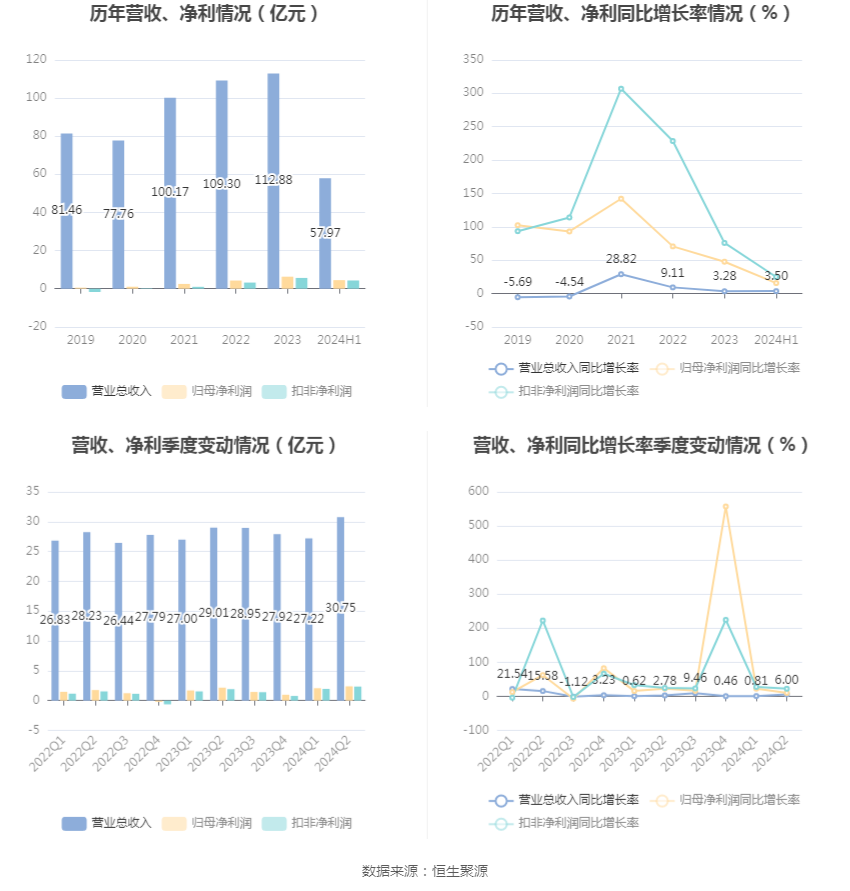

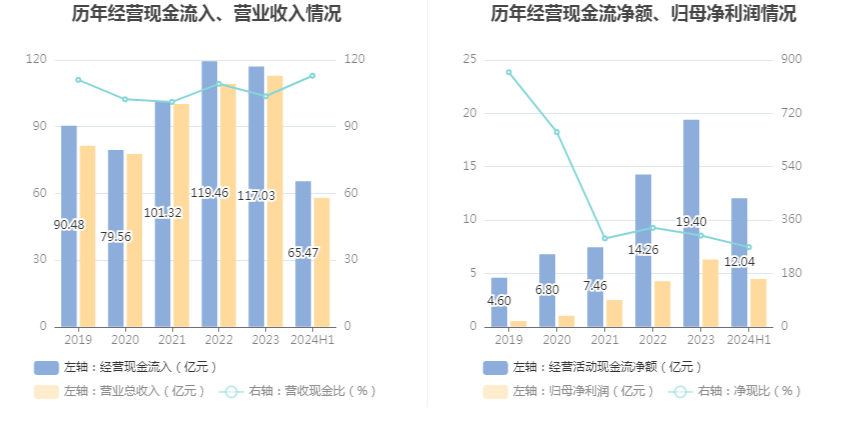

中证智能财讯 大洋电机(002249)8月27日披露2024年半年度报告。2024年上半年,公司实现营业收入57.97亿元,同比增长3.50%;归母净利润4.48亿元,同比增长15.57%;扣非净利润4.31亿元,同比增长24.69%;经营活动产生的现金流量净额为12.04亿元,同比增长44.12%;报告期内,大洋电机基本每股收益为0.19元,加权平均净资产收益率为5.01%。公司2024年半年度分配预案为:拟向全体股东每10股派现0.6元(含税)。

公告称,公司营业收入变化主要由于报告期内公司建筑及家居用电机业务板块与传统起动机及发电机业务板块的销售收入取得一定的增长。

以8月26日收盘价计算,大洋电机目前市盈率(TTM)约为15.55倍,市净率(LF)约为1.22倍,市销率(TTM)约为0.94倍。

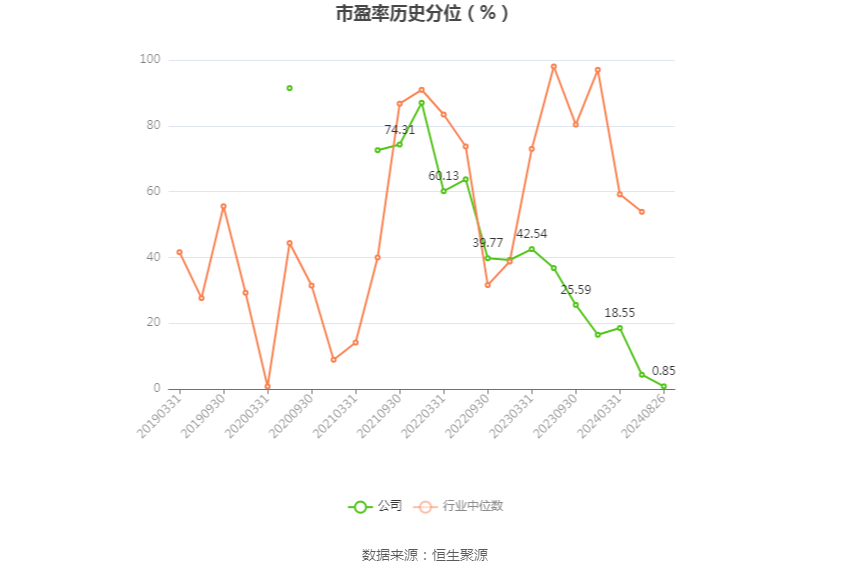

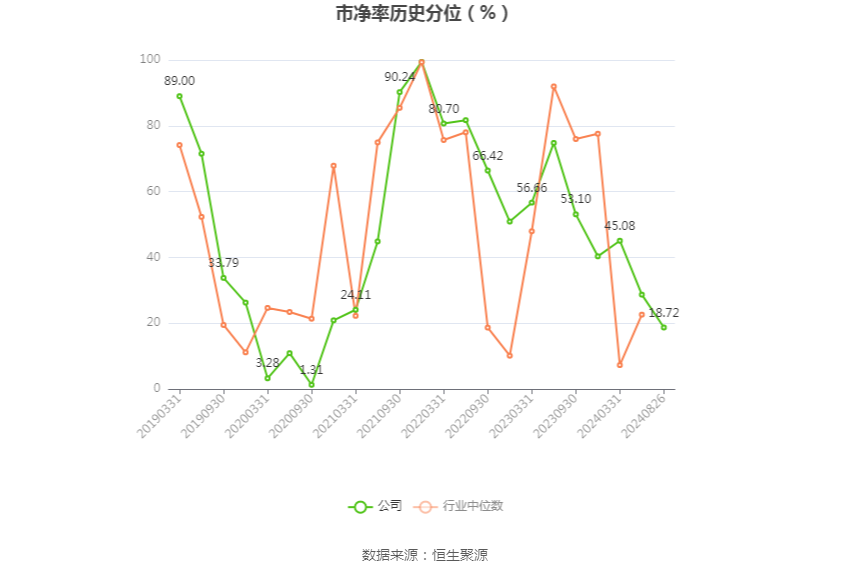

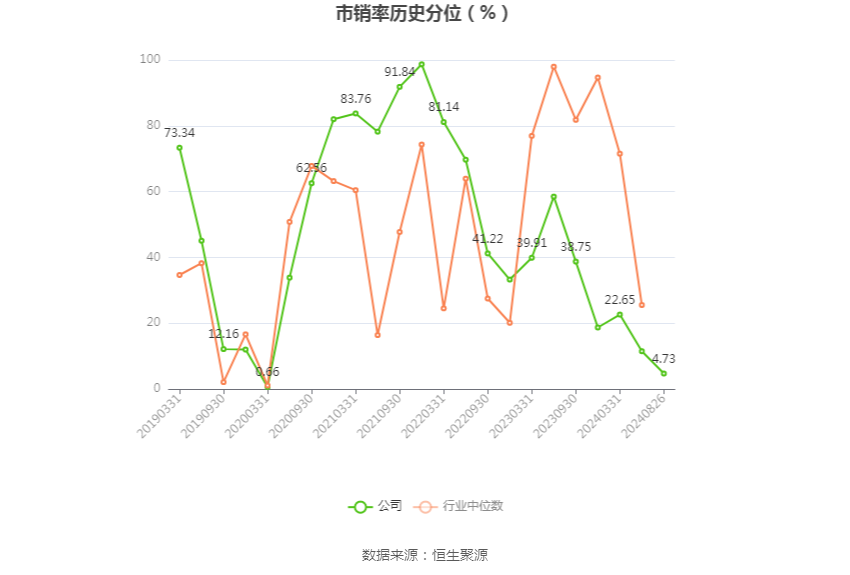

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

根据半年报,公司第二季度实现营业总收入30.75亿元,同比增长6.00%,环比增长12.99%;归母净利润2.39亿元,同比增长10.09%,环比增长14.86%;扣非净利润2.35亿元,同比增长22.28%,环比增长19.70%。

资料显示,公司致力于成为全球电机及驱动控制系统绿色环保解决方案领域的卓越供应商,为全球客户提供安全、环保、高效的电机驱动系统解决方案,是一家拥有“建筑及家居电器电机、新能源汽车动力总成系统、车辆旋转电器、氢燃料电池系统及其关键零部件”等产品,集“高度自主研发、精益制造、智慧营销”为一体的高新技术企业。

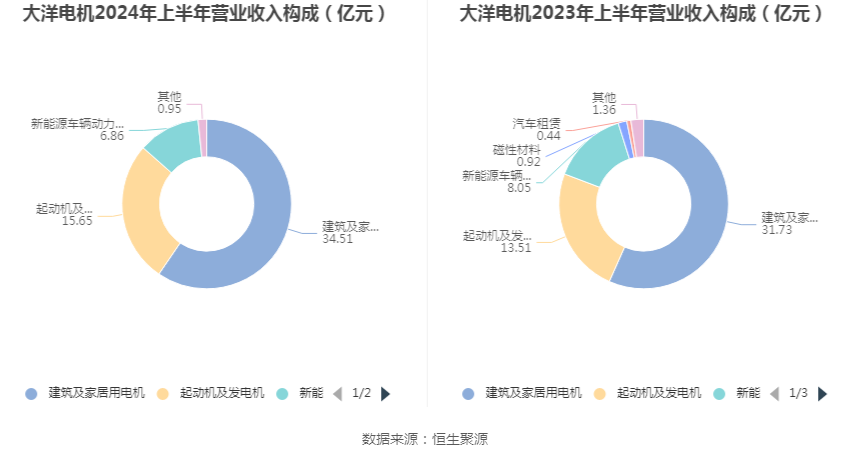

分产品来看,2024年上半年公司主营业务中,建筑及家居用电机收入34.51亿元,同比增长8.79%,占营业收入的59.54%;起动机及发电机收入15.65亿元,同比增长15.84%,占营业收入的26.99%;新能源车辆动力总成系统收入6.86亿元,同比下降14.74%,占营业收入的11.84%。

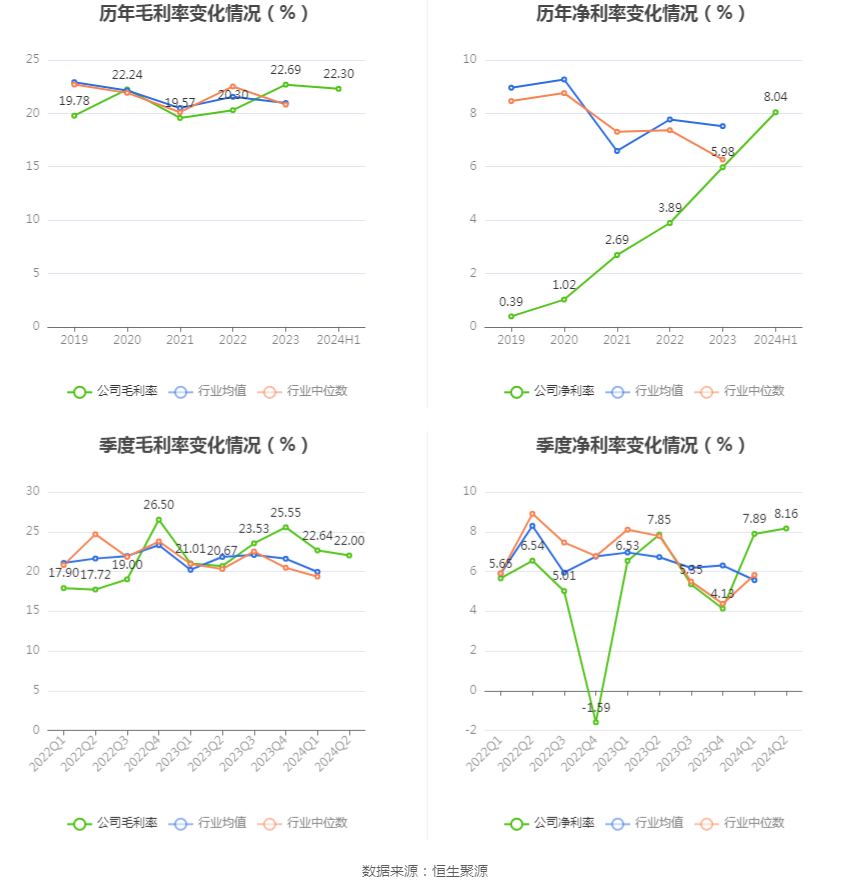

2024年上半年,公司毛利率为22.30%,同比上升1.46个百分点;净利率为8.04%,较上年同期上升0.82个百分点。从单季度指标来看,2024年第二季度公司毛利率为22.00%,同比上升1.33个百分点,环比下降0.64个百分点;净利率为8.16%,较上年同期上升0.31个百分点,较上一季度上升0.27个百分点。

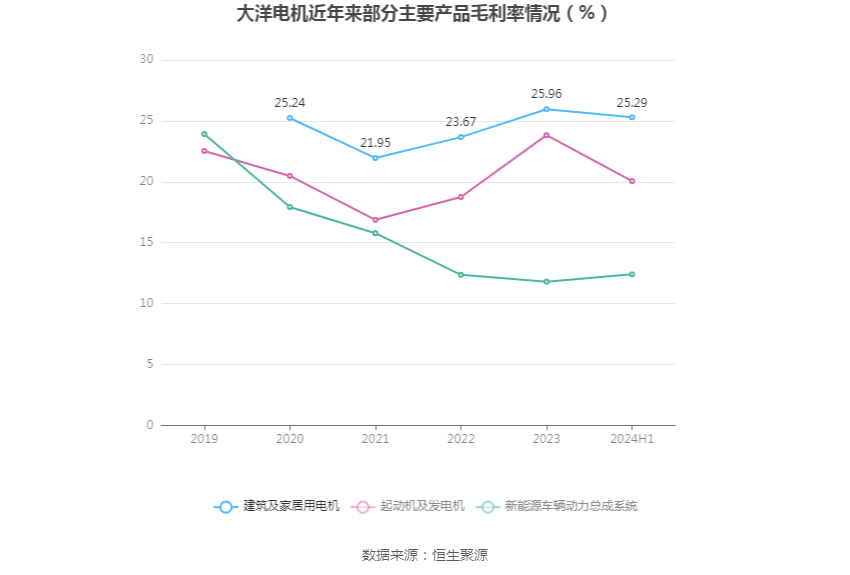

分产品看,建筑及家居用电机、起动机及发电机、新能源车辆动力总成系统2024年上半年毛利率分别为25.29%、20.06%、12.40%。

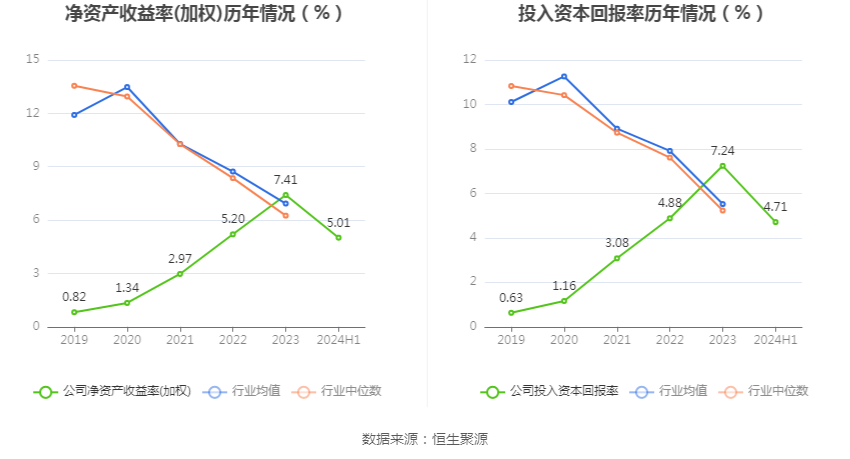

数据显示,2024年上半年公司加权平均净资产收益率为5.01%,较上年同期增长0.45个百分点;公司2024年上半年投入资本回报率为4.71%,较上年同期增长0.40个百分点。

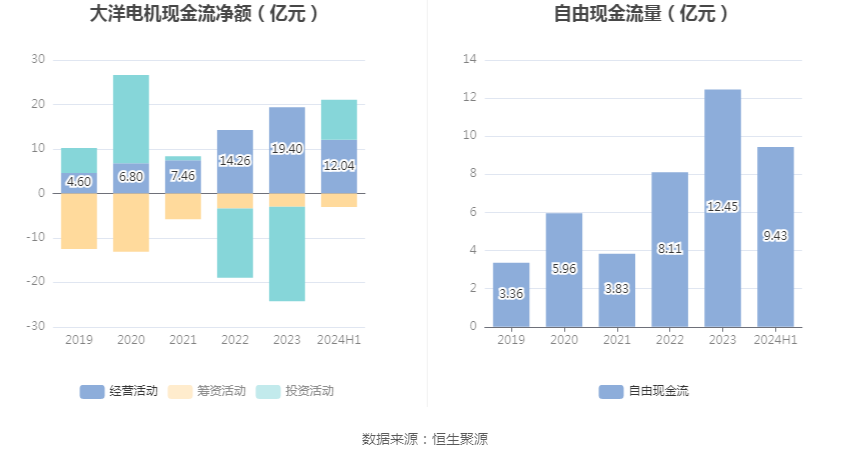

2024年上半年,公司经营活动现金流净额为12.04亿元,同比增长44.12%,主要系公司本期加强应收账款的回收相应销售商品收到的现金增加影响所致;筹资活动现金流净额-3.07亿元,同比减少1.29亿元,主要系公司本期向银行融资取得的现金减少以及分红金额增加影响所致;投资活动现金流净额9.04亿元,上年同期为-8.28亿元,主要系公司本期收回理财产品收到的现金多于购买银行理财产品支付的现金以及远期外汇合约到期收回的现金增加影响所致。

进一步统计发现,2024年上半年公司自由现金流为9.43亿元,相比上年同期下降6.76%。

2024年上半年,公司营业收入现金比为112.93%,净现比为268.85%。

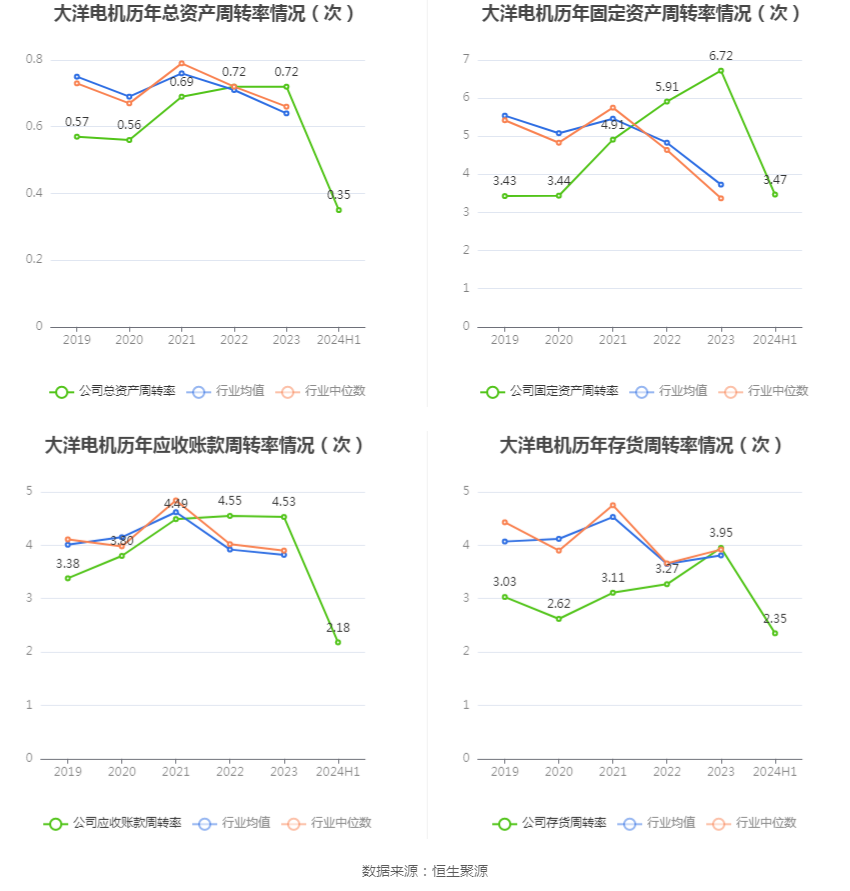

营运能力方面,2024年上半年,公司公司总资产周转率为0.35次,上年同期为0.37次(2023年上半年行业平均值为0.31次,公司位居同行业8/24);固定资产周转率为3.47次,上年同期为3.25次(2023年上半年行业平均值为2.02次,公司位居同行业5/24);公司应收账款周转率、存货周转率分别为2.18次、2.35次。

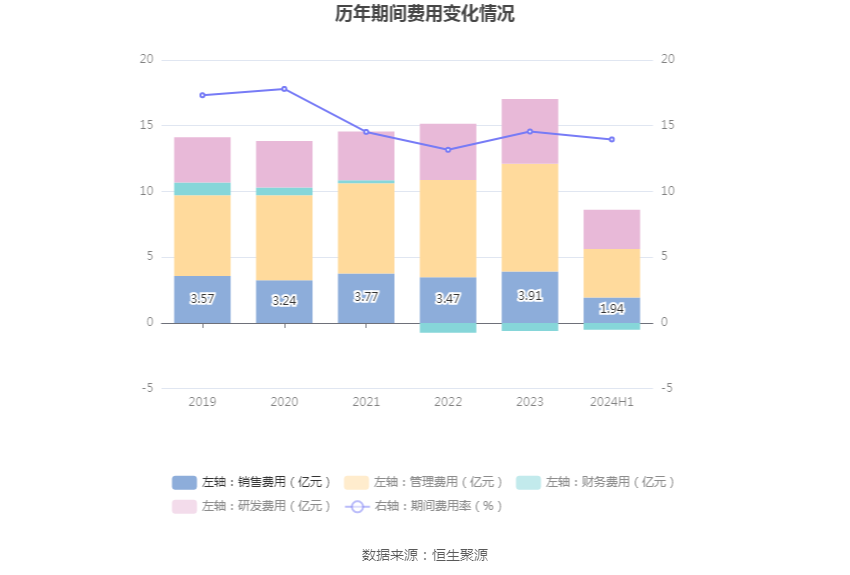

2024年上半年,公司期间费用为8.10亿元,较上年同期增加1.26亿元;期间费用率为13.96%,较上年同期上升1.75个百分点。其中,销售费用同比增长7.06%,管理费用同比增长14.04%,研发费用同比增长11.32%,财务费用由去年同期的-8862.27万元变为-5147.70万元。

资料显示,销售费用的变动主要因为公司质量保证金、员工薪酬等增加影响;管理费用的变动主要因为受公司员工薪酬、差旅费及招待费等增加影响;财务费用的变动主要因为本期汇兑收益减少影响。

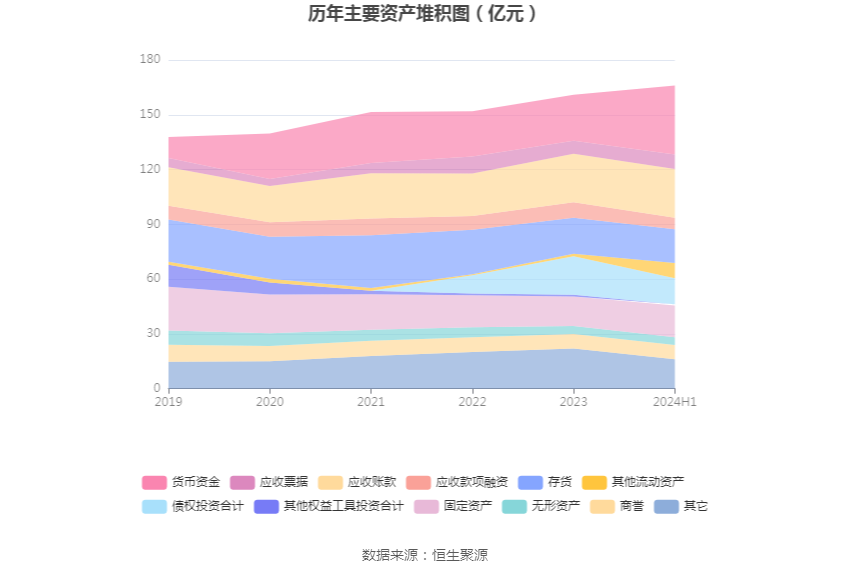

资产重大变化方面,截至2024年上半年末,公司货币资金较上年末增加50.15%,占公司总资产比重上升7.11个百分点;债权投资合计较上年末减少32.83%,占公司总资产比重下降4.58个百分点;其他流动资产较上年末增加555.95%,占公司总资产比重上升4.26个百分点;交易性金融资产较上年末减少96.90%,占公司总资产比重下降3.31个百分点。

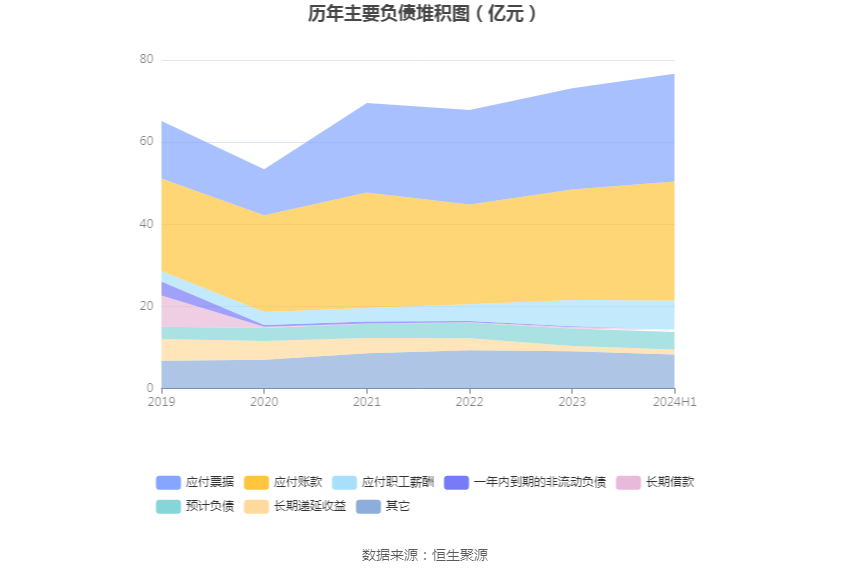

负债重大变化方面,截至2024年上半年末,公司应付账款较上年末增加7.81%,占公司总资产比重上升0.76个百分点;应付票据较上年末增加6.45%,占公司总资产比重上升0.49个百分点;应付职工薪酬较上年末增加11.19%,占公司总资产比重上升0.30个百分点;其他应付款(含利息和股利)较上年末减少25.66%,占公司总资产比重下降0.48个百分点。

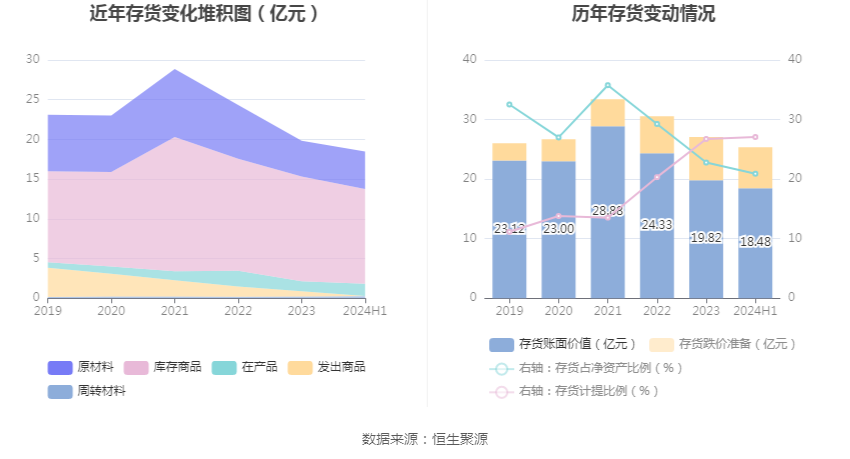

从存货变动来看,截至2024年上半年末,公司存货账面价值为18.48亿元,占净资产的20.91%,较上年末减少1.34亿元。其中,存货跌价准备为6.86亿元,计提比例为27.07%。

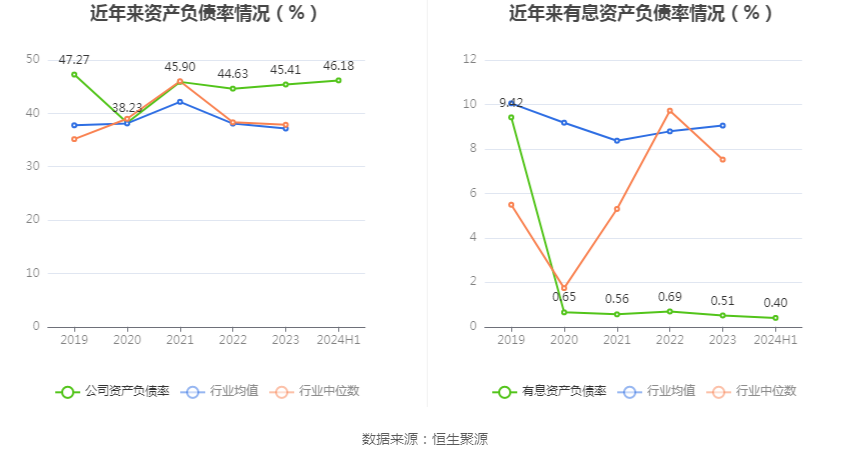

在偿债能力方面,公司2024年上半年末资产负债率为46.18%,相比上年末上升0.77个百分点;有息资产负债率为0.40%,相比上年末下降0.11个百分点。

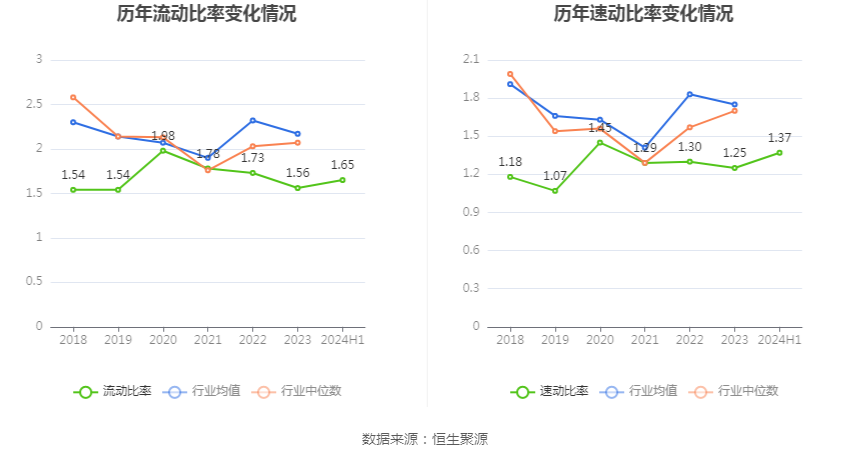

2024年上半年,公司流动比率为1.65,速动比率为1.37。

半年报显示,2024年上半年末公司十大流通股东中,持股最多的为鲁楚平,占比6.37%。十大流通股东名单相比2024年一季报维持不变。在具体持股比例上,香港中央结算有限公司持股有所上升,鲁楚平、贡俊、石河子市庞德大洋股权投资合伙企业(有限合伙)、徐海明、平安基金-浦发银行-平安大华浦发广州汇垠澳丰8号特定客户资产管理计划、熊杰明、程建华、宁波韵升股份有限公司、鲁三平持股有所下降。

筹码集中度方面,截至2024年上半年末,公司股东总户数为11.04万户,较一季度末下降了4739户,降幅4.12%;户均持股市值由一季度末的10.56万元下降至10.31万元,降幅为2.37%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。