8年烧掉400亿,年年亏损估值1000亿,港股今年最大IPO诞生?极兔速递:段永平,步步高,李杰的“补血价格战”

以“流血”为代价,强势抢占国内市场。

作者|扶苏

编辑 |小白

风云君经常网购一些鸡零狗碎的小商品,偶尔也会纳闷:价格不到10块居然包邮,快递小哥还送货上门……他们怎么赚钱?不赚钱图什么?图我的美貌吗?

快递行业在2021年掀起的一场价格战,已经是众所周知。

风云君记得也是从这一年起,寄快递越来越便宜了,但也时不时听到小区里的快递小哥抱怨:活越来越多,工资却没涨……

事实上,快递行业近年来的变化,离不开新玩家极兔速递(J&T express,“公司”)的入场。

极兔速递在2020年3月进入中国市场,次年便完成对百世快递(百世汇通)的收购,将国内快递行业竞争格局从“四通一达”变成“三通一达”。

自2020年四季度至2022年四季度,极兔速递一直是国内头部快递运营商中增长最快的一家,也是首家实现日包裹量达到5千万件的企业。

按2022年的包裹量计,极兔速递在国内快递运营商排名第六,占10.9%的市场份额,排名次于“三通一达”和邮政速递,高于顺丰速运。

(来源:公司招股书)

(来源:公司招股书)一家年轻的快递公司,凭什么成为搅起国内快递市场腥风血雨的“鲶鱼”?

答案藏在了公司近日向香港联交所递交的招股书里。

6月19日,极兔速递递交了港股上市申请,摩根士丹利、美银及中金为联席保荐人。

公司尚未披露IPO募资金额,但据路透社报道,其计划出售5%-10%的股份,融资10亿-20亿美元。

(来源:路透社)

(来源:路透社)如果消息属实,这意味着公司上市后估值或将超过200亿美元、1000亿人民币。这也或将成为港股市场今年以来的最大IPO。

路透社还报道称,这已经是公司第二次尝试在港股IPO――去年由于资本市场的波动,公司2022年的上市计划被推迟。

但在风云君看来,快递行业在2022年遭遇至暗时刻,进入2023年才逐渐走出阴霾,也是公司搁置又重启IPO的主要原因。

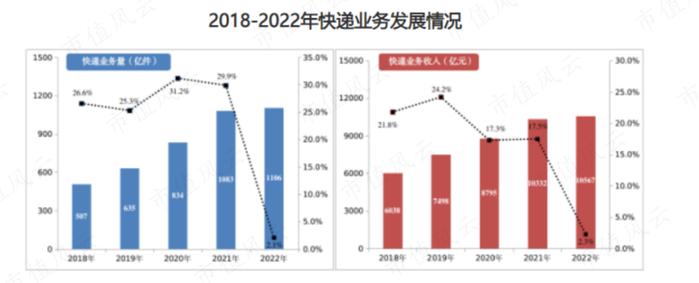

据国家邮政局披露,2022年,国内邮政行业快递业务量1106亿件,同比增长2.1%;快递业务收入10567亿元,同比增长2.3%。

2022年,国内快递业务量和收入的同比增速均跌至近5年低谷,而2018-2021年的增速在双位数以上。

(来源:国家邮政局《2022年邮政行业发展统计公报》)

(来源:国家邮政局《2022年邮政行业发展统计公报》)最新数据显示,2023年一季度,国内快递业务量269亿件,同比增长11%;快递业务收入2590亿元,同比增长8.2%。整体回暖迹象明显。

(来源:国家邮政局《2023年一季度邮政行业运行情况》)

(来源:国家邮政局《2023年一季度邮政行业运行情况》)公司在2022年同样受快递行业波动影响明显。

疫情期间,公司整体成长性较高,营收从2020年的15.4亿美元增至2021的72.7亿美元,期间CAGR为118%。

不过,营收同比增速在2022年为50%,远低于2021年的216%。

(制图:市值风云App)

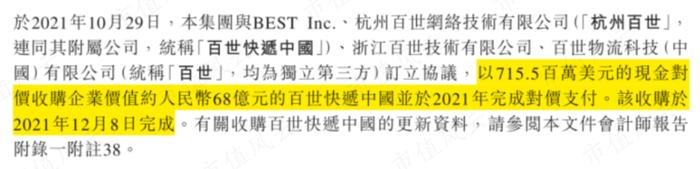

(制图:市值风云App)值得注意的是,2021年的高增长并非来自合并百世快递。

公司在2021年10月宣布以7.2亿美元(约68亿元人民币)现金对价收购百世快递的中国业务,于当年12月完成该收购及并表。

(来源:公司招股书)

(来源:公司招股书)因此,合并百世快递对报表的影响主要体现在2022年。同时也可推断,如果没有并表带来的“润色”,公司2022年的增长表现将更加逊色。

另外,公司近期又完成了一项较大规模的收购。

2023年5月,公司宣布以11.8亿元向顺丰控股(002352.SZ)收购丰网信息的全部股权。

老铁们或许没听说过丰网信息,但对于其旗下的丰网速运应该不会陌生,后者主要向电商客户提供快递服务。

(一)步步高系渗透管理层

不少老铁可能还不知道,近年来横扫中国快递市场的极兔速递,其实是一家东南亚企业。

公司2015年8月成立于印度尼西亚,总部位于雅加达,创始人为李杰。

据披露,在创立公司之前,李杰在OPPO任职超过15年,长期负责OPPO在印度尼西亚、新加坡、马来西亚及日本等亚洲海外市场的扩张。

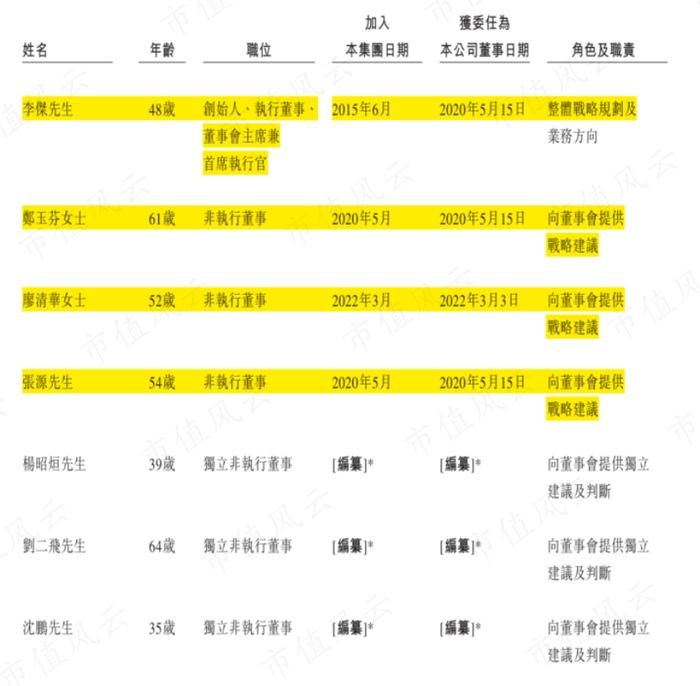

公司与曾投资OPPO和vivo这两个知名手机品牌的步步高创始人段永平之间千丝万缕的联系,仍体现在管理层及股权结构中。

步步高系的多名前高管,包括步步高电子前首席财务官郑玉芬、步步高教育电子前首席信息官廖清华、小霸王南京分公司前经理张源,均担任公司的非执行董事。

包括李杰在内的4名步步高系背景人士,目前在公司董事会中,占据了过半席位。

(来源:公司招股书)

(来源:公司招股书)据披露,董事长兼CEO的李杰,掌舵公司的整体战略规划及业务方向,而其余3名步步高系背景人士,则负责向董事会提供战略建议。

李杰同时也是公司的控股股东,截至IPO前持有11.54%的A类股权,并通过双重股权结构控制多数投票权(注:每股A类股对应10票投票,每股B类股对应1票投票权)。

同时,步步高系背景人士也合计持有份额不低于李杰的B类股,其中包括OPPO创始人陈明永(持股4.40%)及其配偶Liang Xiaojing(持股3.87%)、张源(持股3.86%)和郑玉芬(持股1.16%)。

由于经历了多轮融资,公司的股权较为分散。

据披露,2017-2021年,公司引入的新股东包括腾讯、博裕、ATM、D1、高瓴、红杉、淡马锡、SAI Growth和招银国际等。

据第三方数据,在此期间,公司的融资额合计高达47亿美元。

(来源:crunchbase)

(来源:crunchbase)目前,持有5%以上B类股的主要机构股东包括腾讯(持股6.32%)、博裕(持股6.10%)和东南亚创业基金ATM(持股5.49%)。

值得一提的是,同行顺丰控股也持有1.54%的股权。

(来源:公司招股书)

(来源:公司招股书)(二)以“流血”为代价,强势抢占国内市场

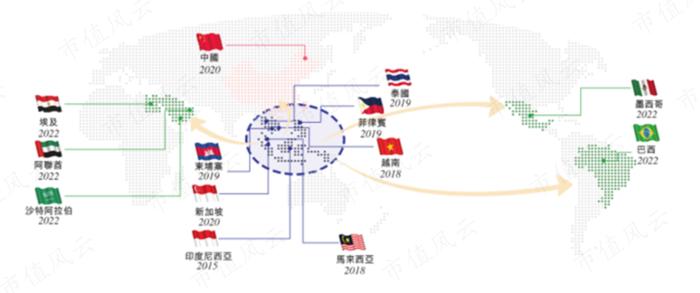

2018年起,公司将业务扩展到越南、马来西亚等东南亚其他国家,并在2020年进军中国和新加坡,2022年继续扩展到拉丁美洲和中东。

(公司开展业务地区,来源:公司招股书)

(公司开展业务地区,来源:公司招股书)目前,公司在全球13个国家开展快递业务。可以看出,其瞄准的主要是全球范围内电商和快递发展较快的新兴市场。

公司在东南亚处于领先地位。按2022年包裹量计,其为东南亚排名第一的快递运营商,市场份额为22.5%,也是当地唯一市场份额超过双位数百分比的企业。

(来源:公司招股书)

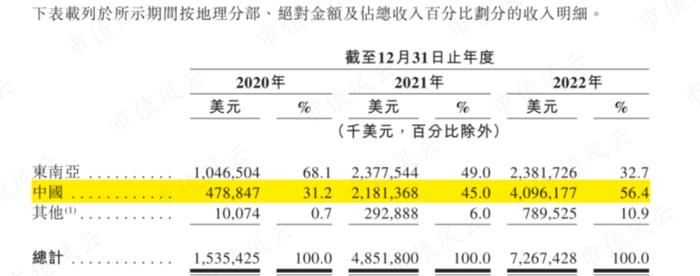

(来源:公司招股书)不过,得益于自2020年起依托中国这一全球最大的电商零售和快递市场,公司获得了更具吸引力的成长驱动引擎。

2020年-2022年,公司来自东南亚的营收以51%的CAGR增长,而同期来自中国的营收以193%的CAGR增长。

中国市场的营收占比逐年提升,并自2022年起取代东南亚,成为公司的最大市场,当年营收占比达到56%。

2022年,公司来自中国的营收为41亿美元,同比增88%;来自东南亚的营收为24亿美元,与上年接近持平。

(来源:公司招股书)

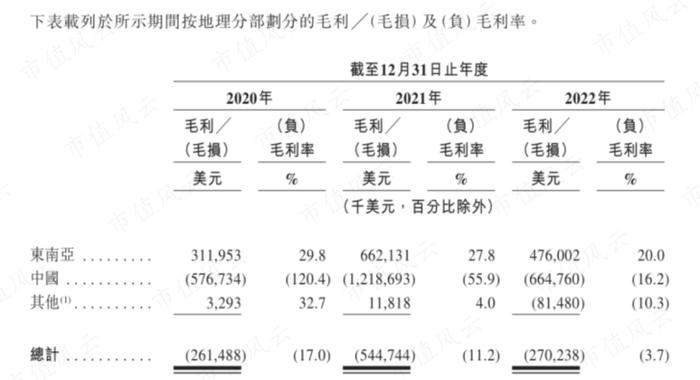

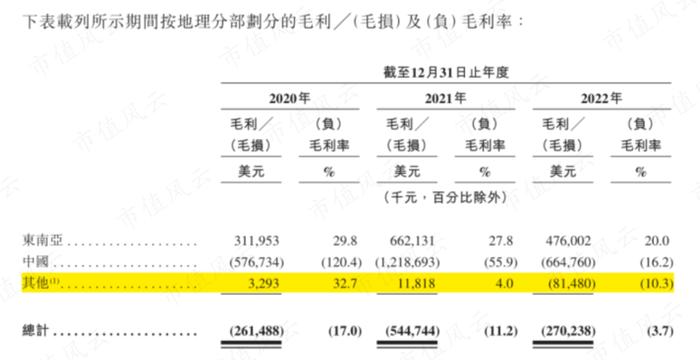

(来源:公司招股书)话说回来,虽然东南亚营收增长近期几乎停滞,但该市场对公司仍然意义重大。

东南亚是公司唯一能够长期实现正毛利的市场。不过近年来毛利率下跌明显,2022年为20.0%。

中国市场自2020年进入以来,一直维持负毛利。近年来虽然明显改善,2022年为-16.2%,离盈亏平衡点仍然比较远,这也是公司尚未实现整体盈利的核心原因。

公司的整体毛利率,由2020年的-17.0%收窄至2021年的-11.2%,并于2022年进一步收窄至-3.7%。

(来源:公司招股书)

(来源:公司招股书)综上,公司只有稳住东南亚这块“基本盘”,才能有底气继续在中国市场与“三通一达”竞争,以及扩展更多的海外市场,同时持续改善盈利。

公司在2020-2021年持续净亏损,并于2022年转为净利润15.7亿美元,对应净利润率21.6%,则主要是由于可转换优先股的公允价值变动。

(制图:市值风云App)

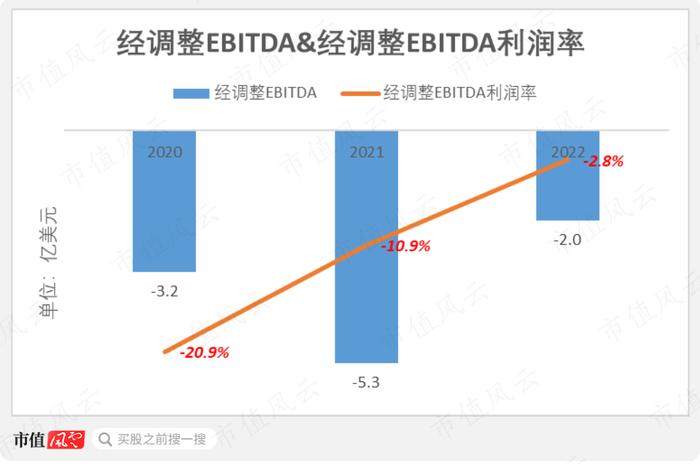

(制图:市值风云App)如果剔除公允价值变动、股权激励等非现金项目的影响,公司2022年的经调整EBITDA为-2.0亿美元,对应经调整EBITDA利润率为-2.8%,自2020年以来持续收窄。

(制图:市值风云App)

(制图:市值风云App)

话说回来,作为“外来户”的极兔速递,能在短短数年内横扫中国快递市场,只是因为豁出去打价格战吗?

风云君认为并非如此。

无论“三通一达”还是顺丰速运,都是远比公司更“血厚”的竞争对手。所以光靠价格战,显然难以在长期胜出。

风云君认为,公司在中国市场出奇制胜的关键,其实在于:如何迅速建立起快递市场的网络效应和规模效应。

而对于上述问题的解决方案,公司近8年来已经在东南亚市场建立并验证了一套方法论。

换句话说,公司只是将东南亚的经验,又一次复制到了更大范围的中国市场。

风云君将公司的战术总结为两点:

(一)绑定电商

无论在东南亚还是中国,公司进入一个新市场的同时,都伴随着与电商平台的深度绑定。

公司的直接客户,并非终端消费者,而是电商平台和大量网络合作伙伴。

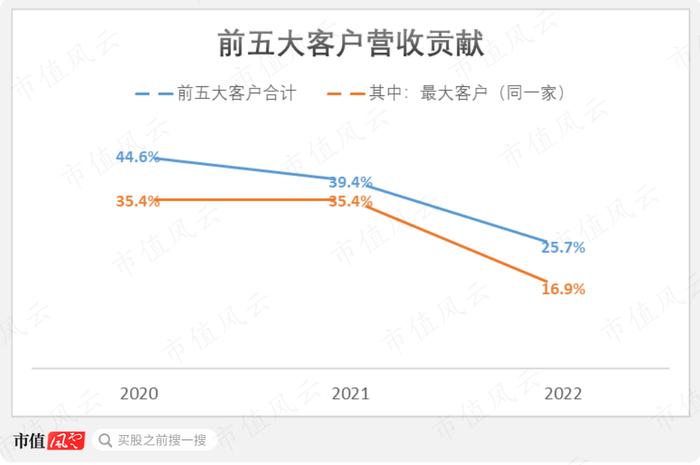

据披露,2020-2022年,公司的最大客户一直为同一家东南亚电商平台,2022年营收贡献为16.9%。

(制图:市值风云App)

(制图:市值风云App)公司合作的东南亚电商平台包括Shopee、Lazada、Tokopedia、Shein等,这些平台与公司签订批量采购协议,由公司为其平台商家提供发货服务。

不过,中国的电商平台通常允许商家自行选择快递运营商。因此,随着近年来国内市场营收增长,公司的前五大客户合计贡献度也明显下降,2022年为25.7%。

在国内,拼多多虽然并非公司的直接客户,但两者之间的密切关系,无论是从消费者的直观感受,还是招股书描述中,都可见一斑。

比如,公司将其快递业务定位为“帮助电商平台进入传统物流服务提供商服务欠缺的地区”。

(来源:公司招股书)

(来源:公司招股书)据披露,公司在国内县区的地理覆盖率超过98%。公司过去数年在国内快速扩张,也伴随着拼多多在下沉市场的所向披靡。

不过,Shopee和拼多多这类新兴电商的发展,虽然为公司提供了巨大的增长机会,但作为“回报”,公司也不得不为其充当“马前卒”的角色。

在电商平台进军新市场过程中,公司为其提供快递支持,同时也忍受这些新兴市场负毛利的代价。

2022年起,公司大规模扩展拉丁美洲及中东市场。据披露,公司是亚洲首家进驻沙特阿拉伯、阿联酋、墨西哥、巴西及埃及的成规模的快递运营商。

同时,据披露,2022年,公司除东南亚和中国外的其他市场毛利率首次由正转负。

(来源:公司招股书)

(来源:公司招股书)(二)代理人制度

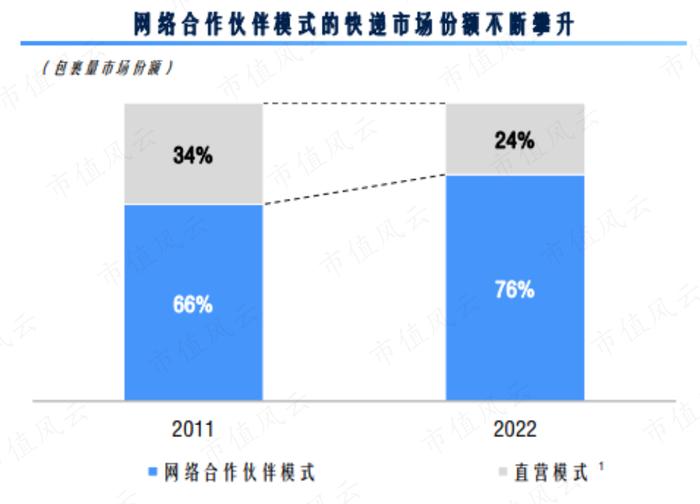

快递行业的运营,涉及包裹的揽收、分拣和运输、派件全过程,并需要转运中心、干线运输、揽件及派件网点和服务站等大量配套设施。

在国内,邮政速递和顺丰速运均以直营模式运营,以“三通一达”为代表的多数运营商则采用主流的网络合作伙伴模式。

(来源:中通快递《2023Q1投资者文件》)

(来源:中通快递《2023Q1投资者文件》)在网络合作伙伴模式下,快递运营商只负责分拣和干线运输过程,并由大量第三方的网络合作伙伴主要负责最初一公里和最后一公里的揽件和派件。

(来源:中通快递《2023Q1投资者文件》)

(来源:中通快递《2023Q1投资者文件》)网络合作伙伴模式,虽然避免了直营模式下快递运营商需要在短时间内投入大量资源以实现服务充分覆盖的缺点,但也带来了在建设网络初期需要寻找大量合格的网络合作伙伴、以及管理难度大的问题。

相比之下,公司开创了一套“区域代理模式”,其特点是既具备网络合伙伙伴模式的高度可扩张性,同时也保证了公司对快递网络的集中管理和控制。

据披露,公司目前是东南亚及中国唯一一家成功大规模采用区域代理模式的快递运营商。

(来源:公司招股书)

(来源:公司招股书)具体来说,公司每进入一个新市场时,都会在当地设立一个新的区域运营实体,后者通常是并表子公司。

区域营运实体不仅负责建设和运营快递网络的关键部分转运中心和干线运输路线,同时也负责招募和管理区域内的网络合作伙伴。

(来源:公司招股书)

(来源:公司招股书)而区域代理模式的核心,其实在于被称为“区域代理”的个人,后者不仅是区域运营实体的“共同创业者”和业务负责人,同时也是该实体的少数股东。

(来源:公司招股书)

(来源:公司招股书)通过股权分享机制,公司实现了自身利益与区域代理利益的高度一致,从而提升运营效率。

简单来说,老铁们可以把公司的区域代理模式看作是网络合作模式的“Plus版本”,即公司将原本大量分散的第三方服务点,打包交由区域代理垂直化管理。

据披露,截至2022年末,公司拥有104个区域代理及约9600个网络合作伙伴。

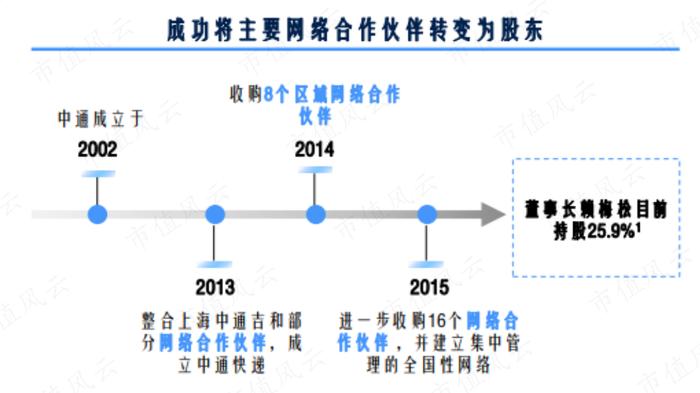

顺便一提,区域代理模式,此前也曾被“三通一达”等传统快递运营商少量采用,但并未广泛接纳。

中通快递曾在上市前的2014年和2015年相继收购8个和16个较大型的网络合作伙伴,通过将主要网络合作伙伴转变为股东的方式,以建立起集中管理的全国性网络。

但作为换股的代价,中通快递实控人赖梅松的持股也降至了25.9%。

(来源:中通快递《2023Q1投资者文件》)

(来源:中通快递《2023Q1投资者文件》)

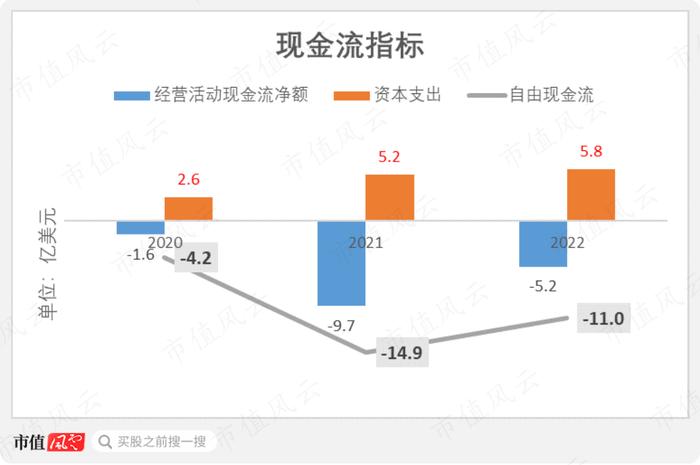

进入快递行业初期需要庞大的资本支出,并需要持续的投资扩大产能。

公司的资本支出包括购置物业、厂房和设备以及无形资产,用于扩展快递网络和投资物流基础设施。

收购百世快递后,公司的资本支出压力明显增大。2021年起,公司每年的资本支出在5亿美元以上。

与此同时,公司的经营活动现金流缺口仍然较大,2021年和2022年的经营活动现金流净额分别为-9.7亿美元和-5.2亿美元。

(制图:市值风云App)

(制图:市值风云App)风云君认为,短期内,公司的现金流压力或仍难缓解。

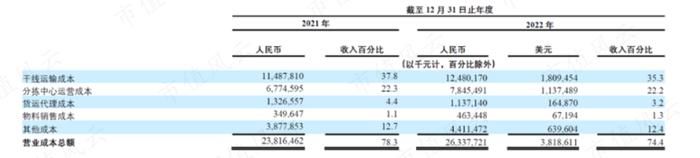

规模经济是快递行业实现盈利的关键,而快递运营商实现规模经济效应的基础在于转运中心和运输车辆等固定资产。

快递成本主要包括运单成本、运输成本、转运中心成本和派送成本。

其中,干线运输成本是大多数运营商降低成本的主要关注点,前者通常能占到单票成本的35%以上。

(来源:中通快递2022年报)

(来源:中通快递2022年报)目前,“三通一达”等头部的快递运营商由于业务量大,转运中心和干线运输车辆数量多,在干线运输成本方面处于领先地位,从而降低了单票成本。

据中通快递披露,2022年,其单票干线运输成本为0.51元,并可推断其单票成本约1.5元。

(来源:中通快递2022年报)

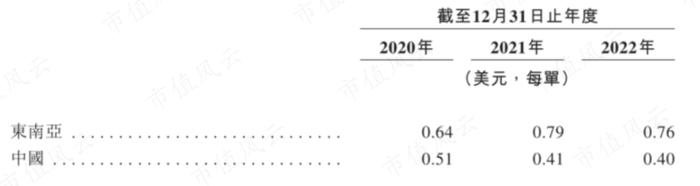

(来源:中通快递2022年报)据公司披露,其国内包裹的单票成本从2020年的0.51美元下降至2022年的0.40美元(约人民币2.88元),可见其目前单票成本仍明显高于头部运营商。

(来源:公司招股书)

(来源:公司招股书)可以预见,为控制成本及实现规模经济,公司未来仍面临着大量的资本支出投入,用于建立更密集的物流设施。

面对进入中国市场以来每年超过10亿美元的自由现金流缺口,公司过去数年则主要依赖银行借款和发行优先股融资。

2020-2022年,公司分别通过银行借款和发行优先股累计融资17.2亿和19.3亿美元,合计36.5亿美元,而累计自由现金流缺口为30.1亿美元。

(制图:市值风云App)

(制图:市值风云App)考虑到2017年至今的融资规模,以及目前的现金水平,按保守估计,公司自创立以来已经烧掉了接近60亿美元,即400多亿人民币。

截至2023年4月末,公司账面上仍有高达11.4亿美元的未偿还借款,其中大部分为长期借款。

截至2022年末,公司的现金及现金等价物为12.4亿美元。

招股书揭示了极兔速递一跃为国内快递行业“黑马”的原因。

通过与当地新兴电商平台合作,公司能够快速有效地进入过去传统快递运营商触及有限的市场,实现与电商平台的共赢。

同时,基于股权分享机制、共担利益和风险的区域代理模式,令公司能够利用区域代理的个人资源和经验快速扩展快递网络,减少管理障碍。

“价格战”并非其唯一武器。但从长期来说,要持续改善盈利,建立规模经济和控制成本是唯一出路。

这意味着公司接下来只能继续加码物流设施建设。

公司虽然短期内暂无偿债压力,但结合其消耗现金的速度,其流动性显然不算充足。

这也正是其谋求上市的原因。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。