【中航新材料】泰和新材(002254)2024H1点评:Q2毛利率环比改善

(来源:中航证券研究)

业绩概要

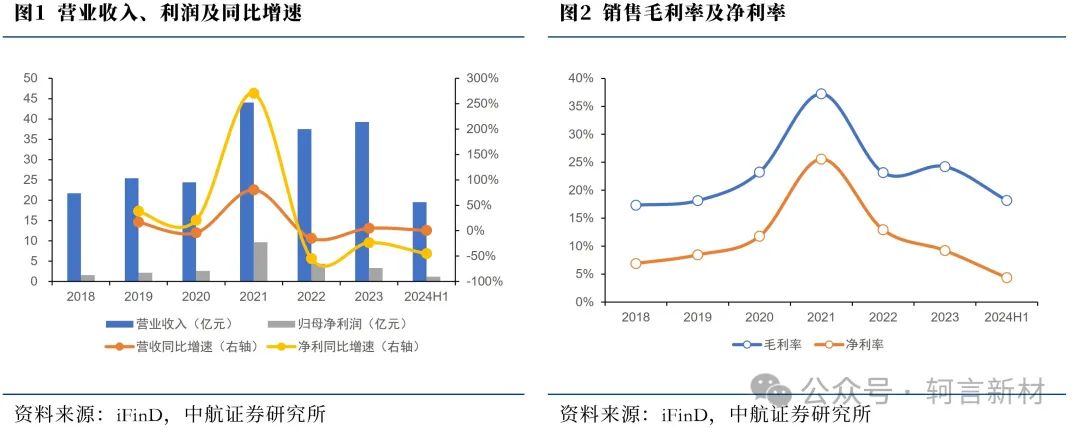

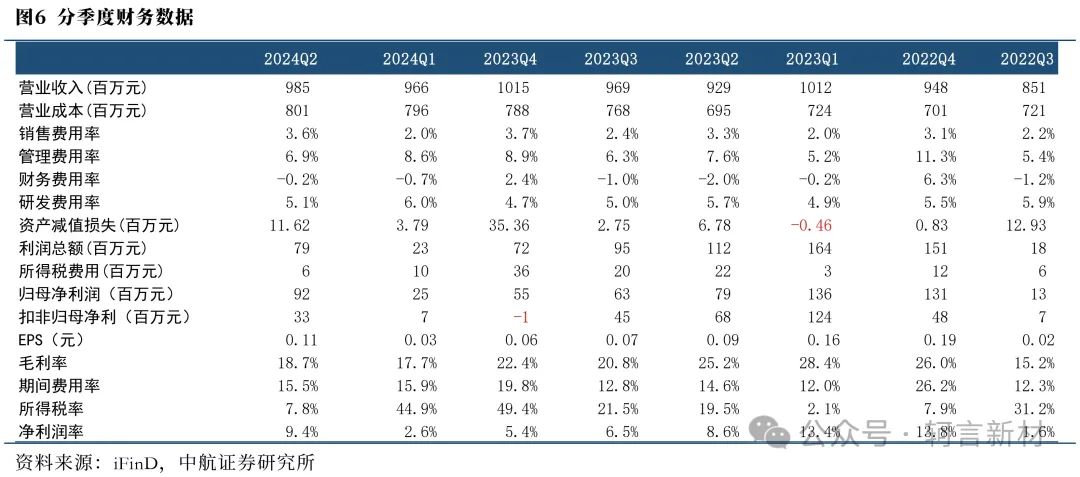

2024H1公司实现营业收入19.5亿元(+0.55%),实现归母净利1.17亿元(-45.4%),对应基本EPS为0.13元,扣非归母净利润0.40亿元(-79.2%)。其中2024Q2公司实现营收9.9亿元(同比+6.1%,环比+2.0%),实现归母净利0.92亿元(同比+16.2%,环比+267%),扣非归母净利润0.33亿元(同比-51.3%,环比+382%)。

投资要点

氨纶持续投产,相关企业盈利能力分化:2024年氨纶行业尽管需求有一定复苏,但仍处于投产高峰,根据化纤信息网统计,2024年上半年产能增加5.5万吨,2024年下半年预计还有新乡化纤10万吨产能爬坡、华峰化学30万吨氨纶产能陆续投放,与此同时上游原材料PETMG价格进一步下滑,造成氨纶价格呈现单边下行趋势。在行业景气度不振的情况下,氨纶行业盈利能力呈现显著分化,2024年中报报告期内华峰化纤氨纶业务毛利率15.0%,新乡化纤氨纶毛利率2.05%,而公司毛利率为-9.0%,吨成本高于行业头部,拖累了公司整体盈利能力;

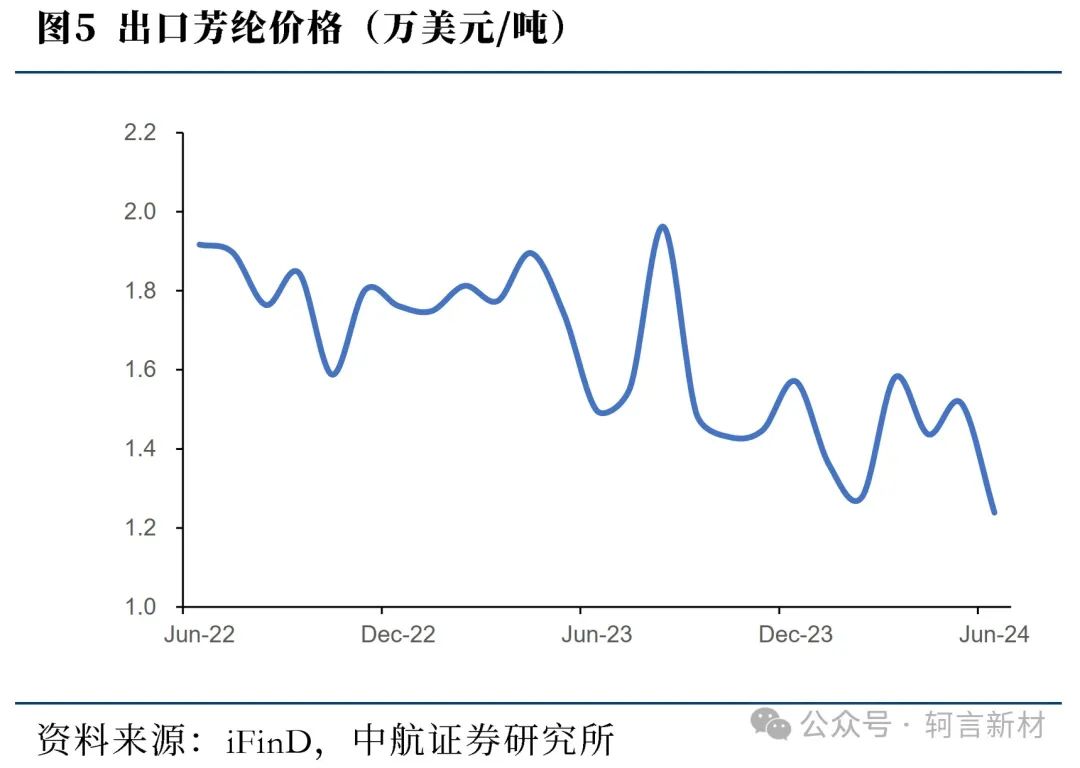

芳纶价格战正酣,公司据险而守:间位芳纶延续了2023年竞争格局,上半年国央企领域防护服装出货较好,但中小企业的需求恢复仍较为缓慢,整体防护领域需求有所减弱,传统工业过滤领域受到潜在竞争对手挑战,头部企业对入门产品进行了价格方面的调整;对位芳纶2024年上半年价格战激战正酣,杜邦供应逐步恢复,为扩大市场份额,采取了较为激进的竞争策略,导致产品价格出现了较大幅度的下跌;

营收保持平稳,毛利率环比提升:在两大业务面临较为激烈的价格竞争的过程中,报告期内公司营收保持平稳(+0.55%),我们推测主要系芳纶、氨纶以量补价,产能爬坡带来的销量增长弥补了产品单价下滑的影响。盈利能力方面,报告期内毛利率为18.1%(-8.8pcts),分产品来看,氨纶业务毛利率下降12.6pcts,主要系产品价格下降较多,芳纶业务毛利率环比下降2.4pcts,2024Q2整体毛利率环比提升了1.0pcts,价格战之下公司盈利能力维持较高水平,我们推测主要系公司的间位芳纶产能规模大、高端产品占比高、成本优势明显,因此毛利率保持较高水平,而对位芳纶在海外竞争对手竞价压力下价格有所回落,但产能爬坡带来的成本下降对冲了部分影响,毛利率保持平稳,随着后续项目建设陆续达产、原材料自产自用后,预计成本将进一步下降;

财务数据:财务费用同比增长60.3%,主要系汇兑损益减少的同时,利息净收入减少,所得税费用同比减少35.6%,主要系递延所得税费用影响;货币现金报告期内减少4.1%,主要系2023年收到非公开募集资金,民士达公司首次公开发行收到募集资金所致;

芳纶涂覆项目继续推进:芳纶涂覆隔膜已通过多家电池客户的审核,芳纶隔膜的验证周期较长,部分客户实现了小批量订单,芳纶涂覆3000平产线目前已达到满产状态,新的车间和产线正在施工建设,预计未来几年隔膜市场将进入产能释放期;此外,根据此前公告,目前公司正在建设间位芳纶生产线,用于芳纶涂覆使用,预计2025年投产,建成后将出售给泰和电新使用;

产能持续增长,上下游不断延申产业链:报告期内,公司宁夏芳纶1.2万吨/年项目已完成投资进度88%,预计2024年年底达到预定可使用状态,目前公司名义产能3.2万吨,预计2025年公司产能将达到4万吨以上。公司报告期内收购信广和股权用以建设间苯二胺项目,规划产能4万吨,截至报告期末工程进度约80%,预计达产后将进一步提升间位芳纶竞争优势。

投资建议

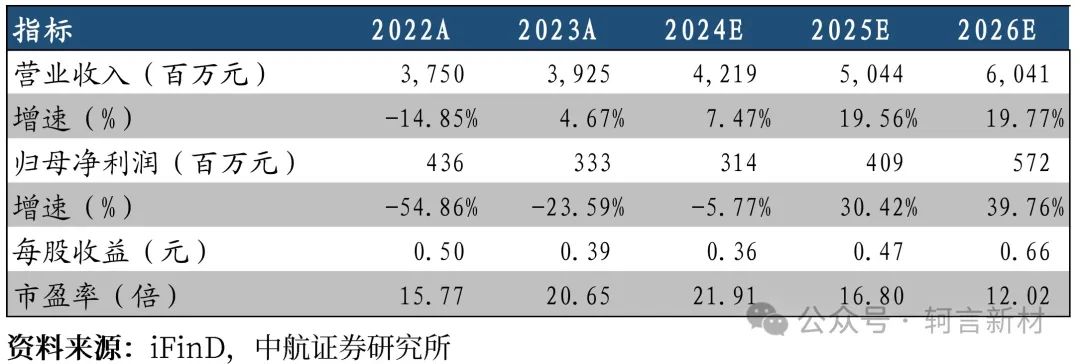

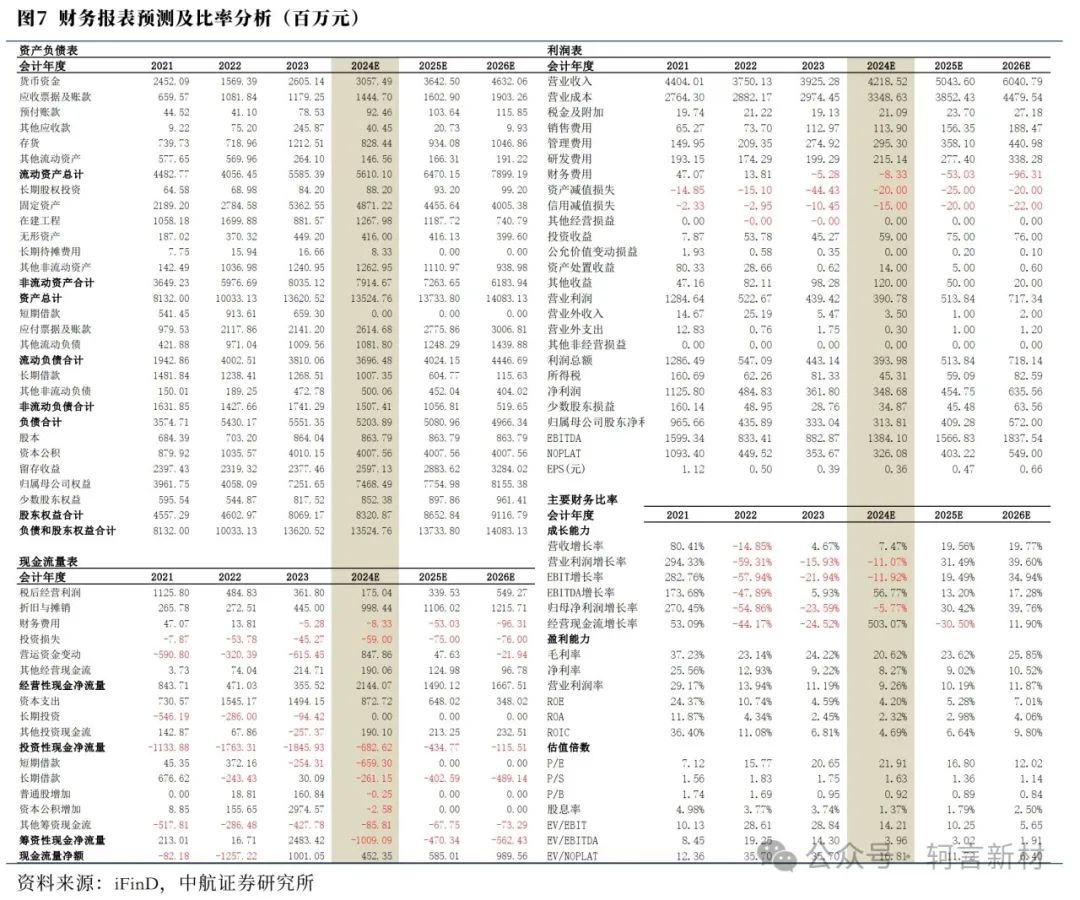

公司芳纶业务在激烈的价格战之下保持毛利率稳定,随着高端产品进一步投产,成本进一步下降,公司优势产业将保持领先,明后年业绩有望触底回升。我们预计公司2024-2026年实现营业收入42.2亿元、50.4亿元、60.4亿元,同比增长7.5%、19.6%、19.8%,实现归母净利润3.1亿元、4.1亿元、5.7亿元,同比变化-5.8%、30.4%、39.8%,对应PE 22X、17X、12X,给予“增持”评级。

风险提示:

下游需求不及预期、竞争格局恶化、原材料价格大幅上涨等

盈利预测

本文数据来源如无特别说明均来自Wind资讯

中航证券新材料团队:擅长新材料和宏观周期研究,依托中航工业集团强大产业背景,研究体系重点围绕航空航天新材料、能源材料、轻量化材料及工艺等,形成赛道型产业链覆盖和跟踪,注重投研一体,形成业务层面一、二级市场协同。

中航证券研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量研究引领,以军工、硬科技为代表的战略新兴产业链投研体系,同时重点覆盖部分大消费领域。

邓轲(证券执业证书号: S0640521070001),中航证券研究所新材料行业首席分析师。

156-5176-6816

dengke@avicsec.com

证券研究报告名称:泰和新材(002254)2024年中报点评:Q2毛利率环比改善【中航新材料】

对外发布时间:2024年9月18日