市值半年暴增180亿,拓维信息靠“华为”名号还能走多远?

文|杨帆 出品|天下财道

因为和华为搭上了关系,股价经过几轮上涨,拓维信息(002261.SZ)总市值已从年初的83亿元增至超262亿元,共约增长近180亿元。

加之,这两天监管部门接连出手,拓维信息愈发引起市场关注。

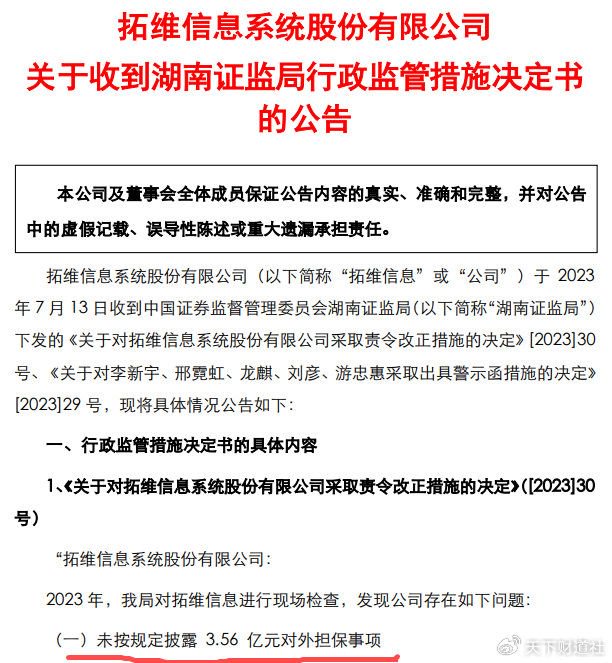

7月13日,湖南证监局公布了《关于对拓维信息系统股份有限公司采取责令改正措施的决定》。

拓维信息发布公告承认:公司存在未按规定披露3.56亿元对外担保事项;未及时调整长期股权投资当期损益变动共计605万元;2021年未及时计提坏账准备64万元的问题。

时隔仅一日,7月14日,拓维信息又收到了来自深交所的关注函。

深交所要求拓维信息说明深圳大鹏地产项目的真实权属,以此形成的担保事项对海云天科技产生的影响,上述担保事项是否实质上构成违规对外担保。

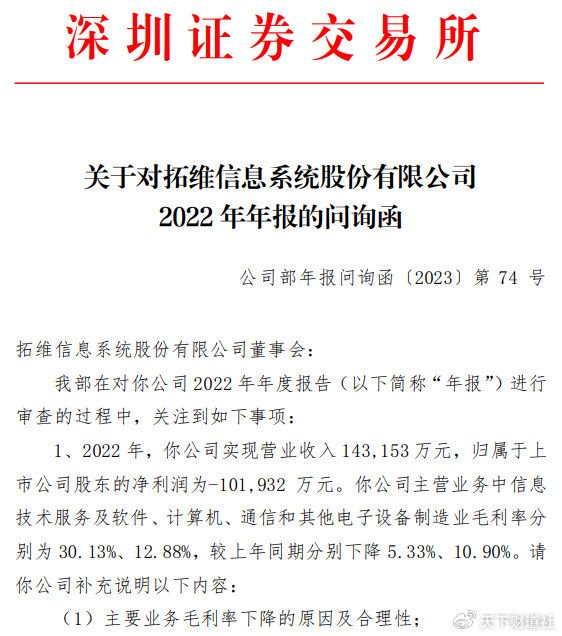

而就在今年5月,拓维信息还因为去年巨亏10亿元,被深交所下发了问询函。

短短两三个月来,拓维信息密集被问询和责令整改,显然其涉及的问题着实不少。

圈套圈的违规担保

拓维信息的问题是怎么被发现的呢?

原来,湖南证监局是在对拓维信息进行现场检查时,发现公司存在违规担保等问题的。

根据湖南证监局的陈述,2017年至2018年期间及2020年,拓维信息全资子公司海云天科技为游忠惠(时任拓维信息董事、海云天科技董事长)、刘彦(时任拓维信息董事、海云天科技总经理)等人提供借款的资产担保,本息合计3.56亿元。

这么大一笔钱,担保了什么?又为什么要冒此风险呢?

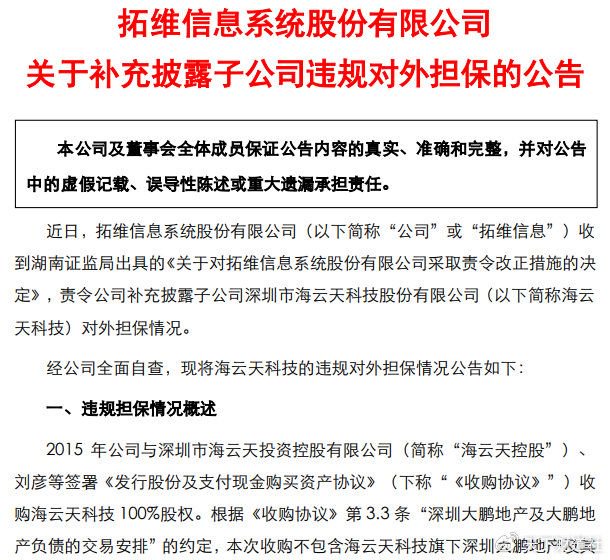

原来,海云天科技对外担保涉及的担保资产为深圳大鹏地产项目,实际归属游忠惠、刘彦等人,权属登记在海云天科技名下(拓维信息收购海云天科技时已披露该资产不属于上市公司)。

相关事宜与领导有关,谁能拦得住呢?

经过核查,拓维信息是知悉上述担保情况的,但并未按规定临时报告及在有关定期报告中披露上述对外担保事项,仅在2022年8月29日披露上述部分担保涉及诉讼情况。

湖南证监局由此认为,拓维信息的行为违反了《上市公司信息披露管理办法》的相关规定。

对负有主要责任的时任公司董事长兼总经理李新宇、财务总监邢霓虹(现兼任董事会秘书)、对于对外担保事宜负有主要责任的时任董事会秘书龙麒,及负有直接责任的时任公司董事刘彦、游忠惠,湖南证监局还采取了出具警示函的行政监管措施,并记入证券期货市场诚信档案。

实际上,拓维信息不仅违反了信披规定,违规担保本身也已经给公司造成了潜在损失。

就在7月13日晚间,拓维信息还发布了《关于补充披露子公司违规对外担保的公告》。

公告显示,2015年,拓维信息与海云天控股、刘彦等签署《发行股份及支付现金购买资产协议》,收购海云天科技100%股权。

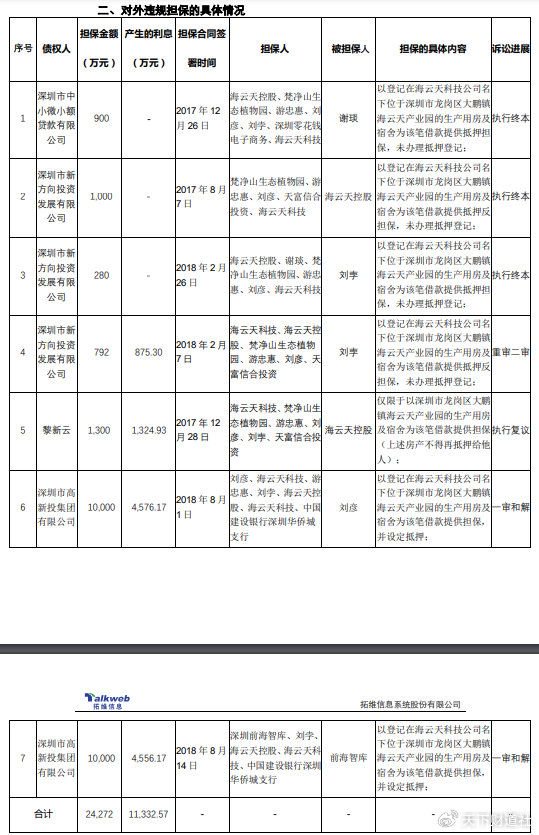

2017年至2018 年期间,游忠惠、刘彦利用海云天科技名下“深圳大鹏地产”(其控制权及所有权均不归属于海云天科技)作为担保物,为其本人及关联方借款共计提供了7项担保。

在这7项担保中,有5项是在拓维信息并不知情,未取得相关决策流程的情况下产生的,这5项担保均涉及到诉讼案件,金额从280万元到1300万元不等。其中有2项对外担保所涉及的诉讼事项还未进行重审判决或最终裁定,尚存在不确定因素。

拓维信息称,截至本次现场检查结束日,对公司产生实际影响的担保案件涉案总金额为 4292万元,根据《最高人民法院关于适用若干问题的解释》第七条规定,公司预计将承担涉案金额50%的责任,即2146万元。

那么部分后果是什么呢?

截至2022年12月31日,拓维信息已经计提担保合同减值准备2043万元。

巨亏10亿引来问询函

看上去违规担保标的大都与房地产项目有关,但实际上,拓维信息自身的主营业务是软件云服务、国产智能计算、开源鸿蒙三大核心。

2008年,公司在深交所中小板顺利挂牌上市。

上市以来,拓维信息经营业绩起起伏伏。高点出现在2016年,其扣非净利润曾上摸1.72亿元,公司股价2015年曾达到约35元的历史高位(复权价)。这也可以理解为市场在“炒预期”。

拓维信息近年扣非净利润变化趋势图

但好景不长,次年公司净利润就下滑70%。又过了一年,2018年拓维信息竟巨亏13.81亿元。

这个“过山车”是怎么造成的?

公司称,2018年对2015年收购资产时产生的商誉进行了大额减值计提,计提总额达到了13.68亿元。

令投资者大跌眼镜的是,时隔4年,拓维信息2022年“照方抓药”,继续计提大额减值,这一次计提总额达到了7.55亿元,导致公司当年巨亏超过10亿元。

此举也直接招来了深交所的问询函。

深交所要求拓维信息说明计提原因及合理性,并且直指“是否存在通过一次性计提商誉进行‘财务大洗澡’的情形”。

拓维信息对此当然是予以否认的。

那么,这么多的商誉减值,是怎么造成的?

其实,巨额计提早在收购之初就已埋下伏笔。

2015年4月,拓维信息以超过18亿元的总价溢价关联收购四家公司,溢价率分别高达641%、248%、265%、641%,同时还溢价收购了另外3家公司,从而导致公司积累了高达22亿元的商誉。

这么高的溢价,真的是“看走眼”了吗?

值得注意的是,在这次高溢价关联交易中,交易对手包含了控股子公司执行董事,发行股份认购方则包含了公司实控人及其一致行动人、董事兼副总经理、海云天实控人及其一致行动人。

俗话说,一分价钱一分货。那么,拓维信息付出高额溢价收购而来的资产质量如何呢?

仅以号称“国内排名第一”的网上阅卷和教育评价提供商――海云天科技为例,在业绩对赌期的2017年,海云天科技扣非归母净利润8645万元,完成业绩承诺的96%,这个成绩表现尚可。

但到了2018年,海云天科技扣非归母净利润7865万元,仅完成业绩承诺的不足70%。

在巨亏的同时,拓维信息现金流也明显恶化。

2022年,公司经营活动现金流净额-3.14亿元,投资活动现金流净额-1.57亿元,为维持运转,公司报告期内增净加了3亿短期借款和1.8亿长期借款,应付票据及应付账款也激增3亿元。

“钱紧”带来什么结果呢?

今年4月28日,拓维信息宣布2021年定增募投项目将延期一年半以上达成。

华为光环成色几何

显然,之前的公司基本面,是无法引起投资人多大兴趣的。公司股价在2022年下跌约20%。

导致拓维信息今年股价大涨的,也并非公司的实际经营业绩发生什么质变。

那是什么因素呢?

2月19日,拓维信息公布了《投资者关系活动记录表》。

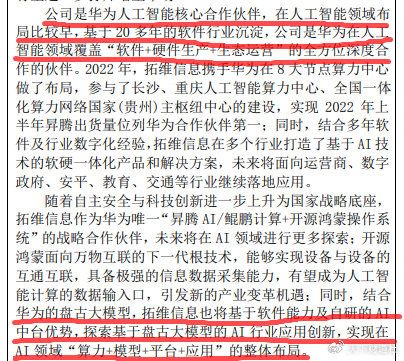

拓维信息公开宣称,“公司是华为人工智能核心合作伙伴,在人工智能领域布局比较早,基于20多年的软件行业沉淀,公司是华为在人工智能领域覆盖‘软件+硬件生产+生态运营’的全方位深度合作的伙伴。”

彼时恰逢人工智能概念炒作方兴未艾,拓维信息上述说法,直接使公司股价的上涨趋势步入了高潮。2月20日,拓维信息即以涨停报收。

事实上,拓维信息同华为的合作确有其事。只是早先被市场忽视,今年风口上,公司“不经意间”又提及了相关事宜。

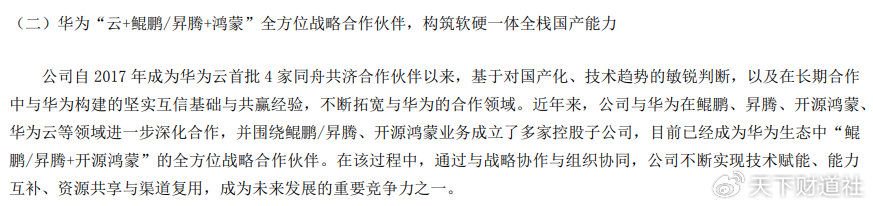

根据拓维信息2022年年报,其自2017年成为华为云首批4家同舟共济合作伙伴以来,基于对国产化、技术趋势的敏锐判断,以及在长期合作中与华为构建的坚实互信基础与共赢经验,不断拓宽与华为的合作领域。

而且,从财务数据上看,拓维信息对华为的依赖度在近两年明显有加深趋势。

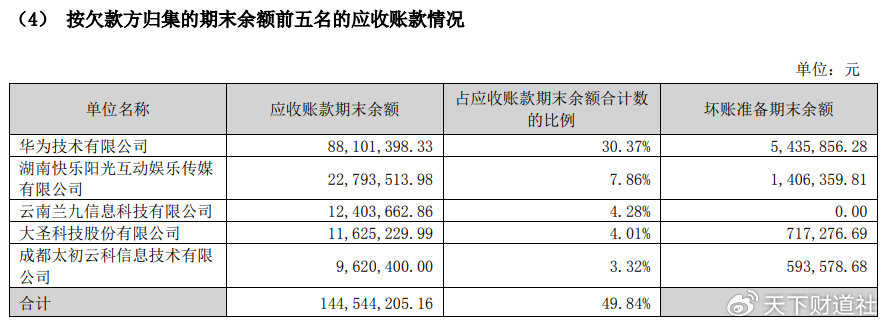

拓维信息2021年年报显示,华为是公司第二大客户和第一大供应商,占比分别约为12% 、49%。

到了2022年,华为已跃升为拓维信息第一大客户,销售占比提升至14% ,同时华为继续稳居第一大供应商,采购金额占比大增20多个百分点,达到了70%。

不过,华为给拓维信息带来的也有“硬币的另一面”。

2022年,拓维信息应收账款总额约为4亿元,同比增长仅为1%。

但是,来自华为的应收账款却从5913万元大增至8810万元,增幅超过30%;对华为应收账款计提的坏账准备则激增了116%。

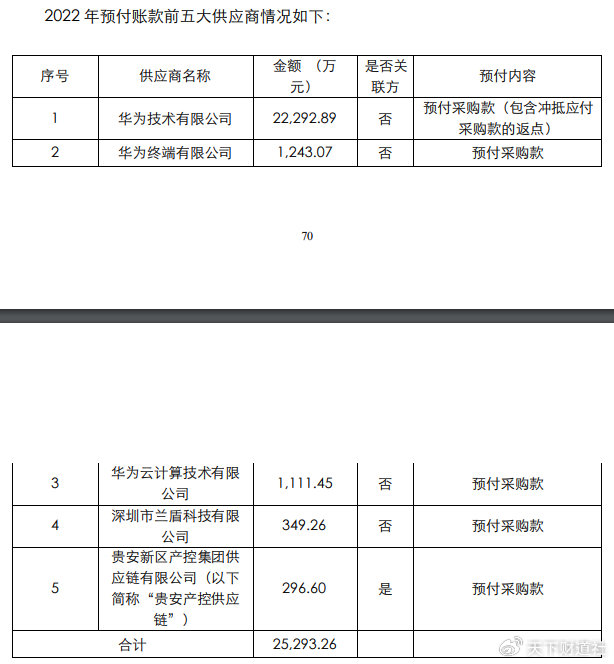

与此同时,拓维信息2022年的预付款则从前一年的7944万元激增至2.79亿元,增幅高达251%。这其中华为占比超过了80%。

换句话说,在与华为的合作中,拓维信息如果是卖方,就要先交货后结款;如果是买方,就要先付款,后收货。显然,拓维信息处于弱势一方。

这一情况,引起了监管层的注意。

深交所在问询函中,还特别要求拓维信息说明对华为销售、采购的具体内容、金额,说明交易的必要性及合理性,是否对单一供应商存在重大依赖及应对措施。

拓维信息在回复问询函时表示,公司将逐步提升非核心原料的自采比例,增加议价筹码获取优势资源,持续降低对单一供应商的依赖程度。

看上去,就算“傍上”华为这块金字招牌,拓维信息”打铁还需自身硬“。

拓维信息的股价借势而起,与今年炒作人工智能的大势,以及与华为的合作被“唤醒”,都有关系。但如果想撑住高位股价,还要靠公司经营业绩的大幅提升。

截至7月14日收盘,拓维信息股价为20.86元/股,当日下跌超5%,市盈率仍高达156倍。

- END -