浙富控股2024年营收增长10.35%,净利润却下滑5.28%,危废资源化业务成亮点

本文源自:金融界

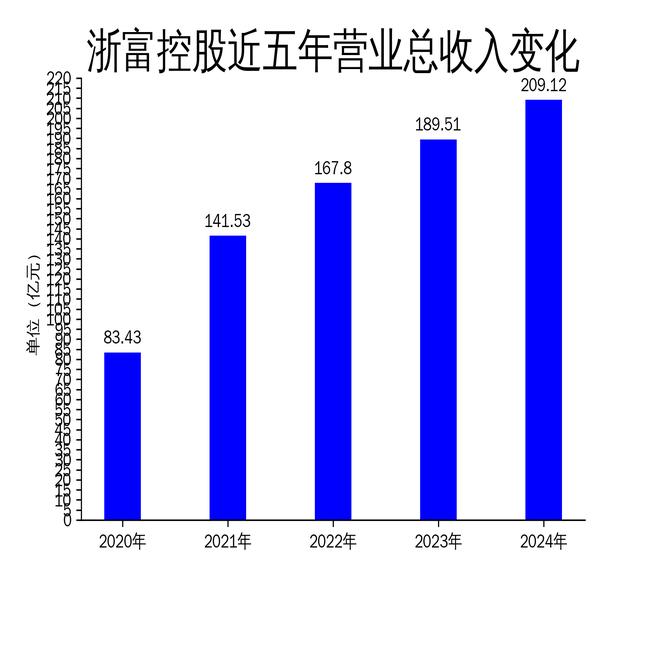

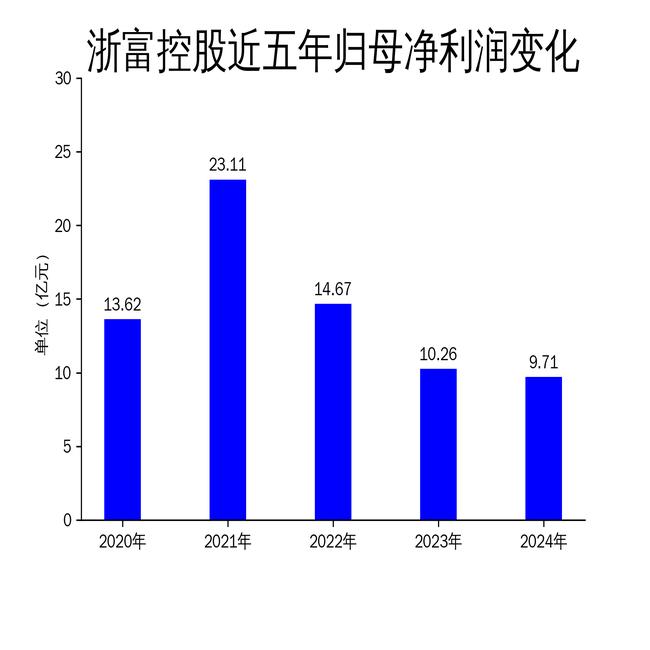

2025年4月29日,浙富控股发布2024年年报,公司实现营业总收入209.12亿元,同比增长10.35%;归属于上市公司股东的净利润为9.71亿元,同比下降5.28%;扣非净利润为7.51亿元,同比下降7.09%。尽管营收增长,但净利润连续两年下滑,显示出公司在成本控制和盈利能力方面面临挑战。浙富控股主要业务分为高碳减排的危废资源化业务和深度低碳的清洁能源装备业务,其中危废资源化业务表现突出,成为公司营收增长的主要驱动力。

危废资源化业务:营收占比超九成,净利润贡献显著

浙富控股的全资子公司申联环保集团是危废资源化业务的核心,2024年实现营业收入197.98亿元,占公司总营收的94.7%,净利润为8.94亿元。申联环保集团采用第三代高温熔融无害化处置技术,实现了危险废物的无害化处理及资源高效回收,有效降低了危废处理的综合成本,提升了环境效益和经济效益。报告期内,申联环保集团在江西、江苏、安徽等地取得多项荣誉,包括入选“无废城市”减污降碳典型案例,进一步巩固了其在行业内的领先地位。

然而,尽管危废资源化业务表现亮眼,但其毛利率仅为12.5%,低于行业平均水平。这表明公司在技术升级和成本控制方面仍有较大提升空间。此外,危废处理行业政策风险较高,未来若政策收紧或市场竞争加剧,可能对公司的盈利能力产生不利影响。

清洁能源装备业务:水电订单增长,核电业务稳步推进

在清洁能源装备业务方面,浙富控股的水电设备业务表现突出,2024年新签订单共计21亿元,中标湖南省资水金塘冲电站机组采购项目和浙江紧水滩混合式抽水蓄能电站项目,进一步巩固了公司在大型灯泡贯流式水轮发电机组研制领域的优势。水电业务作为公司清洁能源装备板块的重要组成部分,未来有望继续为公司贡献稳定收入。

核电业务方面,公司控股子公司华都公司2024年新签订单4.2亿元,主要涉及控制棒驱动机构等核安全机械设备的制造。华都公司是国内“华龙一号”控制棒驱动机构的唯一供应商,并在第四代商用快堆液态金属核主泵的研发与制造领域处于领先地位。报告期内,华都公司获得多项技术创新奖项,并被评为国家专精特新重点“小巨人”企业,显示出公司在核电设备领域的技术实力和市场竞争力。

然而,清洁能源装备业务的整体毛利率较低,仅为10.8%,远低于危废资源化业务。这表明公司在技术研发和市场拓展方面仍需加大投入,以提升盈利能力和市场占有率。

股份回购与注销:提振市场信心,优化资本结构

为维护投资者利益,浙富控股于2024年2月启动股份回购计划,通过集中竞价方式回购公司股份54,756,273股,占总股本的1.0491%,成交总金额为1.73亿元。此外,公司将2021年回购的24,920,263股股份用途由“用于员工持股计划或股权激励”调整为“用于注销并相应减少注册资本”,进一步优化了资本结构,提升了每股收益水平。

股份回购和注销举措在一定程度上提振了市场信心,但公司股价表现仍较为疲软。截至2024年末,公司市盈率(TTM)为16.6倍,市净率(LF)为1.43倍,市销率(TTM)为0.77倍,估值水平处于行业低位。这表明市场对公司未来增长前景仍持谨慎态度。

总体来看,浙富控股在2024年实现了营收增长,但净利润下滑的问题不容忽视。危废资源化业务虽表现亮眼,但毛利率较低,未来需进一步提升技术水平和成本控制能力。清洁能源装备业务虽稳步推进,但盈利能力有待加强。公司通过股份回购和注销优化了资本结构,但市场信心仍需更多实质性举措来提振。