业绩与股价齐飞,华明装备高基数下还有多大增长空间?

电力设备出海需求旺盛,推动产业链相关公司业绩增长。

电力设备板块2023年牛股迭出,以93.4%涨幅领跑板块的华明装备(002270.SZ),今年以来再涨近40%,惊艳的股价表现使得投资者对2024年电力设备投资增速和公司基本面高度关注。

4月10日晚,华明装备发布2023年年报,当年创下营收与净利润新高,后者首次突破5亿元,同比增幅达五成,业绩增长主要系2023年国内电网投资增长、新能源需求旺盛、海外电网需求。华明装备拟每10股现金分红5.5元(税前),分红总额为4.93亿元。

北向资金与公募基金是华明装备本轮股价上涨的主要推手。陆股通今年以来大幅增持华明装备约5400万股,增持数量环比增长377%,系该资金持有做多的电力设备板块个股,同时有40家公募基金去年四季度新买入华明装备。4月11日,华明装备收涨7.33%,股价报收19.62元,盘中刷新历史高点,基本达到了头部卖方给出的目标价格。

变压器需求提速带动业绩创新高

华明装备的核心业务为电力设备,主要为变压器分接开关的研发、生产、销售和全生命周期的运维检修;此外还有电力工程业务,主要为新能源电站的承包、设计施工运维;以及数控机床业务――成套数控设备的研发、生产和销售。

财报显示,华明装备2023年实现营业收入19.61亿元,同比增长14.57%,实现归母净利润5.42亿元,同比增长50.9亿元,实现扣非后归母净利润5.02亿元,同比增长46.48%,经营活动产生的现金净流量为6.22亿元,四项指标均为上市以来的新高,利润增速高于营收增速主要由于规模效应,摊销相对偏固定。

现金分红方面,华明装备拟每股分红0.55元,股利支付率达90.88,分红总额为4.93亿元,加上公司2023年年中现金分红2.42亿元,全年现金分红达7.35亿元。

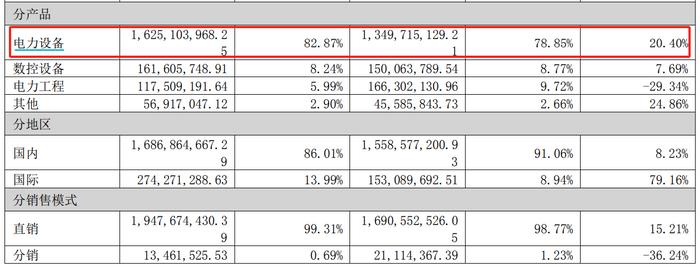

变压器分接开关是华明装备的核心业务,产品用于发电、输变电等各环节,最终用户为各电网系统及各用电企业,这一领域公司目前的出货量国内第一、世界第二(第一名为德国百年大厂MR)。报告期内,公司的电力设备业务实现营业收入16.25亿元,占总营收比例82.87%,同比增长20.4%,毛利率为58.49%,小幅上升0.83个百分点,毛利率与增速均为3大主营业务中最高。

另外,华明装备的检修业务和电力工程业务出现不同程度下降,检修业务实现营业收入1.07亿元,同比减少5.81%,电力工程业务实现营业收入1.18亿元,同比减少29.34%。

在接受第一财经记者采访时,华明装备董秘夏海晶表示,国内电网投资增长、海外地区尤其是欧美等电网改造需求增长、新能源产业发展,是推动公司变压器开关需求增长的3大主要因素。“网内变压器的需求,主要取决于电网招标,这已经持续增长了好几年,去年的增速是相对较快的。”夏海晶说:“网外需求看社会整体用电量和对应的投资情况,这两年主要是新能源上下游产业链发展带动的需求。去年需求主要来自大型项目开工进度加快,比如新能源和特高压,光伏组件降价后,终端装机提速也带动了变压器等需求。”

2023年,海外市场的需求对华明装备的业绩增长推动较大,公司分接开关海外市场直接出口收入2.42亿元,同比增长72%。谈及海外市场需求,夏海晶说:“尽管有某个单一市场爆发的影响,但新能源浪潮下,欧美一些国家的电网普遍已经进入更新迭代的阶段,海外客户也需要新的供应商来打破垄断局面,降低采购成本。这对公司来说是发展机遇,我们竞争对手在海外已经发展七八十年,有长时间的历史积累及沉淀,华明在海外发展只有十几年。”

高基数下,今年电网投资增速面临挑战

电网投资也是稳增长的重要方式,逆周期调节的重要环节,有望通过大规模电网投资拉动发展。2023年8月工业和信息化部发布《关于印发电力装备行业稳增长工作方案(2023-2024年)的通知》,提出发挥电力装备行业带动作用,同时考虑目标可实现性,通过实施一系列工作举措,稳定电力装备行业增长,力争2023~2024年电力装备行业主营业务收入年均增速达9%以上,工业增加值年均增速9%左右。

政策发力后,市场对电力装备产业链的受益程度高度关注。而整个电网是个庞大的产业链,电力设备中的变压器本身是一个增速偏稳定,欠缺爆发力的细分领域,更何况分解开关是变压器中的一个细分领域,其短期驱动主要看电网投资及产业驱动的影响。国金证券的研报显示,2023年变压开关、变压器、电表出口金额同比增长均在20%以上。在重点电力设备中,变压开关、变压器、电表这三类产品增速最快,23年出口金额增速分别为29%、22%、20%。

就今年情况来看,特高压的建设仍在提速,尤其是由1000千伏交流输电系统和±800千伏直流输电工程组成的特高压电网建设正在提速。其中,陇东―山东±800千伏特高压直流输电工程是中国首个“风光火储一体化”送电的特高压工程,也是国家电网公司第18个特高压直流工程,为“十四五”时期新开工重点项目,该项目的换流变有载分接开关由华明装备供应。

与此同时,2023年国内电网投资同比增速达5.4%,加上新能源并网等需求,变压器需求突然提速,使得分解开关龙头的华明装备受到资金青睐,去年股价大涨93.4%,今年以来累计涨38.95%,均是大幅跑赢主要股指。北向资金去年四季度增持了1132.7万股,持股数量为4410.8万股,占流通A股比例5.81%。今年以来,北向资金加大买入力度,截至4月10日,其持股数量上升至9891.64万股,占总股本11.03%,占流通股本比例近20%,年内总计增持了5480.84万股。

公募基金纷纷在四季度入场,截至去年三季度末,有15家公募基金的35只产品持有华明装备,到了四季度末,有55家公募基金的205只产品持有华明装备。持股数量最多的是交银施罗德,旗下的交银施罗德阿尔法核心混合新晋为第十大流通股股东,持股数量1775.76万股,占流通股比例2.34%;汇添富旗下15只产品合计持股944.76万股。

资金一致预期下,华明装备4月11日股价收涨7.33%,盘中最高上攻至19.95元,创历史新高。但在自身业绩高基数和行业增长高基数下,华明装备股价未来还有多大上涨空间,投资者不禁打上了问号。就机构给出的目标价来看,国泰君安、中金公司近两日发布的研报分别给予华明装备19.21元、20元目标价,意味着公司现价基本已经来到了卖方的预测点位。

就今年的行业需求趋势,夏海晶对记者说:“受春节放假的影响,春节期间,大型工程建设收工早、开工晚,物流停运对我们观察和判断行业变化会有影响。但此类季节性的波动对全年影响不大。考虑到去年电网投资等增速较快,在较高的基数下,今年国内行业继续要实现快速增长还是很有挑战的。整体来说,现在这个时点还无法有清晰地判断。”对于股价的表现,夏海晶表示:“我们其实对股价并没有刻意的追求,我们能做到的就是坚持以更好的业绩和与之对应更高的分红来回报投资人。”美国市场由于用电量大幅增加以及电网基础设施更新的需求,正在成为新的需求巨大的市场,供需关系失衡情况中长期将持续存在。就海外需求情况,夏海晶表示,一季度公司就接到了美国订单。“不同于前几年只是配套一些配网设备,这是(美国订单)超出了公司的预期,我们正在积极美国寻求产能布局的机会,现在当地只安排了一些销售和售后人员。”夏海晶说。