东方雨虹||三季报点评:Q3业绩承压,重视渠道变革带来的经营质量改善【民生建材】

1

公司披露2024年三季报

24Q1-Q3实现营收216.99亿元,同比-14.44%,归母净利12.77亿元,同比-45.73%,扣非净利10.99亿元,同比-49.41%。其中24Q3单季度收入64.80亿元,同比-23.84%,归母净利润3.34亿元,同比-67.23%,扣非归母净利润2.63亿元,同比-71.72%。

2

盈利能力环比保持稳定

24Q3单季度毛利率28.92%,同比-0.46pct、环比+0.11pct,盈利能力环比保持稳定、同比略有下滑,其中24Q3原材料沥青出厂均价同比-4.1%、环比-0.2%。行业需求、价格端呈压的背景下,公司盈利能力环比保持稳定,判断主因①从直销向经销渠道转变过程中,毛利率较低的施工业务体量有所减少,②盈利能力较好的民建业务规模逐步提升。

24Q3单季度期间费用率合计18.48%,同比+3.84pct,主因系收入规模减少,其中销售/管理/研发/财务费用率分别为11.12%/4.72%/2.04%/0.60%,同比分别+3.05/+0.20/+0.35/+0.23pct。24Q3公司销售费用7.21亿元、同比+4.9%,管理费用、研发费用金额有所压降。

3

经营性现金流同比改善明显,应收账款规模继续下降

24Q1-Q3公司经营性现金流净流出4.92亿元,同比少流出42.68亿元,收现比和净现比较去年同期均有所提升(24Q1-Q3收现比/净现比分别为1.00、-0.39,23Q1-Q3分别为0.95、-2.02),我们认为主因系渠道变革带来的销售回款改善。应收账款规模继续下降,截至24Q3末,公司应收票据及应收账款合计114.41亿元,环比24Q2期末减少12.47亿元。前三季度公司信用减值损失6.34亿元(23Q1-Q3为6.22亿元),其中,单三季度信用减值损失为2.68亿元。

4

收缩工程、C+小B优先,预计渠道结构持续优化

在公司“收缩工程,C+小B优先”的战略下,公司零售渠道和工程渠道收入占比持续提升,直销业务规模进一步缩减,例如24H1公司零售渠道和工程渠道分别实现54.38、66.99亿元的收入,分别同比+7.66%、+9.07%,占营收比重分别同比+5.76pct、+7.57pct,而直销业务收入28.28亿元,同比-46.01%,主动控制收缩大B工程业务防范风险。24H1民建集团收入49.64亿元,同比+13.23%,收入占比32.62%,同比+6.6pct。截至24H1末,民建集团实现经销商数量近5000家,分销网点近30万家,各主要电商平台店铺数量持续增加。

投资建议

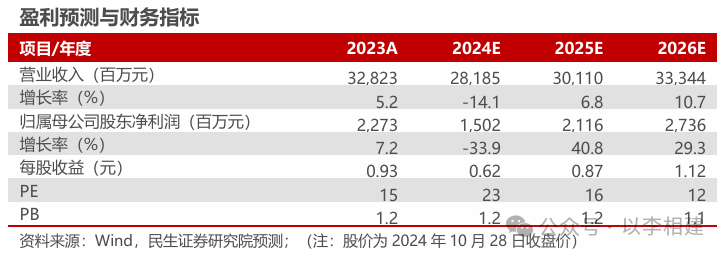

考虑到公司24Q3业绩同比降幅较大,我们下调盈利预测,预计2024-2026年归母净利为15.02、21.16、27.36亿元,现价对应PE为23、16、12倍。考虑①渠道变革带来的经营质量提升,②现金流表现改善,持续加码海外布局③非防水业务的协同成长,我们维持“推荐”评级。

风险提示

地产政策变动不及预期;原材料价格波动的风险。

盈利预测

团队介绍

李阳,民生建材首席,产业经验 1 年,券商行研 7 年。擅长周期类投资机会。2021-2023 年“新财富最佳分析师”入围,多次获评新浪“金麒麟”“水晶球”“金牛奖”“choice/wind” 等分析师评选前 5。

免责声明

注:文中内容节选自民生证券研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《东方雨虹(002271.SZ)2024年三季报点评:Q3业绩承压,重视渠道变革带来的经营质量改善》

对外发布时间:2024年10月29日

报告发布机构:民生证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

李阳 SAC执业证书编号:S0100521110008

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本公司也不对因客户使用本报告而导致的任何可能的损失负任何责任。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

(转自:以李相建)