川润股份主力狂润

富凯摘要:开盘5分钟,主力慌不择路。

作者|辛思路

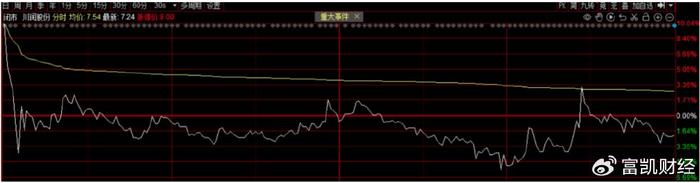

3月8日一开盘,川润股份就迎来了惊魂一刻。

仅仅5分钟之内,川润股份股价就从涨停板直线暴跌至下跌超过4%,虽然下午两点之后受大盘回暖带动有所反弹,但最终仍以下跌2.20%收盘,结束了此前的四连板趋势,成交额达11.88亿元,刷新了2022年8月24日以来的新高,换手率高达47.52%。

尽管如此,凭借市场上热门的液冷概念,川润股份仍然位列周涨幅前列。

净利暴跌超500%

1月30日晚间,川润股份发布2023年业绩预告,预计归属于上市公司股东的净利润亏损5600万元-6600万元,同比暴跌568.82%至652.53%;扣除非经常性损益后的净利润亏损6850万元-7850万元,同比大跌167.96%至207.08%。

对于业绩变动原因,川润股份称,2023年新能源市场竞争加剧,海上风电增长不及预期,公司新能源流体系统经营业绩保持相对稳健;清洁能源装备及解决方案市场受行业绿色转型升级压力;受行业竞争加剧、主要产品价格下跌、期间费用上升等因素影响,公司主营业务毛利率、归属于上市公司股东的净利润均有所下滑。

去年7月,川润股份还与兴储世纪签署战略合作协议,在储能行业开展全面合作,双方积极开展国内外市场合作,推动新能源整体解决方案全面合作,打造储能行业新生态。从上述公告来看,相关业务的拓展或许受到了行业绿色转型升级的压力。

受糟糕业绩影响,川润股份发布业绩预告后股价遭遇连续暴跌,短短6个交易日就从5.39元/股下跌到3.35元/股,跌幅高达38%。

川润股份表示,从中长期看,风电是实现“碳中和”的能源替代形式之一。根据全球风能理事会(GWEC)预测,2025年海上风电新增装机规模有望增长至20GW,市场前景广阔。为进一步推动公司高质量发展,公司加大“两海”战略投入,加大海外市场、海上风电及液冷产品的市场拓展,营销费用较上年同期增长。

去年7月,川润股份还披露了一份定增预案,计划募集资金2.90亿元,投向川润液压液冷产品产业化及智能制造升级技术改造项目、补充流动资金。

从最近的二级市场表现来看,川润股份在液冷领域的多年拓展正在迎来收获期。

液冷市场正在爆发

川润股份在定增预案中表示,公司液冷产品具有低能耗、高散热、低噪声、低TCO等优势,可在储能、数据中心等领域为客户提供液冷产品和温控节能解决方案。目前,公司液冷产品产量较低,现有产能难以满足储能及数据中心业务发展需要,因此亟需募集资金投入产能建设,提高液冷产品产能,加快新产品产业化步伐,助力公司打造新的业务增长极。

今年3月4日,川润股份在回答投资者提问时表示,公司液冷业务有序开展,已经持续获得国际国内客户订单并交付。2024年算力产业链将维持高景气度,蓬勃的算力需求有望持续带动液冷温控,国内液冷市场需求进一步提高,公司将抓住机遇,深入研发,积极开拓市场。

在去年年中的经营述评中,川润股份表示,随着数据中心数量增加、大型机架占比提升,数据中心高耗电的问题已不容忽视。同时,AIGC应用爆发带来的高算力需求,国家对数据中心PUE要求持续提升,低碳高质、协同发展的数据中心产业格局正在逐步形成,具有更高冷却效率的液冷等高效制冷系统等辅助系统技术产品正逐步成为冷却可选方案之一。

2023年6月,三大运营商联合液冷产业链相关企业发布《电信运营商液冷技术白皮书》,指出2025年预计50%以上数据中心项目应用液冷技术。IDC则预计,2022-2027年,中国液冷服务器市场年复合增长率将达到56.6%,2027年市场规模将达到95亿美元。

不过,3月8日盘后也有两则对川润股份不够正面的消息,一是公司尚未直接向高新发展提供液冷产品,二是公司近期暂未接受机构调研。

高新发展可谓是近半年来A股市场上的大牛股。2月8日至3月5日,该股在13个交易日斩获了9个涨停板,股价从32元/股附近飙升至91.5元/股;去年10月19日至11月2日,高新发展更是连拉11个“一字板”,股价从16.33元/股暴涨至46.59/股。

说到暂未接受机构调研,富凯财经注意到,公开渠道可见的川润股份最新券商研报是2022年3月25日由光大证券发布的,被券商冷落已经长达两年时间。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担

本文由富凯财经原创,转载联系后台,侵权必究!