亚太股份:线控制动产品量产,角模块、EMB等新品储备充分【国信汽车】

(转自:车中旭霞)

专注制动系统持续突破技术与市场布局

公司成立于1976年,深耕制动系业务,当前收入1)73%为机械制动业务,包括单个100-300元,单车2/4个的盘式制动器;2)24%为电子制动产品,包括EPB、ESC、IBS等。

基础制动系统为公司基盘,收入规模持续增长

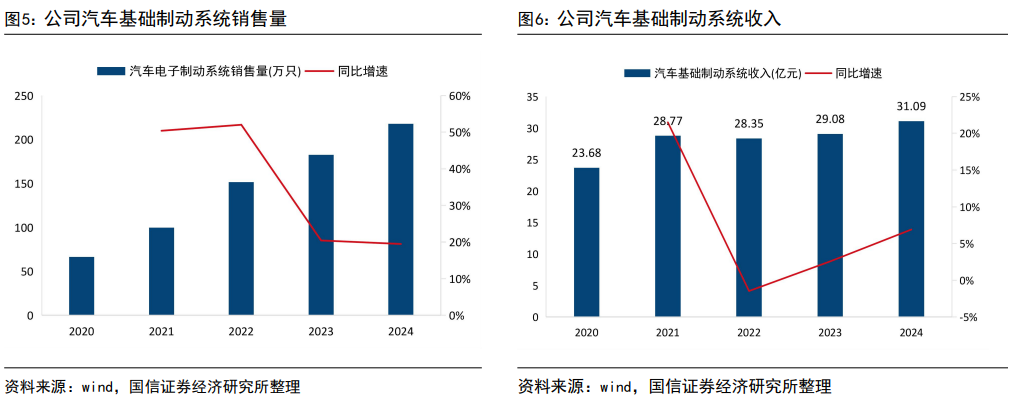

2024年公司基础制动系统收入约为31亿元,占公司收入整体的73%,对应基础制动系统销量2306.74万只,同比增长3%,产品销量及收入规模持续增长。

电子控制系统贡献主要收入增量,在手项目、产品布局持续拓展

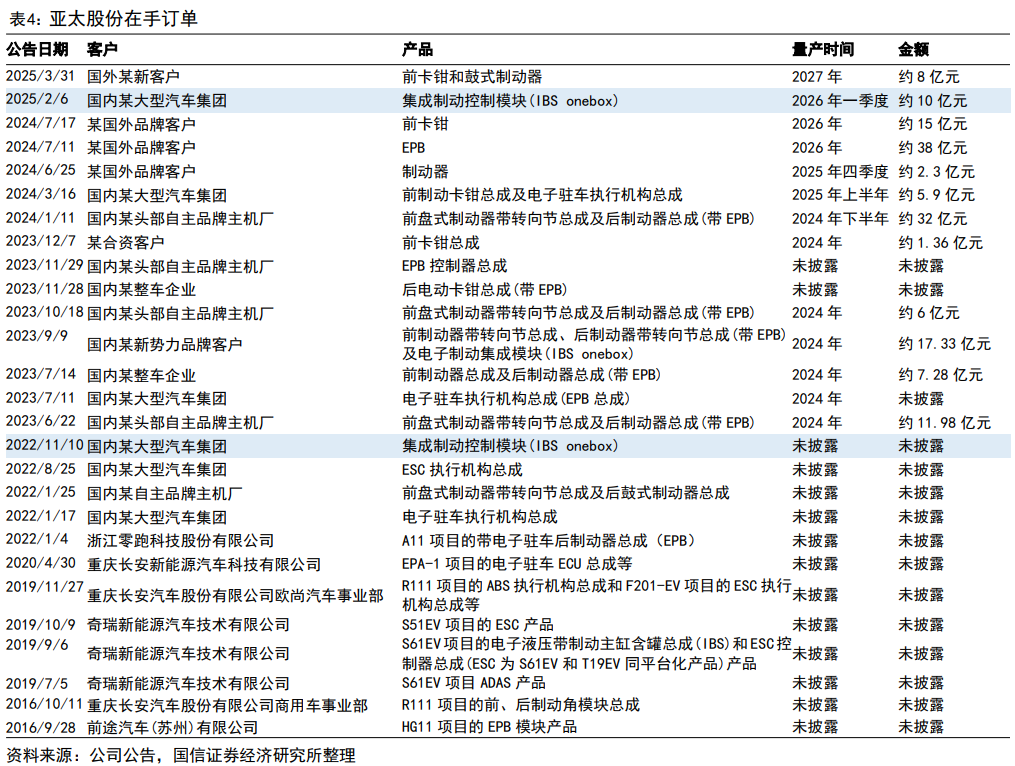

公司汽车电子控制系统包括EPB、ESC、IBS等产品,20年至24年收入复合增速为32%,进入通用、STELLANTIS 等全球采购平台。2024年新启动166个项目,其中74个项目涉及汽车电子控制系统产品;新量产103个项目,包括零跑汽车、一汽红旗、重庆长安、吉利汽车、广汽埃安、长城汽车、上汽大通等诸多客户。公司自研IBS产品于2024年量产,2025年收到国内某大型汽车集团共10亿元定点通知,产品布局持续拓展。

摩洛哥产能加速扩张,全球化布局逐步推进

当前公司海外收入占比3%左右,2024年完成新加坡、摩洛哥、德国子公司布局,加速推进摩洛哥年产制动钳总成265万件项目建设,有望贡献收入增量并推进本地化生产,加速全球化业务布局。

积极拓展智能化新业务,具备角模块、EMB等新品布局

公司积极构建智能化新业务,构建涵盖智能汽车环境感知、主动安全控制及移动互联技术的无人驾驶产业链,具备集成轮毂电机、电子机械制动(EMB)、主销转向系统、主动悬架以及底盘域控制器的一体化解决方案,实现车辆各系统的独立控制,具备原地转向、横向移动等功能,智能化布局完善。

风险提示

客户拓展不如预期、产能扩建速度不如预期、技术更新风险。

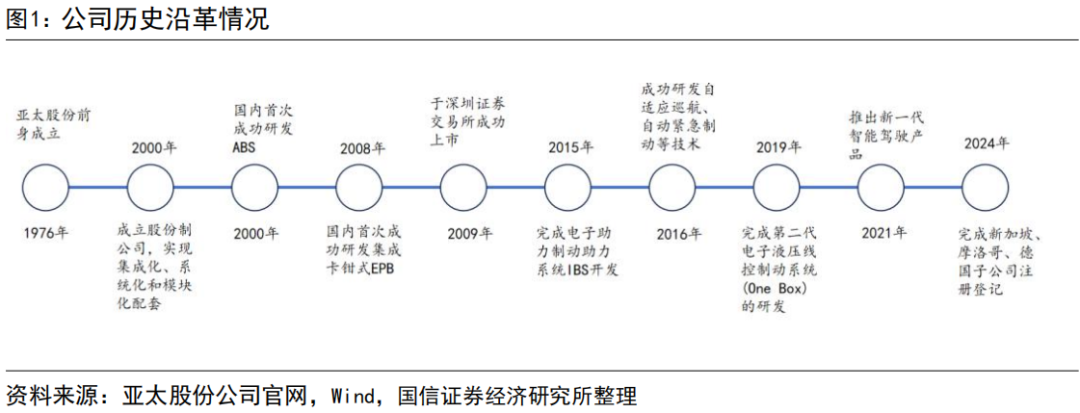

专注制动系统持续突破技术与市场布局。1976年公司前身成立,2000年成立股份制公司,实现集成化、系统化和模块化配套,同年国内首次成功研发ABS;2008年国内首次成功研发集成卡钳式EPB;2009年于深圳证券交易所成功上市;2015年完成电子助力制动系统IBS开发;2016年成功研发自适应巡航、自动紧急制动等技术;2019年完成第二代电子液压线控制动系统(One Box)研发;2021年推出新一代智能驾驶产品;2024年完成新加坡、摩洛哥、德国子公司布局。

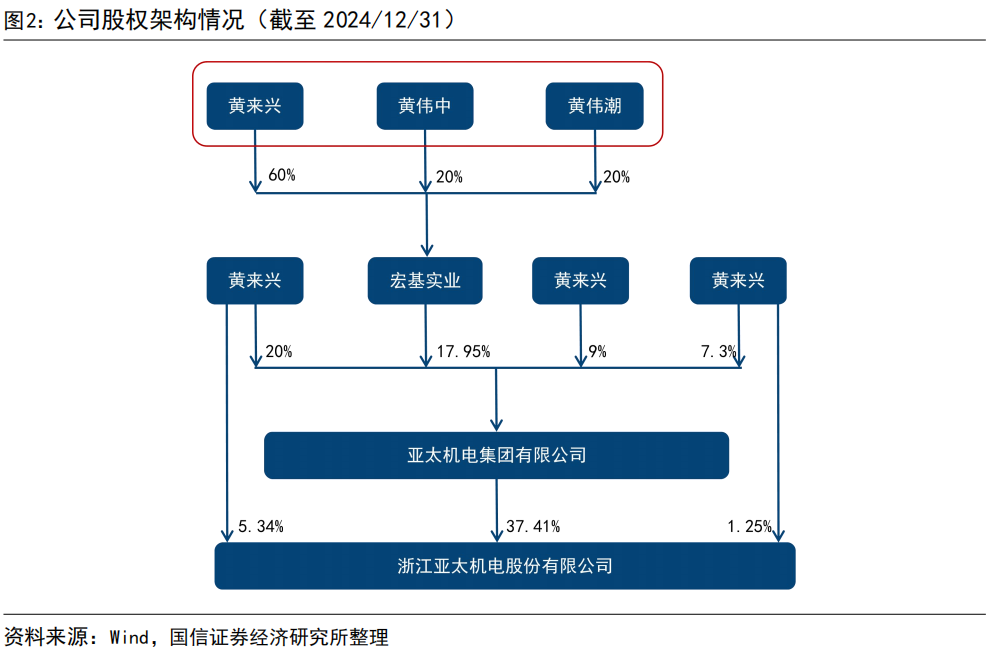

公司股权结构稳定,黄氏父子(黄来兴及其长子黄伟中、次子黄伟潮)及其一致行动人合计持股公司44%,其中黄氏父子直接持有公司6.59%股权;黄氏父子控股的亚太集团持有公司37.41%股权。截至2024年12月31日,黄氏父子为公司的实际控制人。其中,黄来兴直接持有公司5.34%的股份,其长子黄伟中是公司现任董事长,直接持有公司1.25%的股份,其次子黄伟潮是公司现任副董事长,黄氏父子通过亚太机电集团间接持有公司20%股份。

核心管理团队稳定。根据天眼查,萧山汽车制动长为黄来兴1998年创立的集体所有制企业,亚太大部分核心高管均来于此,团队合作超25年,管理层关系紧密。高管团队大多具备基层业务基础,技术实力扎实。

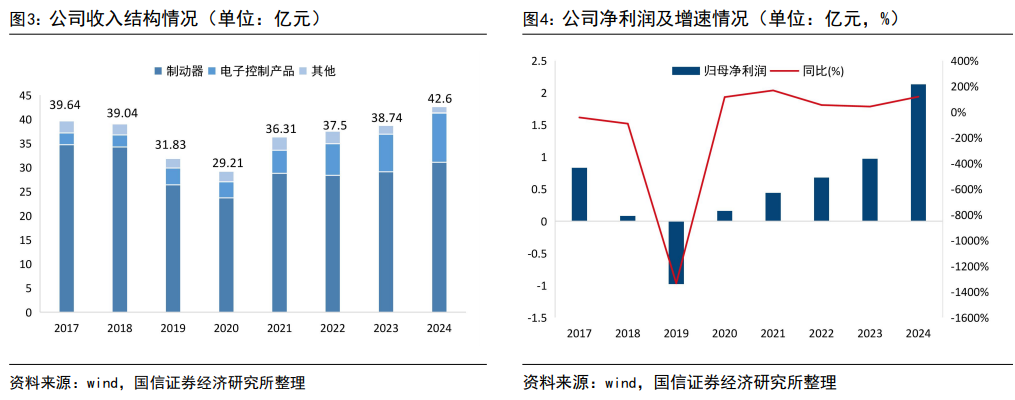

2020年至2024年收入复合增速达9.87%,汽车电子控制系统业务收入与占比持续上升。2020年至2024年收入复合增速达9.87%,归母净利润复合增速达91.03%。汽车基础制动系统业务是主要收入来源,占据公司总收入70%以上,复合增速7.05%;汽车电子控制系统业务收入复合增速达32%,该业务收入占比持续上升,2024年收入占比达到23.92%,创历史新高。考虑公司IBS等新产品持续获得订单投产,汽车电子控制收入占比有望持续提升。

汽车基础制动系统为公司基盘,收入规模持续增长。2024年公司基础制动系统收入约为31亿元,占公司收入整体的73%,对应基础制动系统销量2306.74万只,产品销量及收入规模稳健增长。

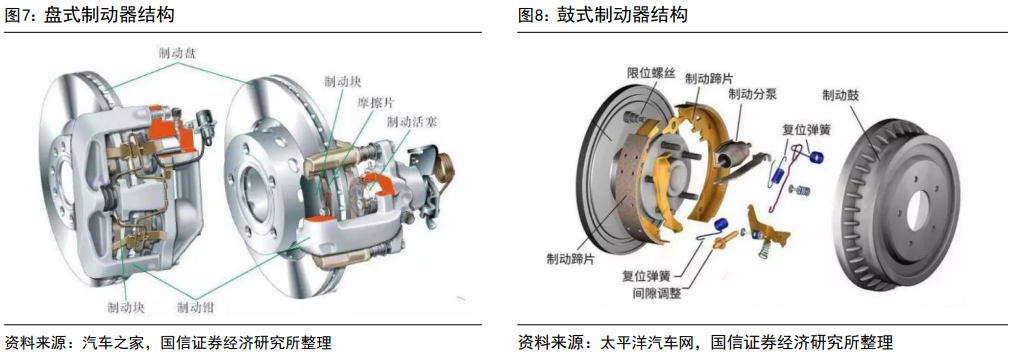

汽车基础制动系统主要为盘式制动器及鼓式制动器两类。当前汽车整体仍处于液压制动阶段,即借助油液执行制动摩擦;常见的为鼓式制动器和盘式制动器两种。盘式制动器由制动盘、制动钳、摩擦片、分泵及油管等组成,通过高压油液进入推盘回路,活塞作用下刹车片与制动盘产生摩擦实现制动。盘式制动器整体采用敞开式设计,能够均衡散热与制动性能,相应产品价格较高;鼓式制动器由制动轮缸、制动蹄、制动鼓、摩擦片及回位弹簧等组成,通过液压装置推动摩擦片摩擦制动鼓内侧面实现制动。制动速度更快、产品成本较低,但是半封闭结构存在散热问题,连续作用可能出现热衰减影响效果。典型的搭载鼓式制动器的大型卡车往往会在下坡过程中以水冲刷车轮刹车盘,实现降温效果。

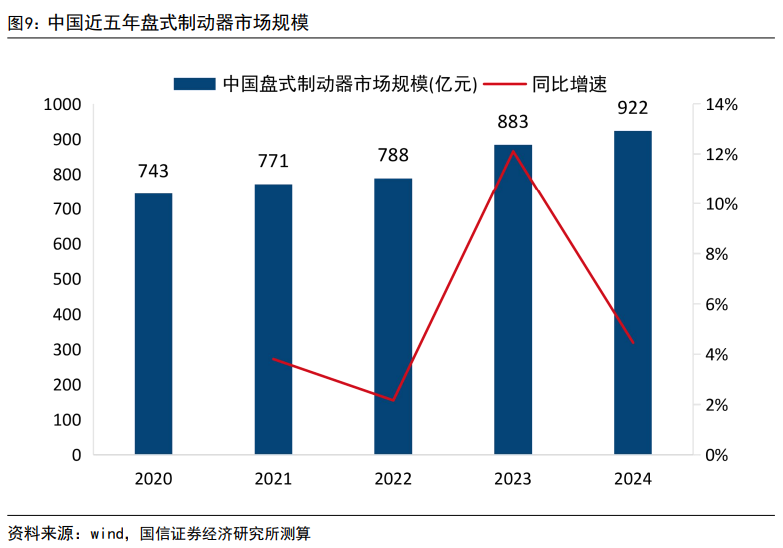

盘式制动器占据绝大部分市场。2022年我国乘用车前轮盘式制动器搭载近100%、后轮约90%,市场规模从2020年743亿增至2024年922亿(年复合增5.5%)。根据高工智能汽车研究院测算,以2022年中国市场(不含进出口)乘用车新车交付搭载制动器为例,前轮盘式制动器新车搭载占比接近100%,后轮盘式制动器占比约为90%。结合中国汽车销售量和行业盘式制动器单价测算,近五年中国盘式制动器市场规模逐步提升,由2020年的743亿元增长至2024年的922亿元,年均复合增长率5.5%,后续有望跟随汽车市场同步增长。

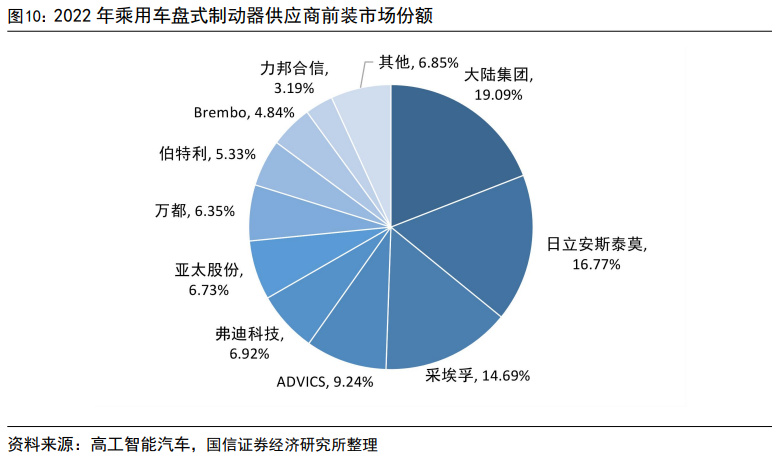

盘式制动器外资企业主导,国产替代空间加速推进。2022年,国内乘用车盘式制动器(前轮卡钳)市场仍然被外资主导,大陆集团以19.09%市场份额位居榜首;日立安斯泰莫、采埃孚分别占据16.77%、14.69%。同时弗迪科技、亚太股份、伯特利等本土企业加速崛起,分别占据6.9%、6.7%、5.3%市场,国产替代加速推进。

公司电子控制系统产品种类丰富,EPB贡献主要收入,IBS加速业绩释放。公司的汽车电子控制系统产品以自研ABS(汽车防抱死制动系统)为基础,逐步实现各类汽车底盘电子制动系统产品布局;包括EPB(电子驻车制动系统)、ESC(汽车电子操纵稳定系统)、IBS(Two-Box,解耦式电子助力制动系统)、EBB(Two-Box,非解耦式电子助力制动系统)、IBS(One-Box,智能制动系统)、EMB(电子机械制动系统)等。

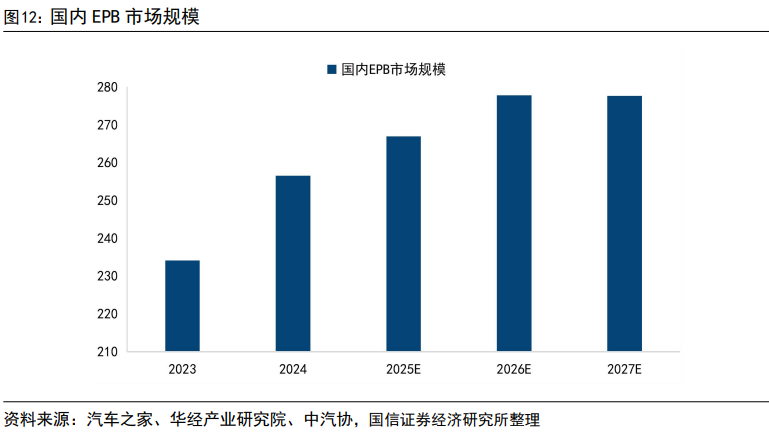

EPB是传统机械手刹的电子化升级方案,通过电机驱动替代手动拉杆,2025年市场规模有望达近270亿元水平。EPB通过驾驶员按下驾驶舱内开关,控制器接收信号后确认车辆状态,若满足驻车条件,向电机发送启动指令,电机驱动传动机构(如丝杠),推动制动卡钳活塞压紧刹车盘(或鼓),产生驻车制动力。当制动力达到设定阈值(如刹车片贴合压力),电机停止转动,机械锁止机构(如齿轮棘轮)锁定当前位置,保持驻车力。根据华经产业研究院数据,2023年国内EPB前装渗透率接近90%,结合中汽协数据,我们测算2025年国内EPB市场有望达到近270亿元水平,国产化率快速提升。

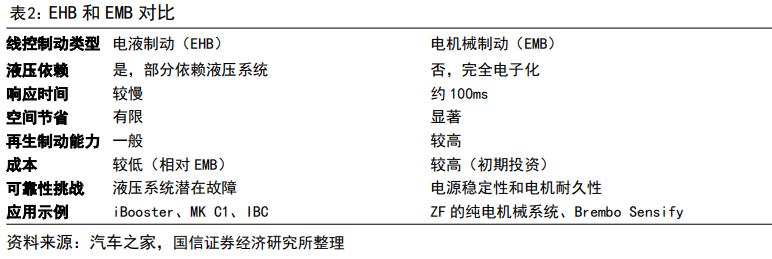

线控制动技术(Brake-by-Wire,BBW)是汽车制动系统的一次重大创新,通过电子信号传输控制指令,消除了机械或液压连接的复杂性。线控制动系统核心是将制动意图(通过踏板输入)转化为电子信号,由电子控制单元(ECU)处理后,控制车轮上的制动器执行制动动作。线控制动主要有电液制动(EHB,亚太股份对应产品称为IBS)和电机械制动(EMB)两种类型。前者的原理是ECU根据制动踏板位置信号控制液压压力实现制动,与现有液压系统兼容,但仍依赖液压组件,响应时间较EMB稍慢。后者则是完全电子化,电机直接在每个车轮上施加制动力,无需液压系统,但仍需权衡冗余安全性与成本控制问题。

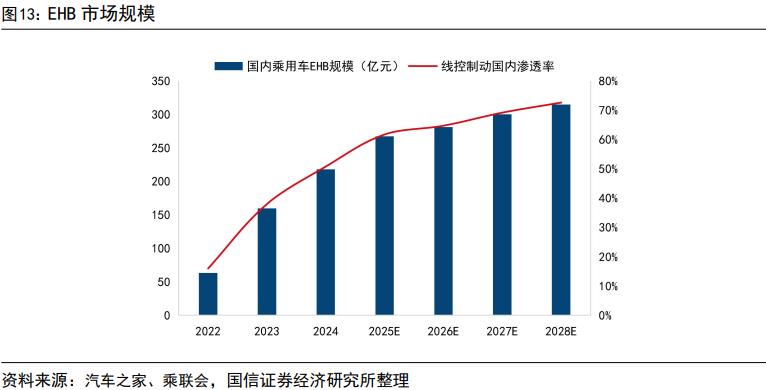

EHB适配新能源车制动需求,渗透率与新能源车渗透率同步提升。根据佐思汽研的数据统计,2024年上半年,EHB线控制动装配量接近400万台,同比增长101%,装配率突破40%,相较去年同期增加19.9个百分点。结合佐思汽研及盖世汽车数据,我们预计2025年国内乘用车线控制动市场规模为265亿元,2028年预计提升至315亿元水平。线控制动满足新能源汽车无真空动力源、对系统响应速度要求高、制动能量回收等一系列需求,受益于电动化、智能化,渗透率持续提升。

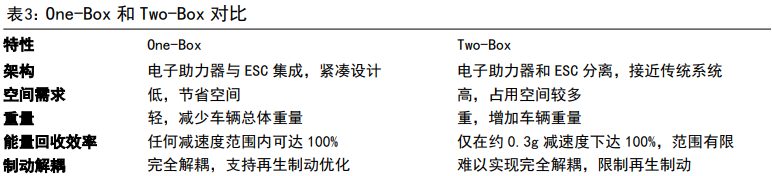

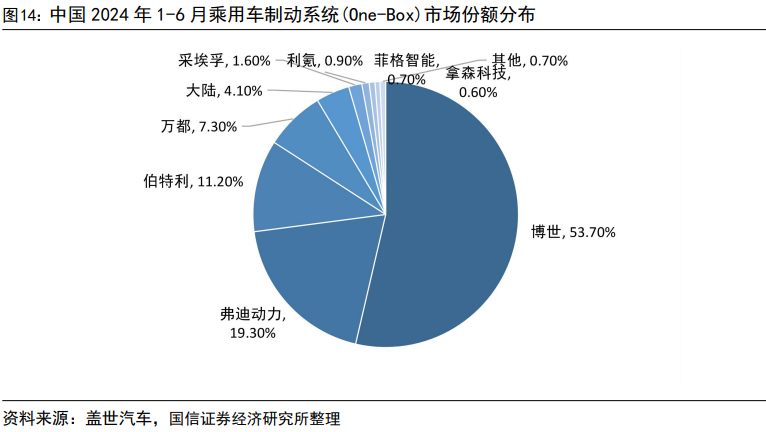

One-box方案逐步确定。EHB根据电子助力器和ESC单元是否集成可以分为One-Box和Two-Box两种方案。One-Box方案将电子助力器和ESC集成,能够独立执行所有制动功能,包括服务制动、踏板感觉模拟、故障备份、主动制动、轮缸液压控制、ABS、ESC及其他车辆安全和舒适控制功能。通过电磁阀完全隔离制动踏板和轮缸,它实现了完全的制动解耦。Two-Box方案包括独立的电子助力器和ESC单元,遵循传统液压制动系统的架构,具备一定的安全冗余。根据佐思汽研数据,24H1国内One-Box占比上升至75.9%,较去年同期增加17.4个百分点。One-box方案逐步确定。

国产替代加速。根据盖世汽车数据,2024年1-6月中国乘用车制动系统(One-Box)市场目前仍以博世占据最大份额,比亚迪旗下弗迪动力以及自主伯特利两家加速追赶,仅次于博世与大陆,显示出国产品牌发展速度和不断迭代优化趋于成熟。我们预计国际品牌的先发优势将逐渐减少,国产替代加速将成为发展主线。

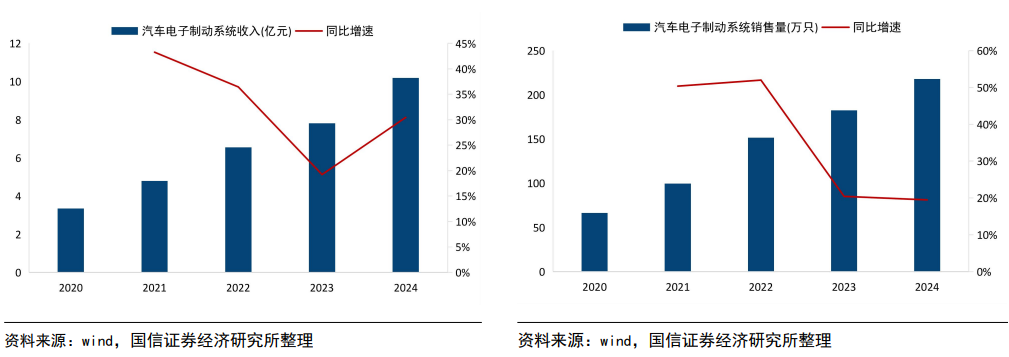

公司电子控制系统销售量与收入增速迅猛,IBS One-Box为代表的电子产品布局开始取得突破。公司电子控制系统销售量与收入近五年年均复合增速分别为34.6%和32.4%,并均在2024年创下217.93万只和10.19亿元新高,主要得益于公司国内外客户的积极开拓,进入通用、STELLANTIS 等全球采购平台,稳步推进海外市场的拓展和布局。2024年公司新启动166个项目,其中有74个项目涉及汽车电子控制系统产品;新量产103个项目,包括零跑汽车、一汽红旗、重庆长安、吉利汽车、广汽埃安、长城汽车、上汽大通等多个项目,并获得国内外包括EPS、IBS(One-Box)在内的多个尚未量产的定点项目。其中,公司于2025年收到国内某大型汽车集团的定点通知,将为其两款新能源车型提供集成制动控制模块(IBS One-Box)产品,预计将于2026年一季度开始量产,销售总金额约为10亿元。

在手订单加速拓展,远期持续贡献收入增量。公司在手项目充足,线控制动、EPB出海等业务加速推进。2024年公司新启动166个项目,其中有74个项目涉及汽车电子控制系统产品。公司新量产103个项目,包括零跑汽车、一汽红旗、重庆长安、吉利汽车、广汽埃安、长城汽车、上汽大通等多个项目。2025年公司新获国内某大型汽车集团IBS定点,预计26Q1量产,生命周期贡献10亿元收入。

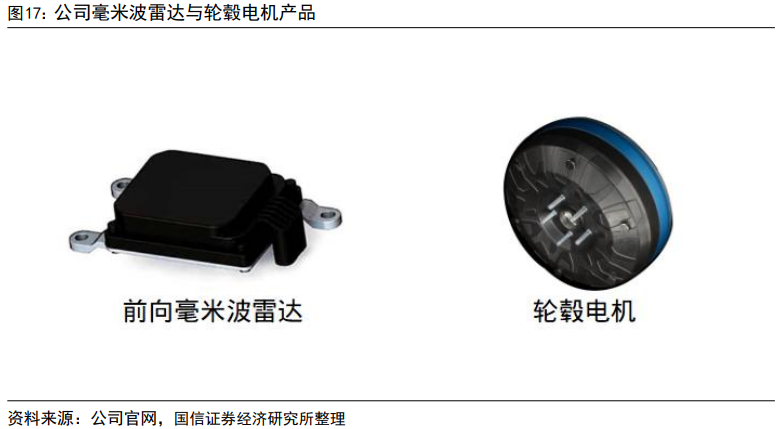

公司深耕角模块业务,技术储备充分。面对汽车行业智能化、电动化的发展趋势,公司主动拥抱变革,积极布局智能网联与新能源产业。已成功构建涵盖智能汽车环境感知、主动安全控制及移动互联技术的无人驾驶产业链,顺利实现77GHz毫米波雷达与视觉系统(含控制器)的产业化应用。同时,随着新能源汽车市场的蓬勃发展,公司凭借深厚的技术积累,已掌握从轮毂电机、逆变器调速模块、中央控制器PCU到整套系统的综合开发能力,具备角模块产品,能够提供集成公司的轮毂电机、电子机械制动(EMB)、主销转向系统、主动悬架以及底盘域控制器的一体化解决方案,实现车辆各系统的独立控制,赋予车辆原地转向、横向移动等功能,极大地拓展了车辆的应用场景,满足用户对于个性化、定制化出行需求。

公司客户广泛覆盖国内外主要车企。公司的产品销售网络覆盖了国内各大知名的整车企业,如长安、吉利、长城、上汽、广汽、一汽、东风、奇瑞、零跑、合众等和国际著名的汽车跨国公司,出口南北美、欧洲、中东、东南亚等国家和地区,已进入了大众、通用、本田、日产、Stellantis(原PSA)、马自达等采购平台。

新加坡、摩洛哥等地设立下属公司,全球化布局逐步推进。公司于2024年8月13日完成了出资10万新加坡元的新加坡子公司注册,公司拟将其作为出资主体,在摩洛哥王国丹吉尔市设立全资孙公司投资建设摩洛哥基地项目,注册资本两百万美元,负责汽车配件的进出口、采购、销售和分销、贸易和商业中介,并已在2025年1月8日完成注册。此外,根据公司发展及战略规划需要,公司还在德国设立全资子公司,注册资本25000欧元,负责制动系统产品的研发、销售与市场推广,公司已于2024年9月19日完成在德国的相关注册登记。同时,公司持续推进摩洛哥年产制动钳总成265万件项目建设,加速海外产能布局。

风险提示

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。