【奥飞娱乐】25H1财报点评:婴童及玩具主业略有承压,看好下半年潮玩毛绒品类拓展

(来源:传媒欣声)

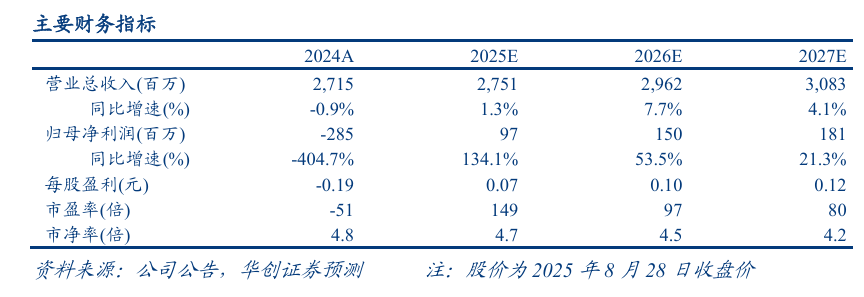

8月26日,公司发布2025年半年报。2025年上半年公司营业收入实现11.98亿元,YOY-8.17%;归母净利润实现0.37亿元,YOY-32.71%;扣非归母净利润实现0.33亿元,YOY-46.22%;经营活动现金流净额实现0.94亿元,去年同期为0.92亿元,YOY+2.77%。

拆分收入看,公司各业务板块均面临一定压力。①婴童用品受关税影响,小幅下滑:收入5.87亿,YOY-2.88%,营收占比49%,毛利率41.55%,同比-2.15pcts;②玩具销售略有承压:收入4.59亿,YOY-5.2%,占比38.3%,毛利率39.13%,同比-0.22pcts;③影视类因季度确认节奏而有所波动,全年预期相对稳定:收入1.41亿,YOY-22.22%,营收占比11.8%,毛利率55.74%,同比+0.18pcts。

费用端看,业务开拓使得销售/研发费用率略有提升。公司整体毛利率稳定约42.3%,上半年公司积极开拓国内潮玩品类业务,销售费用率略有提升为13.8%,YOY+1.3pcts,研发费用率略有提升为7.2%,YOY+1.1pcts。

业务侧看,各板块持续深耕,积极创新,看好公司在IP潮玩布局的成长性。①玩具板块:看好潮玩业务行业景气度及公司产品创新竞争力,上半年“玩点无限”完成品牌升级,势能持续提升,在巩固叠叠乐品类类优势的基础上,积极开拓如叠叠乐配件、大盲盒、键帽等各类产品,并通过恋与制作人、恋与深空、防风铃等多方联动以及线下快闪活动带动话题破圈,下半年计划通过工艺升级及产品创新打造超级叠叠乐,以“实用谷子+随身配饰”标签进入毛绒产品赛道;此外传统玩具板块积极开发外部热点IP合作,看好业务增量;②婴童板块:已积极应对关税,下半年加速品类拓展+渠道开拓;③内容及IP:长线运营高国民度IP,深耕精品内容创作,探索年轻向内容布局(如喜羊羊衍生短剧、IP运营快闪等等),长线看好公司IP商业化价值。

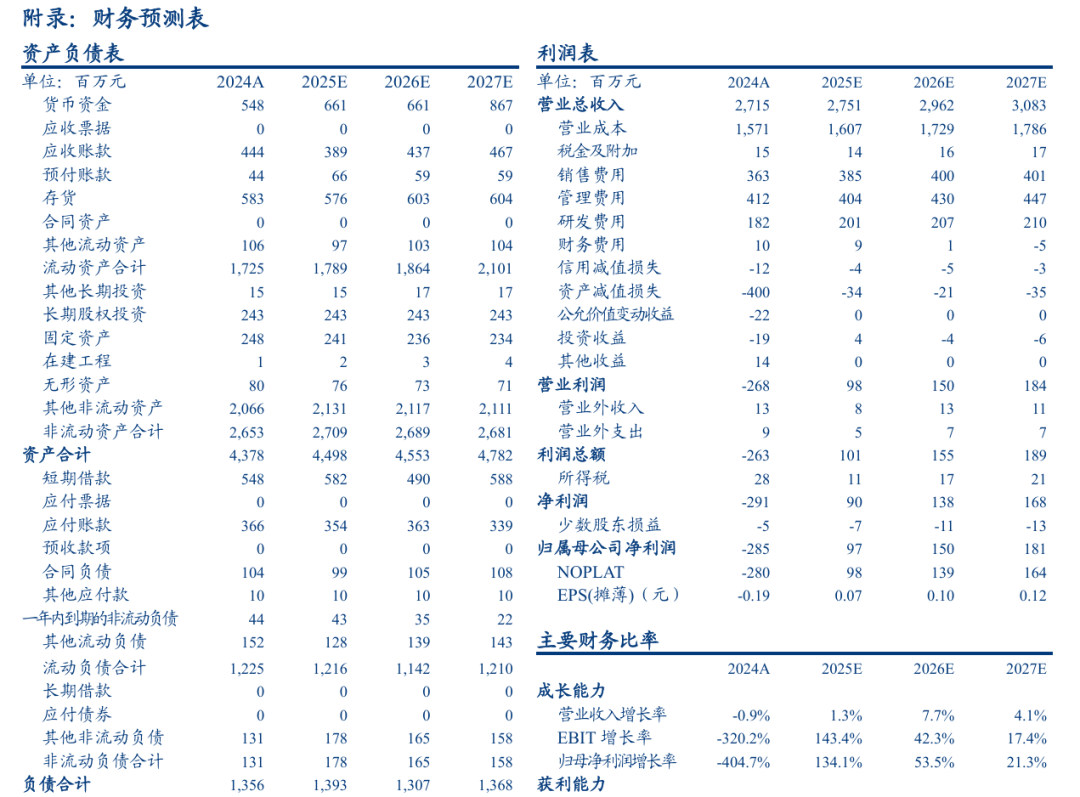

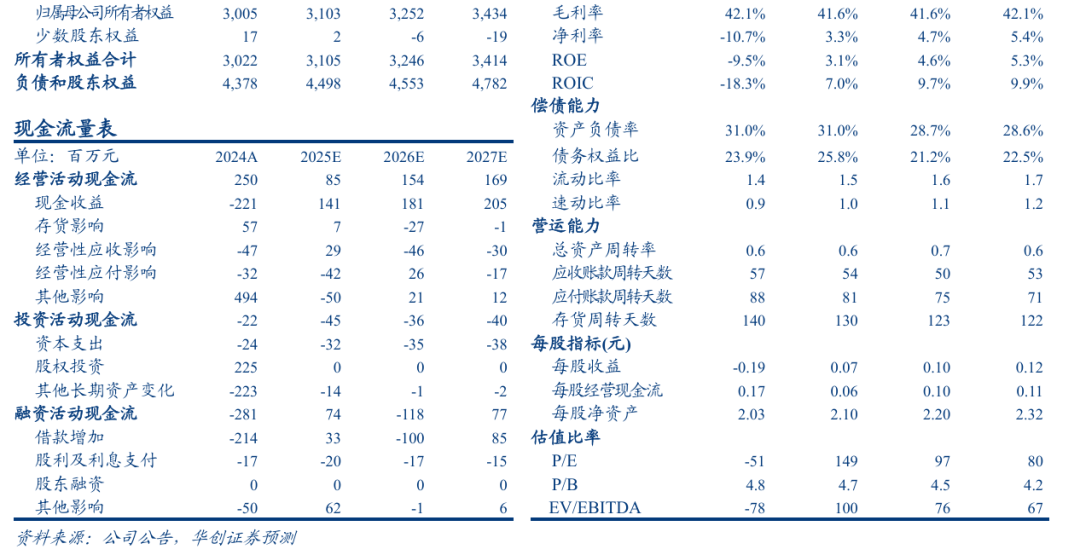

投资建议:公司主业虽然在上半年面临一定压力,尤其是关税对婴童业务成本的影响、潮玩谷子高景气对传统玩具业务挤压的影响,但我们认为公司已积极应对。展望未来看, 我们看好公司在IP孵化运营、产品开发设计、渠道铺设等全产业链综合能力。我们下调了此前预期,预计公司2025/26/27年归母净利润分别为0.97/1.50/1.81亿元(此前预期为1.42/2.26/2.68亿元),当前股价对应25/26/27年PE为149/97/80倍,维持“推荐”评级。

风险提示:IP孵化周期长投入高但回报率不稳定;市场竞争加剧;关税和汇率等对公司海外业务产生影响。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。