精艺股份2024年营收增长38.43%,净利润微增15.57%,双主业布局成效初显

本文源自:金融界

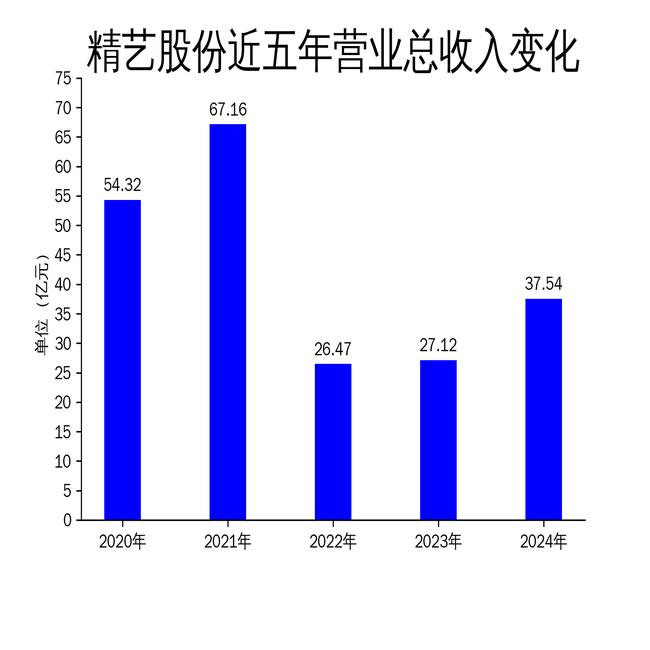

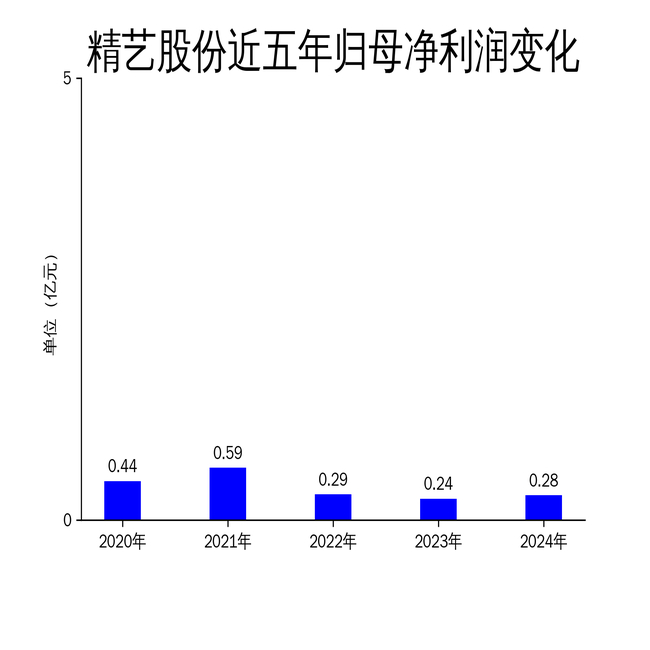

4月29日,精艺股份发布2024年年报。报告显示,公司实现营业总收入37.54亿元,同比增长38.43%;归属于上市公司股东的净利润为2,770.63万元,同比增长15.57%;扣非净利润为1,960.24万元,同比增长26.71%。尽管营收增长显著,但净利润增速相对缓慢,显示出公司在成本控制和盈利能力方面仍有提升空间。精艺股份作为一家多元化发展的企业,业务涵盖铜加工和数字能碳服务,2024年双主业布局成效初显,但未来发展仍面临挑战。

铜加工产业:产能扩张与技术升级并行

精艺股份的铜加工产业在2024年表现亮眼,营业收入达36.5亿元,占总营收的97.23%,同比增长40.22%。公司依托广东顺德、安徽芜湖三大生产基地,打造了覆盖铜管、铜杆、铜线、铜排等多个品类的全链条产业体系。顺德万希工厂通过技术改造完成产线升级,产能稳步提升;顺德马龙工厂的两期精密铜杆产线已投产,未来还将聚焦高科技铜线、铜排等新材料项目开发;安徽芜湖工厂二期扩建完成后,公司产能将进一步得到提升。

尽管产能扩张和技术升级为铜加工业务提供了坚实保障,但公司在这一领域的毛利率仅为3.38%,远低于行业平均水平。这表明公司在成本控制和产品附加值提升方面仍有较大改进空间。此外,铜加工行业受原材料价格波动影响较大,精艺股份在原材料采购和库存管理方面需进一步加强,以应对市场风险。

数字能碳服务:布局加速但贡献有限

在数字能碳服务领域,精艺股份以打造世界一流数字能碳服务商为目标,积极推进“三链融合”数字能碳管理平台建设。公司已完成顺德、芜湖两地多个光储项目落地,并助力安徽芜湖工厂获评“零碳工厂”。通过打造光储充微网系统及分布式能源集成应用,公司在零碳领域的服务能力和商业模式创新优势日益凸显。

然而,数字能碳服务业务在2024年的营收贡献仅为2.77%,显示出该业务仍处于起步阶段。尽管公司在这一领域投入了大量资源,但其市场拓展和商业化进程仍需时间。此外,数字能碳服务行业竞争激烈,精艺股份在技术研发和市场推广方面需加大力度,以提升市场占有率和盈利能力。

财务表现:营收增长显著,净利润增速缓慢

2024年,精艺股份的营业总收入同比增长38.43%,显示出公司在市场拓展和业务布局方面的成效。然而,归属于上市公司股东的净利润仅同比增长15.57%,扣非净利润同比增长26.71%,净利润增速明显低于营收增速。这表明公司在成本控制和盈利能力方面存在一定问题。

从财务数据来看,公司的毛利率为3.38%,净利率仅为0.74%,远低于行业平均水平。此外,公司的研发投入占营业收入比例为0.46%,相比上年同期下降0.11个百分点,显示出公司在技术创新和产品研发方面的投入不足。未来,精艺股份需在成本控制、产品附加值和研发投入方面加大力度,以提升盈利能力和市场竞争力。

总体来看,精艺股份在2024年取得了显著的成绩,双主业布局成效初显。然而,公司在成本控制、盈利能力和市场拓展方面仍面临挑战。未来,精艺股份需在技术创新、成本控制和市场推广方面加大投入,以提升企业核心竞争力和可持续发展能力。