拆解博云新材2023年报:营收、净利双增 但业绩依赖政府补助情形仍未改善

每经记者 吴泽鹏 每经编辑 董兴生

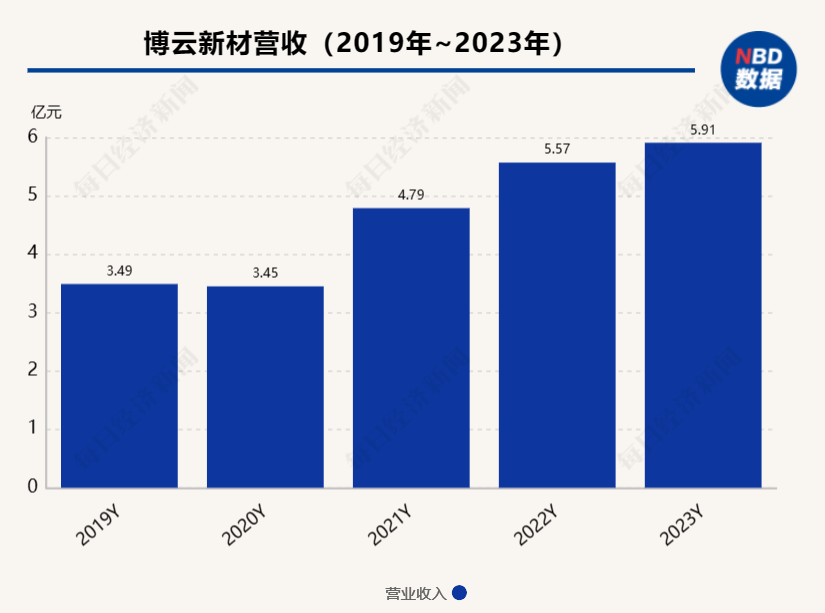

4月2日晚间,博云新材(002297.SZ,股价6.88元,市值39.43亿元)披露2023年年报,公司去年实现营业总收入5.91亿元,同比增长6.04%;实现归母净利润2927.54万元,同比增长22.24%。

《每日经济新闻》记者发现,多年来,博云新材存在业绩依赖政府补助的情形,近两年虽不需要依靠补助“扭亏”,但刨除该部分带来的业绩增厚后,扣非净利润只能算“擦线转正”。例如去年,博云新材扣非净利润只有121.81万元,同比增长21.45%,而计入当期损益的政府补助达到2400.6万元。

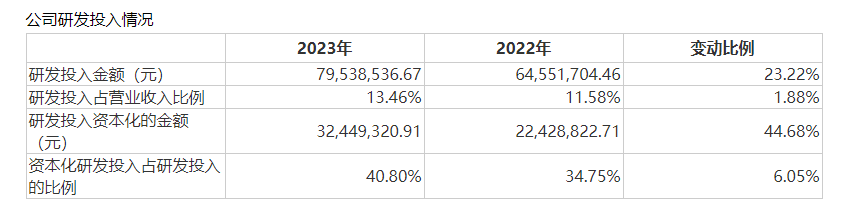

另一方面,记者也注意到,博云新材报告期内的研发投入金额为7953.85万元,其中资本化金额达到了3244.93万元,占比达到40.80%。观察以往年报,博云新材的研发投入一直保持着较高的资本化比例。

业绩重回高峰

博云新材主要从事航空机轮刹车系统及刹车材料、航天用碳/碳复合材料、高性能硬质合金和稀有金属粉体材料等产品的研发、生产与销售。自2019年收入滑落至3.5亿元后,该企业近几年收入规模增长较快,营业收入相继突破4亿元、5亿元,2023年营收达到5.91亿元,超过2017年的5.45亿元营收高峰,净利润也实现连续2年增长,由2021年的不足2000万元增加至2023年的近3000万元。

细分产品来看,2023年,博云新材航空航天产品实现营业收入2.43亿元,同比增长3.39%,占营业收入的比重为41.03%;高性能硬质合金产品实现营业收入3.25亿元,同比增长8.07%,营收占比为54.95%。

博云新材表示,2023年,国内航空业呈现积极发展态势,行业运输生产呈现恢复稳健、运行安全、竞争有序的良好局面,进入良性发展的新阶段,民航客运总量基本恢复至2019年水平,商业航天开始飞速发展,产业规模保持高速增长态势,航天市场持续发展也带来了发射配套的固体火箭发动机关键材料稳步增长。硬质合金方面,行业利润较上年同期有所下降,但随着新能源汽车市场的快速扩张等,对高性能硬质合金的需求仍有望保持在较高水平。

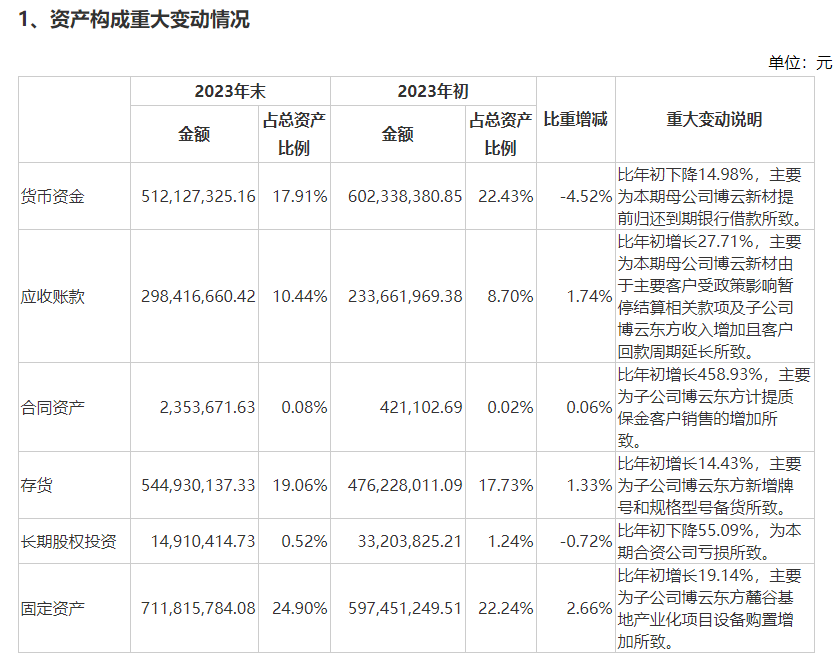

记者注意到,伴随着业绩增长,截至去年底,博云新材的应收账款、存货也有较大增长。

其中,期末应收账款金额约为2.98亿元,比年初增长27.71%,占总资产的比例为10.44%。对此,博云新材方面介绍,主要为本期母公司博云新材由于主要客户受政策影响暂停结算相关款项及子公司湖南博云东方粉末冶金有限公司(以下简称“博云东方”)收入增加且客户回款周期延长所致。

图片来源:年报截图

图片来源:年报截图此外,期末存货金额由2022年底的4.76亿元增长至5.45亿元,比年初增加14.43%,占总资产比例达到19.06%。博云新材介绍,主要为子公司博云东方新增牌号和规格型号备货所致。博云新材提示存货风险的同时也表示,与主要客户保持密切联系,增强对产品市场的预测能力,加强采购管理;关注主要产品的价格波动,降低存货发生损失的风险等对策。

政府补助依旧是净利润“支撑”

除了以上经营数据的变动外,《每日经济新闻》记者也发现,博云新材2023年净利润依然存在依赖政府补助的情形。

根据披露,2023年,博云新材归母净利润为2927.54万元,但扣除非经常性损益后的净利润只有121.81万元。非经常性损益项目中,计入当期损益的政府补助达到了2400.6万元,可见政府补助对博云新材业绩的支撑作用。

具体项目中,获得“湖南省重大科技专项”225.42万元的政府补助,获得“C919研制保障条件建设项目”政府补助525.62万元。此外,包括“305吨高性能碳/碳复合材料研发与产业化项目”“2021年智能化改造项目”等的年度政府补助均在百万元以上。

实际上,一直以来,政府补助收益都在很大程度上支撑起博云新材的年度净利润。例如,2022年、2021年、2020年,博云新材归母净利润分别为2394.91万元、1890.26万元以及2249.62万元,扣非后归母净利润分别为100.29万元、-1103.99万元、-4949.35万元,对应三个年度获得的计入当期损益的政府补助分别达到了2382.89万元、2448.35万元、8606.32万元。2020年以前的情况同样如此。

对于政府补助的具体发生原因、确认为当期损益的依据,公司如何增加营业利润,从而摆脱依赖政府补助的改进措施等,记者联系了博云新材,但未获得电话采访许可,截至发稿邮件亦未获回复。

此外,记者还注意到,2023年,博云新材的研发投入达到7953.85万元,同比增加了23.22%,其中资本化金额达到3244.93万元,资本化研发投入占研发投入的比例达到了40.80%。对于这些资本化较高的项目,其研发进展、研发人员安排、资本化的依据等具体情况如何,记者尝试采访同样未能得到答复。而过去几年,博云新材的研发投入资本化率均保持着较高水平。

图片来源:年报截图

图片来源:年报截图在财务上,资本化的研发投入可以不计入当期成本,从而减少利润端压力,因此较高的研发投入资本化率也会引起关注。记者注意到,博云新材2017年及2018年的年报均收到来自交易所的问询函,其中研发投入资本化问题均遭到问询,公司被要求补充说明资本化的依据及合理性等。