【西部农业】圣农发展(002299.SZ)2024年中报点评:24Q2扭亏为盈,静待鸡价回暖

联系方式

分析师:熊航

分析师执业编号:S0800522050002

联系方式:13316501817

邮箱:

xionghang@research.xbmail.com.cn

联系人:高林峰

联系方式:13323373147

邮箱:

gaolinfeng@research.xbmail.com.cn

事件:公司发布24年中报。2024H1,公司实现营收/归母净利润88.37/1.02亿元,同比-2.68%/-76.07%,基本EPS为0.08元。24Q2,公司实现营收/归母净利润46.22/1.64亿元,同比+1.75%/-51.33%。

24H1鸡肉销量同比增长近20%,养殖成本显著下降。24H1,公司家禽饲养板块收入50.90亿元,同比-0.75%。1)销量:24H1鸡肉销量54.66万吨,同比+19.16%。公司现有白鸡养殖产能7+亿羽,屠宰规模延续快速增长。2)售价:24H1鸡肉销售均价为9311元/吨,同比-16.71%,上半年养殖行情低迷,鸡价承压。3)成本:24H1养殖板块单吨成本同比-13.23%,较大程度弥补了售价下行的不利影响。养殖成本下降主要来自饲料价格下行和养殖效率提升。公司正在内部推进圣泽901plus的替换工作,由于圣泽901plus料肉比较圣泽901低出0.03~0.04,随着替换工作的进行,养殖成本仍有进一步下行的空间。4)毛利率:24H1养殖板块毛利率为3.97%,同比-3.86ppt,原因是售价降幅大于成本降幅。

食品销量稳健提升,毛利率同比改善。24H1公司食品板块收入31.01亿元,同比+2.14%。公司加大渠道拓展力度,B端出口业务收入同比+29.46%,C端线下收入同比增长超40%。销量方面,24H1基础调理品+肉制品销售15.41万吨,同比+10.37%,食品销量保持稳健增长。报告期内,食品十厂顺利投产,新增6万吨食品深加工产能,支撑未来食品业务收入增长。毛利率方面,24H1食品板块毛利率为19.30%,同比+2.22ppt,原因是成本下降幅度超过售价下降幅度。

公司整体毛利率同比下滑,期间费用率上行。24H1/24Q2公司整体毛利率为9.24%/10.66%,同比-1.42ppt/-2.04ppt。24H1/24Q2公司期间费用率为7.24%/7.10%,同比+1.64ppt/+1.70ppt。费用率提升主要是公司加大自有品牌营销力度,24H1/24Q2销售费用率同比+1.20ppt/+1.43ppt。

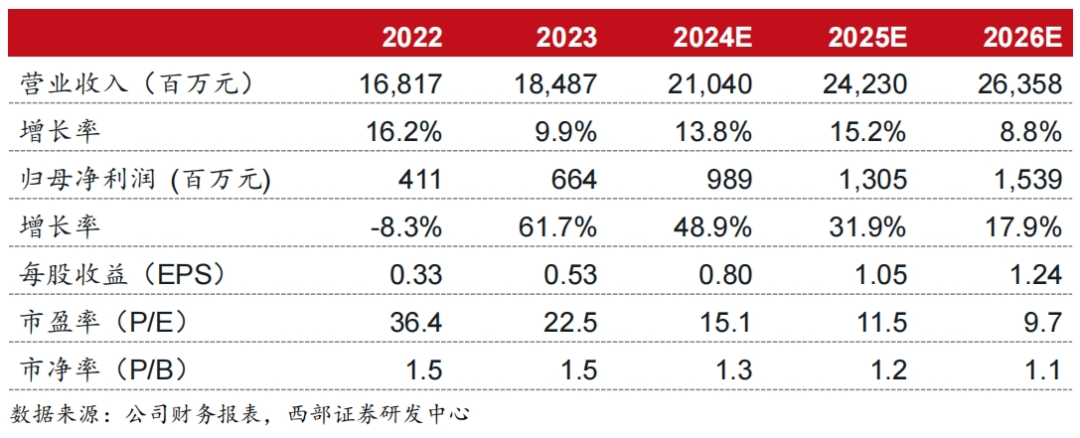

投资建议:根据24H1经营情况,我们下调公司盈利预测。预计公司24~26年归母净利润为9.89/13.05/15.39亿元,同比+48.9%/+31.9%/+17.9%。猪价高位运行有望对鸡价形成拉动,叠加公司成本持续改善,维持“买入”评级。

风险提示:鸡肉价格大幅下跌,饲料成本大幅上涨,禽流感爆发,食品安全等。

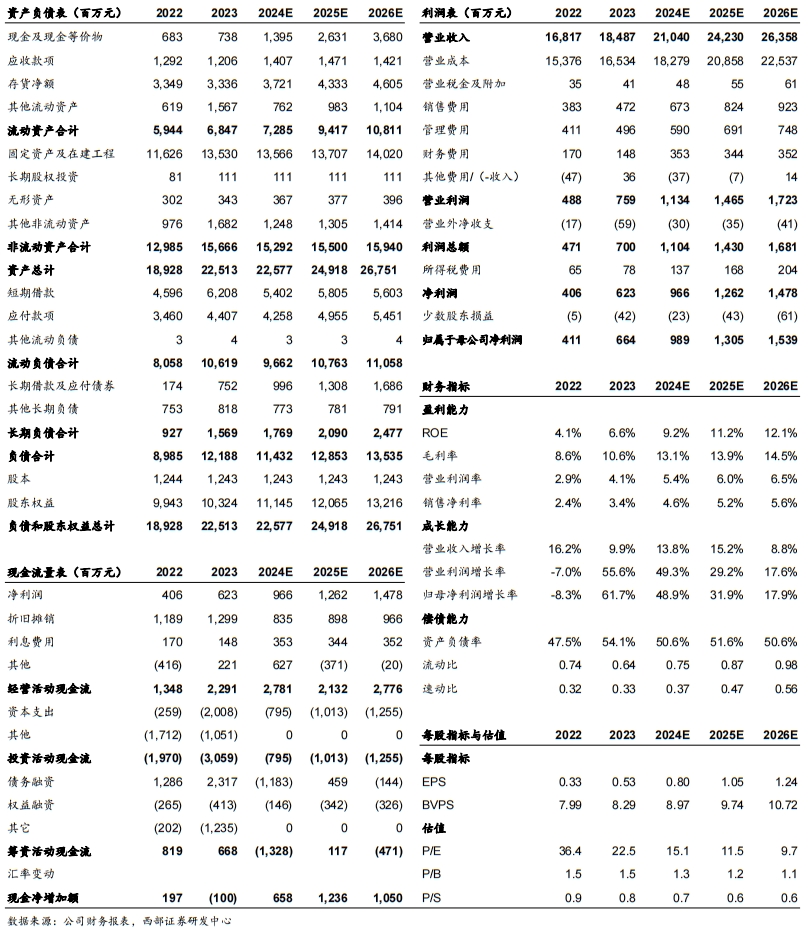

核心数据

财务报表预测和估值数据汇总

详见证券研究报告:【西部农业】圣农发展(002299.SZ)2024年中报点评:24Q2扭亏为盈,静待鸡价回暖(2024-08-29)

/ 免责声明 /

在任何情况下,本公众号所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本公众号取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本公众号内容,不应视本公众号为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。西部证券以往相关研究报告预测与分析的准确,不预示与担保本公众号及西部证券今后相关研究报告的表现。对依据或者使用本公众号及西部证券其他相关研究报告所造成的一切后果,西部证券及作者不承担任何法律责任。

本公众号版权仅为西部证券所有。未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号版权。如征得西部证券同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本公众号进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本公众号,所引起的一切后果及法律责任由私自转载或转发者承担。西部证券保留追究相关责任的权力。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。